261

99

自在人生之后,就看这两款年金险了

2020-05-19 20:07:48

0点赞

7收藏

6评论

2020年真的太难了。

开年由于疫情的影响,导致石油大跌、股市熔断,连本来收益比较稳健的余额宝都跌破了2%。

甚至原油宝也爆雷了,银行的理财产品居然要亏钱,真的是让很多人大跌眼镜。

现如今利率下行,全球进入低利率时代,最近央行也都在放水,5年期的LPR下降了10点。

消费者想要寻找一款收益稳定且高利率的理财产品可不容易,不过年金险是一个比较不错的选择。

这不,奶爸就把近期还算不错的两款年金险整理了一下,简单介绍Ta们的特点。

比如光大永明人寿推出的钻多多年金险就能够满足大部分人的需求。

“钻多多”是一款快返型年金险,3.6%的收益也是不错的,还可以附加万能账户,保底利率是3%。

还有富德生命大富翁,收益虽然比不上之前的自在人生,但30年的收益也有3.9%,还是很不错了。

下面跟着奶爸一起来了解一下这两款年金险到底怎么样:

一、光大永明保险公司的基本信息

想要更好的了解保险产品,那就得先从保险公司开始了解,咱们就先来了解承保钻多多年金险的光大永明保险公司。

光大永明保险公司成立于2002年,注册资本是54亿元人民币,股东是光大集团和加拿大永明人寿,国资北京还有鞍山钢铁集团、中国兵器工业集团。

可以说无论是背景还是资金都是相当雄厚的。

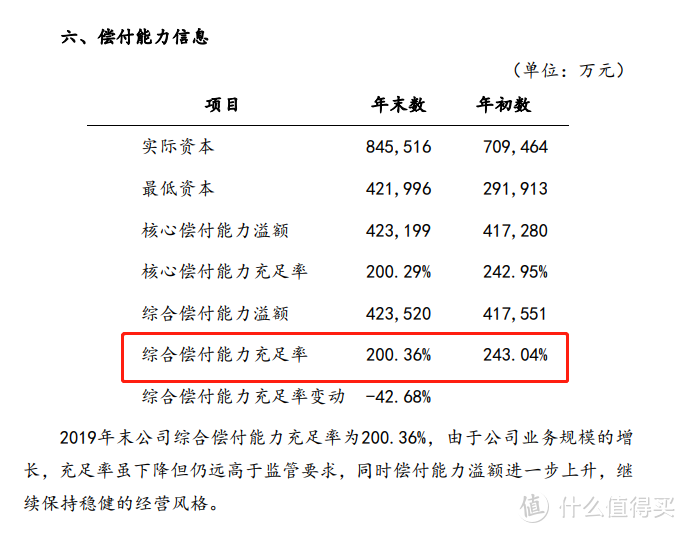

这家公司的综合偿付能力是200.36%,风险评级是A ,没什么经营问题。

二、钻多多年金险的保障基本投保规则

关于钻多多年金险,奶爸带大家来做一个全面的了解:

通过上表可以看出:

1、投保年龄

“钻多多”年金险的投保年龄跨度大,从出生30天到65岁的朋友都可以投保,如果想给家里孩子投保教育金,这款产品也值得考虑。

不过需要注意一点,年金险是要经过长时间的沉淀才能够拿到高收益,因为是复利,所以越往后的收益会越高。

2、缴费期短

钻多多的缴费期分为3年和5年,年金险在总保费相同的情况下,缴费时间越短,那么收益就会越高。

3、万能账户

对于很多朋友来说,年金险很难弄懂。

咱们通俗易懂点来讲,就是你可以把钻多多看成两个资金账户:分别是年金账户和万能账户。

年金账户:在特定年限返还固定金额的钱。

万能账户:假如你不领取年金,那么他就会自动进入万能账户进行增值。

钻多多年金险的万能账户是“增利保尊享版年金保险(万能型)”,这款万能险最近的结算利率有5.3%,算是比较高的了。

4.返还快

相较于社保,年金险不用等到固定年龄才能领取。

钻多多更是如此,这款产品在保单第5年后便开始返还了。

5、钻多多年金险该怎么领取

每年投了那么多钱,怎么领取是很多朋友比较关心的一个问题!

钻多多年金险是从保单第五年后开始领,每年获得的年金返还为上一期给付的年金上再增加10%。

假设第五个保单日过后,第一期返还1万元保费,那么第二期就返还1.1万元保费,第三期1.21万保费,以复利的增长,以此类推。到第6年累计领取的年金加上当年的现金价值就可以回本了。

产品满期后,返还1.05倍已交保费。

上面奶爸也说了,如果年金不领取,会进入万能账户当中进行二次增值。

6、其他保障

钻多多年金险可以附加投保人意外身故/伤残豁免,有需要的朋友可以考虑附加上。

还有就是保单贷款功能,这个钻多多年金险在条款里说得很清楚,累计借款金额不得超过保

险合同及附加合同当时个人账户现金价值净额的80%,每次价款期限最长为180天。

三、钻多多年金险怎么样?

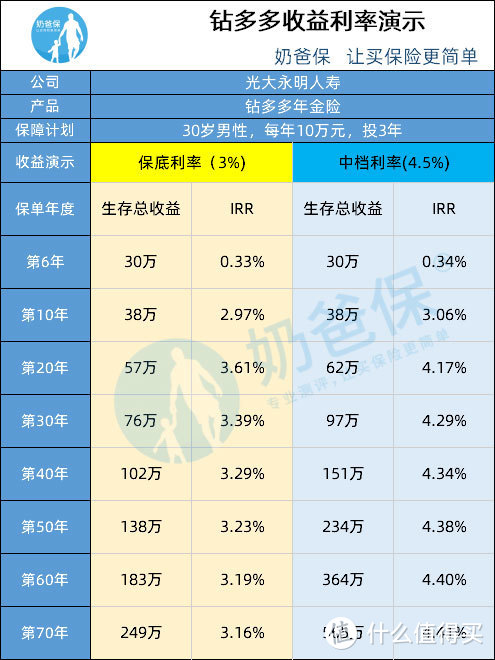

钻多多的万能账户收益具有不确定性,咱们以保底的3%和中档收益4.5%来演算一下(IRR),看看钻多多的内部收益率到底怎么样?

奶爸直接上结论:

钻多多年金险无论是低档利率还是中档利率,都能够在第6年拿回本金,但是这时还没有什么收益,仅仅是回本而已,但在年金险中,这样的回本速度是很快的。

钻多多年金险随着时间的推移,收益也会越来越高。

上面也说了,万能账户的保底收益是3%,随着时间的变化,IRR会趋近3%,中档的则会高于4%。

通过上表也可以看出,按中档收益来计算的话,那么过了20年之后,我们投的30万本金会涨到62万,IRR也达到了4.17%,增值的速度还是比较快的。

至于高档收益奶爸就不列举出来了,一般是难以达到的。

所以说钻多多这款返还型年金险还是比较不错的,适合那些想要能够快点拿到返还收益的朋友。

因为有万能账户的存在,3%并不低的保底,而且上限不确定,所以让收益变得更加让人期待。

除了钻多多年金险,富德生命大富翁也是近期不可多得的年金险,这款产品30年的收益有3.9%,虽然不是最高,但也是非常不错的了。

为了给各位朋友有更多的选择空间,奶爸也对这款产品进行详细解读。

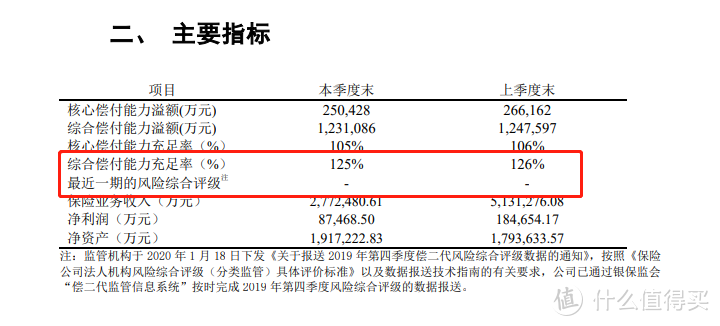

四、富德生命人寿信息

富德生命大富翁是由富德生命保险公司承保的一款年金险。

该公司也是成立于2002年,总部在深圳,注册资本是117.52亿元,财力相当雄厚。

2020年第一季度的综合偿付能力是125%,风险评级还没有出来。

看看他们的注册资本还是可以信任的。

五、大富翁的基本信息

关于大富翁年金险详情如下:

通过上表可以看出,大富翁跟钻多多还是有很大区别的。

1、投保年龄

大富翁的投保年龄是14-55周岁,虽然覆盖的范围没有那么广,但也已经是足够了。

2、投保灵活

大富翁的保障期间可40/45/50/55/60/65/79周岁、终身。

也就是可以选择定期也可以选择终身,能够提供的选择更加多样和灵活。

大家可以更具个人情况而定选择投保。

3、灵活运用资金

大富翁这款产品有减保和保单贷款的功能,如果大家在现金流上出现什么问题随时可以协调,更加灵活的运用资金。

4、领取方式灵活

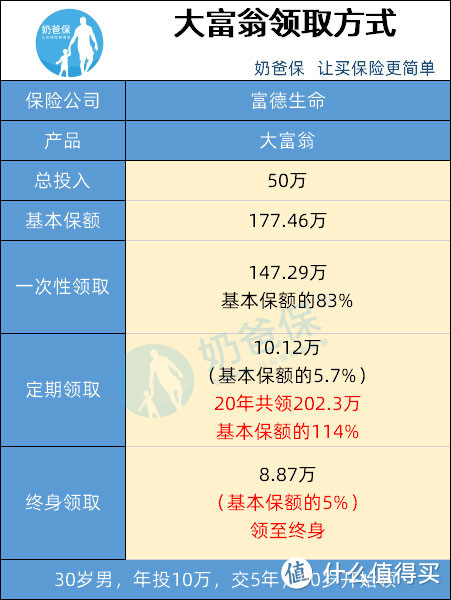

大富翁的年金领取方式可以分为一次性领取、定期领取和终身领取。

不过要注意的是,大富翁的年金领取过后就不能更改领取方式了,怎么领取大家要思考清楚。

为了方便大家看,奶爸以30岁男性为例子,各种领取情况如下:

如果你急着用钱的话,那么一次性领取可以让你短时间内拿到一大笔现金。

如果你追求只领到79岁的话,可以选择定期,可以比基本保额多领84.84万元。

如果选择终身领取,每年领8.87万,活到什么时候就能领到什么时候。

具体可以根据你的个人情况定。

六、富德生命大富翁怎么样?

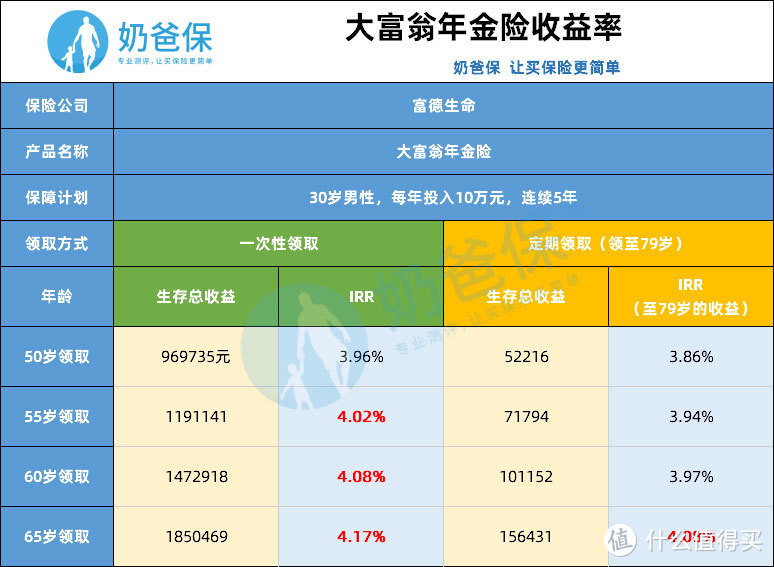

大富翁年金险的收益率怎么样?估计是各位朋友最为关心的。

下面奶爸就以30岁的男性为例,看看在一次性领取、定期领取两种情况下的收益率:

从上表我们可以看出:

1、一次性领取:

大富翁年金险假如是30岁男性连续5年每年投入10万元然后选择一次性领取的话,那么他的实际收益率IRR是在复利4%左右。

当然,年金险还有一个常见的特点就是存的时间越长,实际的收益率会越高。

如果资金不紧张的话,那奶爸是建议放久一点的,因为就目前的环境来讲,能够长时间稳定在4%左右的收益率是比较不错的了。

2、定期领取

通过上表我们可以得知,定期领取的约定时间是至79岁。

跟一次性领取同样的道理,越晚领取的收益率会越高。

3、终身领取

想要终身领取,那就是将大富翁年金险当成一款养老年金险。

大富翁年金险不同于其他的养老年金险是领取时间比较灵活。大富翁年金险是可以选择从40/45/50/55/60/65岁开始领取的。

不过如果是作为养老年金险的话,奶爸不建议大家过早开始领取,这样会对你不是很划算。

奶爸以35岁男性,年缴费10万元,缴费5年为例,如果在60岁的时候退保,那么能领取120.093万元,实际的回报率是4%。

因为大富翁年金险是保证领取到79岁的,所以在60岁到79岁之间(79岁之前)不幸身故的话,保险公司会将剩余没有领取的年金一次性赔付给受益人。

例如:70岁就去世了,那么公司会赔付剩余10年未领取的金额,也就是(72345*10=723450元)。

到81岁之后身故回报率会逐年上升,到100岁身故,实际回报率达到4.55%

所以说,大富翁年金险是获得越久实际收益会越高。

七、钻多多和大富翁选哪款?

奶爸把两个产品进行对比,让你更加直观的看出他们的不同:

奶爸直接上结论:

如果想为小朋友购买:钻多多年金险

钻多多年金险的投保年龄是从30天到65岁这个区间,相对来讲是比较大的。

所以说,如果你的预算充足,想要让孩子以后每年都能额外领到一些钱的话,那么可以考虑一些钻多多年金险这款产品。

如果追求返还快:钻多多年金险

上面奶爸有提到,钻多多是一款快返型年金险,而且收益也是相对比较高的。

如果希望在短时间内就能拿到钱的话,可以考虑这款产品。

而且钻多多还能附加万能账户,钻多多万能账户保底有3%的收益率,按中档利率算第20年的收益率能够达到4.17%,后面的增值也会越来越快。

如果追求稳定的高收益:大富翁年金险

大富翁虽然前期返还比较慢,但是相比含有万能账户的年金险来说大富翁年金险后期的收益相对比较高、且稳定。

比较适合有长远养老规划的人群。

如果追求投保的灵活性:大富翁年金险。

第一个是领取灵活:大富翁年金险可以分三个阶段领取,分别是:一次性领取、定期领取和终身领取,这个可以选择的空间就会更加大一些。

而钻多多年金险是规定要在第五年末到保险期满这段时间领取的。

第二个是资金灵活:由于大富翁年金险具有减保功能,可以大大增加资金运用的灵活性。

稍微有些金融常识的朋友都能明白资金流动的重要性了。

奶爸总结

每个人都终会老去,怎么去应对变老这件事情就显得尤为重要。

不管我们什么时候开始规划养老,奶爸相信都是好的,但还是越早越好。

买一份年金险,给未来老去的自己多一份保障。

虽然不一定是最好养老理财的方式,但在如今的经济环境下,似乎也没有其它更好办法了。

年金险很复杂,会涉及到非常多的专业知识。

奶爸建议大家不要轻易自己在网上购买。

如果想买,请一定要在专业人士指导下进行选购,能够尽量少走些弯路。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

值友2860778886

校验提示文案

值友8134776570

校验提示文案

小清新评价哦

校验提示文案

小清新评价哦

校验提示文案

值友8134776570

校验提示文案

值友2860778886

校验提示文案