232

134

高血压应该怎样买保险?一篇文章让你看懂

2020-02-18 21:15:18

2点赞

14收藏

2评论

高血压,目前已经成为了我们最常见的一种疾病。我们每个人的身边,或多或少都会存在高血压患者。

经常有朋友问保爷,高血压怎么买保险呢?其实,在这个问题之前,我们应当先谈论下,高血压能不能买保险!

一、高血压是什么?

高血压同高血脂、高血糖并称“三高”,我们通常说的“三高人群”就是这类人。它们是心脑血管疾病的罪魁祸首,严重危害着 代人的健康。

二、高血压的确诊标准

高血压的确诊标准与三个概念有关:血压、收缩压(也称高压)、舒张压(也称低压)。

而根据血压升高的水平,也可以将高血压分为高血压1级、2级和3级。具体分类如下:

注:判断高血压等级时应注意:若患者的收缩压与舒张压分属不同的级别时,则以较高的分级标准为准。

三、高血压如何进行投保

高血压患者并不意味着无法进行投保,特别是重疾险或者意外险,这些险种仍然可能进行配置的。

至于具体能不能买,要看高血压的严重程度,以及保险产品的健康告知要求与核保规则。

1、重疾险

重疾险在核保时,对于高血压有严格的要求。一般来说,大部分重疾险投保时允许血压不超过150/100,部分重疾险承保时要求血压不超过140/90。

不过,有一小部分重疾险核保较为宽松,不超过160/100的高血压患者,且无其他并发症,是可以通过智能核保的。

总的来说,血压范围如果在150/90这个范围内,大部分是能承保的,某些产品可能需要加保费。

2、医疗险

大部分医疗险要求血压范围在160/100内,即2级以下高血压可投保,不过有部分产品会要求除外承保。

也会有一些医疗险的要求更加宽松,要求血压范围在170/100以内,2级高血压患者也能承保。

3、 寿险

寿险的条件和医疗险差不多。大部分定期寿险对于血压的要求是160/100,即只承保1级及以下高血压,2级及以上的高血压患者基本无法通过健康告知。

不过也有少数寿险对高血压十分宽松,健康告知不会询问高血压情况,而且可以标体承保。

4、意外险

意外险的健康告知是四大险种中最为宽松的,对高血压没有限制,一般情况下都可以承保。

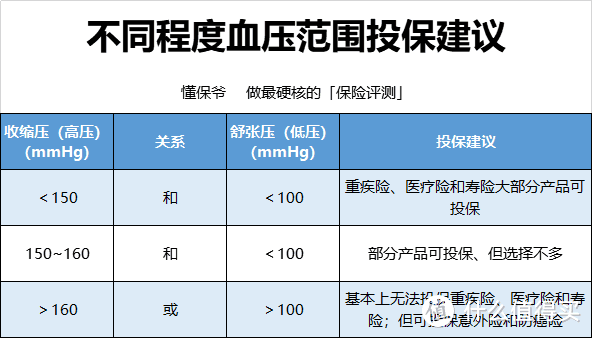

四、不同等级高血压怎么投保

上面从险种的角度讲了高血压投保的情况,我们再从高血压的角度来讲述下不同等级的高血压,怎么进行投保。

直接说结论:

高血压患者能否买保险,是由自己的血压情况是否符合健康告知要求的范围来决定的。

五、写在最后

其实,不同产品、不同的保险公司对于血压要求并非完全相同的。但是高血压患者在配置保险时,仍然需要优先了解该产品的健康告知,根据自身的实际情况,选择符合的产品。

如果投保时,血压不符合要求,可以尝试智能核保,或者更换其他能够匹配的产品。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“懂保爷”。

物流匠人John

校验提示文案

Monster12

校验提示文案

Monster12

校验提示文案

物流匠人John

校验提示文案