311

126

9万块买养老金,15年后到底能挣多少?

2020-12-12 20:14:55

3点赞

14收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

朋友小米,热衷于炒股票。

但他运气差爆了,每次都做踩坑的韭菜。

玩了几年,亏了十几万。

我看不下去了,劝他说你就没有暴富的命。

别看别人晒收益,晒的嘚瑟,多数人终究要吐出去。

趁着现在头没秃,不需要植15块一根的头发。

还是抓抓紧存点养老金,为自己的养老考虑下。

一、年存3万存3年,买啥挣得多?

小米的预算有限。

所以打算一年就存3万块,连交3年。

小米说,这9万块,他打算一直存着,作为原始养老资金,

关于钱存哪,一家人却产生了争议。

先来说说,小米他爸妈的意见。

他妈说,自己不懂理财的门门道道,

既然要稳,信任银行准没错。

但媳妇豆芽嘴巴一撇,不同意了。

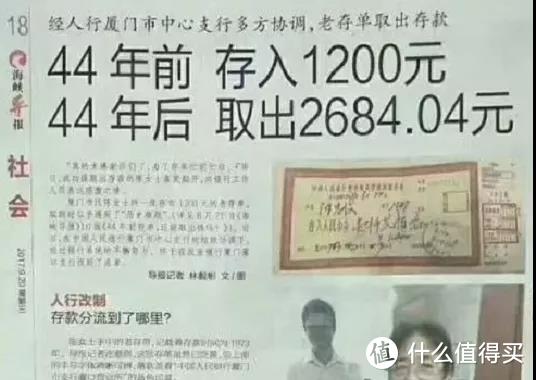

豆芽说,银行利息那个低呀,没看新闻吗,

以前厦门有个陈女士在银行存了1200元,

44年后连本带息取出2684.04元。

当年的一千多,她要是买房早就是新富豪了。

你要是想存9万,拿十几万还想养老,喝西北风呀。

二、买大公司开门红,9万块能挣多少?

豆芽diss一番银行存储的低能后,说出来自己的想法。

最近二大爷给她推了一款国寿开门红,就挺不错。

产品叫国寿鑫耀东方,有5.0%的利率呢。

不得不说,豆芽想到太美好,都不仔细看看合同。

合同上可没保证给她5%利率。

国寿鑫耀东方这款产品,我以前测过,

他的收益和豆芽的默认值有点差距。

国寿的万能账户浮动性还挺大。

就拿11月份,最新的万能账户结算利率来说。

除了鑫耀东方附带的万能险,有5%利率。

其他大多数都跌到了3.7%。

小米被数据惊到了,想知道,

如果买它15年后到底能挣多少。

我算了算,哪怕是在4.5%的中档利率下,

15年后,小米只能拿到约14万。

相当于挣了5万块。

而实际上他能挣到钱,只少不多。

可能只有三四万。

小米不干了,5万块收益都不能保障,还买啥。

三、买琴童尊享,能翻几翻?

豆芽也觉的太低了,简直是欺骗她感情。

夫妻俩一致要求我推一款收益高点的年金或增额寿。

小米说,自己也不想看什么万能账户了,

先说说哪款15年收益拿得高再定。

综合考虑他的情况和需求后,

我给他推荐了一款高收益的增额终身寿——琴童尊享。

15年后,小米55岁,正是退休好年纪。

这时离65岁,还有10年。

如果他旅旅游、或者在家带带孙子,不上班。

退休金跟不上,经济来源就断了。

而如果买琴童尊享,55岁时退保就能拿到约20.5万。

挣了11.5万,翻2倍多。

而如果小米到时候不服老,觉得还能为祖国贡献几年,

想上班到65岁,琴童尊享也能接着复利。

到65岁领取,账户已经达到约29万。

此时距离投保才35年,已经挣了20万,翻3倍多。

29万节约点用,也勉强够养老使用了。

四、最后说下

很多人可能觉得29万养老不够,

其实本金够的朋友,完全可以年交10万交3年。

投30万,55岁就能拿到,约68.5万。

如果等到65岁再取,能拿到约96.6万。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

双木林

校验提示文案

双木林

校验提示文案