257

224

达尔文3号,90%的人会掉它的坑里,请小心!

2020-10-13 18:44:02

0点赞

3收藏

0评论

创作立场声明:专注保险测评,坚持客观中立!

大家好,今天跟大家聊聊“达尔文3号”,希望对大家有所帮助。

不知不觉已经十月中旬,2020年开始进入倒数阶段,日子过得不温不火。

熟悉的阳光,熟悉的街道,只不过吹在脸上的风逐渐变凉。

那些依然等待重疾新规落地的朋友们,你们还好吗?

一直认为,意外和疾病都无法等待,如果能预料不幸什么时候到来,那保险公司肯定关门大吉。

最近,信泰人寿的热度突然又高了起来,原因不外乎就是“王炸”产品——超级玛丽3号Max和达尔文3号。

这两个产品大家肯定不陌生,但优点下的坑大家是否有关注?

今天就聊聊“达尔文3号”,就算踩坑也要踩得明明白白,

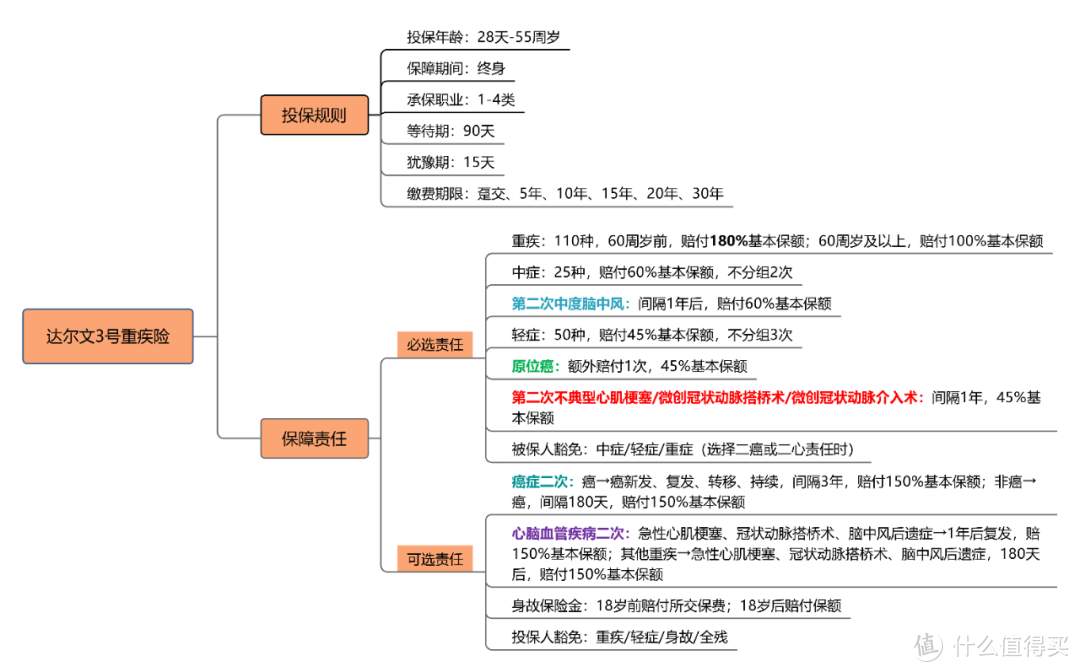

1、达尔文3号保障内容

2、达尔文3号重疾险的坑

一、达尔文3号保障内容

<<<<<<<<<

想找出达尔文3号的坑,保障内容必须要熟悉,老规矩,先上图。

1、重疾保障

110种重疾,60周岁之前可额外赔付80%。

简单来说,买50万保障,60周岁之前发生不幸可获得90万赔付。

在奋斗期有充足健康保障,防止家庭因病返贫。

2、中轻症保障

25种中症,最高可赔付2次,每次赔付60%。

中度脑中风额外赔付一次,赔付60%。

50种轻症,最高可赔付3次,每次赔付45%。

原位癌、不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术,均可额外赔付一次。

3、恶性肿瘤及特定心脑血管疾病二次赔付

恶性肿瘤额外保险金

癌症确诊3年后,复发、转移、新发及持续治疗,赔付150%基本保额;

确诊癌症之外的其他重疾180天后,癌症新发赔付150%基本保额。

心脑血管疾病额外保险金

急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,1年后,再次确诊赔付150%基本保额;

确诊心脑血管疾病之外的重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症,赔付150%基本保额。

二、达尔文3号的坑

<<<<<<<<<

达尔文3号的坑其实只是一些不足之处。

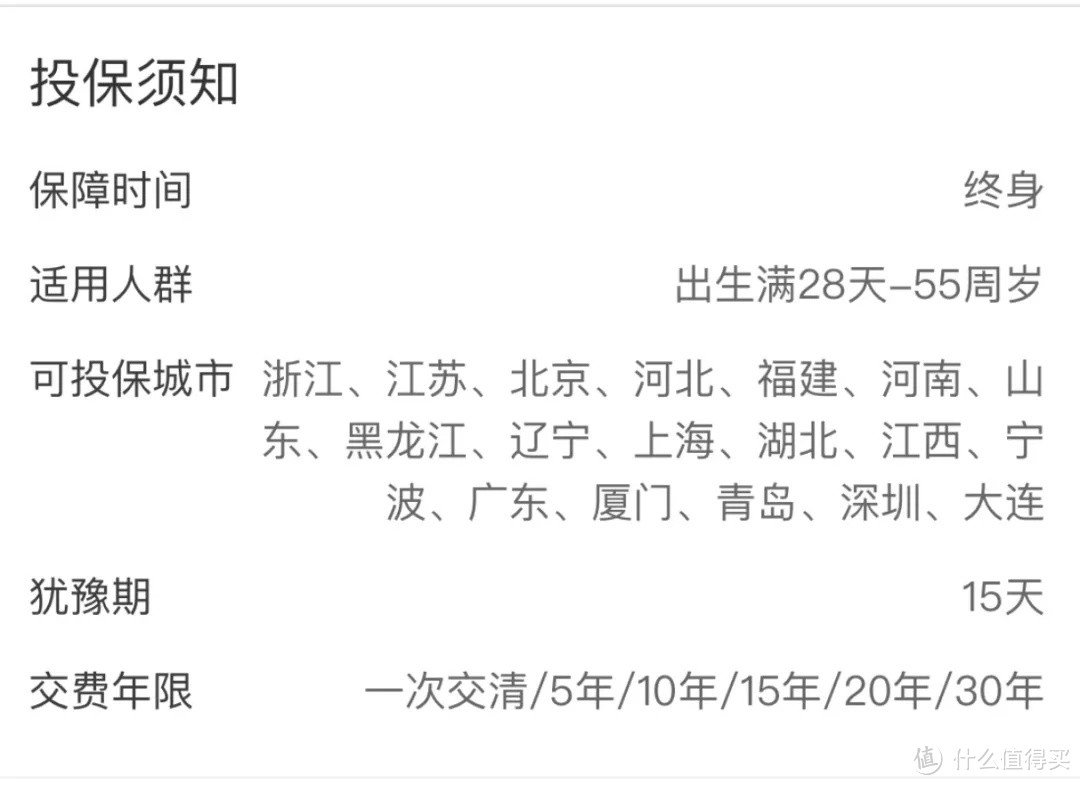

1、投保地域限制

异地投保问题已是老生常谈,但并不是说不在投保地就不可购买。

至于理赔并不受影响,全国通赔。

2、核保严格

对于甲状腺结节、乳腺结节,如果分级是一级或者二级,很多重疾险是可以正常承保。

达尔文3号直接除外承保,没有人工核保机会。

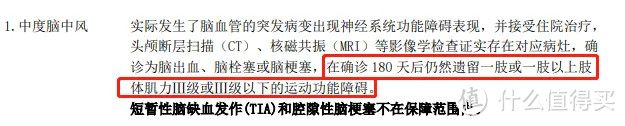

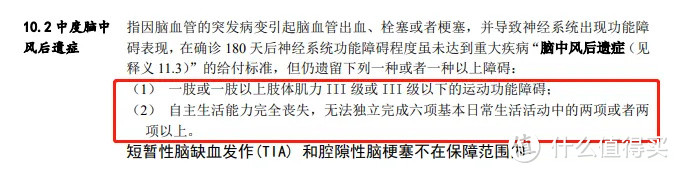

3、中度脑中风理赔较严格

达尔文3号条款

达尔文3号条款

达尔文3号中度脑中风只有满足以上一项条件,才可以获得理赔。

而一般来说,中度脑中风只需满足两项当中的一项,即可获得理赔。

中度脑中风二次赔付条件也比较严格,需与初次确诊的中度脑中风相比为新一次中风。

达尔文3号条款

达尔文3号条款

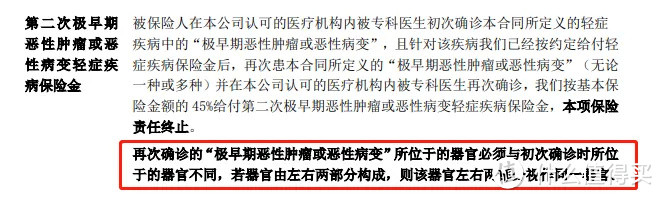

4、原位癌二次赔付需不同器官

比如第一次是左肺部确诊,第二次是右肺部确诊,则无法获得理赔;第一次是肺部,第二次是肝部,则可以获得理赔。

三、一点感悟

<<<<<<<<<

如果家族有心脑血管病史,又或者经常加班、熬夜、应酬,达尔文3号重疾险是第一选择。

达尔文3号的坑只能算是不足,而且也在接受范围之内。

买时不注意,不弄清楚,理赔时起纠纷,这才是最大的坑。

如果你还有什么疑问,欢迎留言!