311

126

年底了,给钱找个安稳的地方......

2020-12-29 20:18:35

0点赞

0收藏

0评论

作为一个打工人,如何攒钱是经常会思考的一个问题。

首先就是攒,作为一个出色的月光族,基本上是赚多少用多少钱。

好不容易手头有点积蓄,存在哪里又成了问题:

银行理财暴雷事件接二连三的出现。

股票基金小白一进场就被人当韭菜。

一个不留神,辛辛苦苦攒下来的钱又不知道去哪里了!

稳当点的余额宝利率也跌破了2.5%。

银行存款也开始取消了靠档计息,利率降低。

哎,真是太难了.....

别灰心, 各位打工人们,现在有款灵活性爆表的增额终身寿:和泰增多多。

它月交最低200元,加保100元起,还不限频次!

这样一款整存零取复利增值的大宝贝,绝对是拯救月光打工人的神器。

下面,一起来看看和泰增多多的测评吧~

一、和泰增多多的保障是什么?

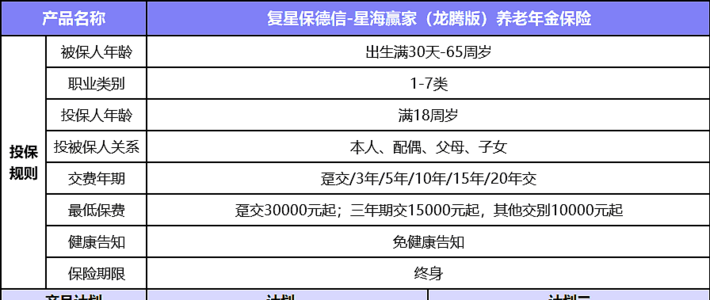

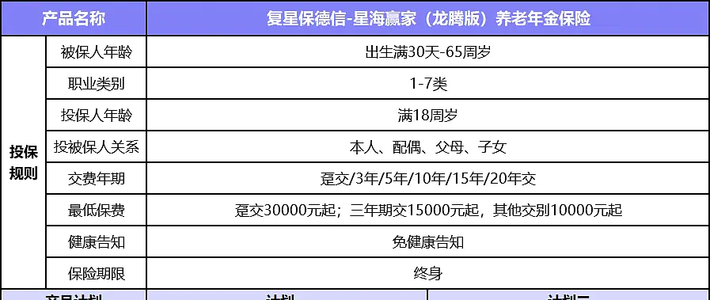

来上图,先来看和泰增多多的基本情况:

投保年龄宽松:0-70岁皆可投保。

缴费期和缴费金额灵活:

一次性交清5000元起;

选择3/5/10/15/20年交,1000元起,按月交200元起!

每月可以强制储蓄,这就是月光打工人的福音啊!

二、下面继续看看和泰增多多有啥优点?

1. 保额3.6%复利递增

增额终身寿的一大特点就是基本保额会按合同约定逐年递增,和泰增多多的有效保额每年按3.6%递增,活得越久,有效保额越高,保障也就越高,越久越值钱。

若发生身故/全残,分情况赔付:

被保人身故/全残时为未成年人,身故赔付累计已交保费、现金价值的两者其中的大者。

被保人身故/全残时为成年人。

缴费期内身故,赔付金额为现金价值,累计已交保费*给付系数,两者取大。

缴费期满后,身故赔付金额为现金价值,累计已交保费*给付系数,有效保额,三者取大。

简单来说,身故/全残,至少会把已交保费退还,或者更多,不会赔的比交的保费还少。

因为这份保险有身故保障,所以对我们的健康是有一定的要求,但不用担心和大部分寿险的要求差不多。

如果不是有比较严重的疾病,大部分情况下是可以投保的。

2.和泰增多多回本快,现金价值高

买增额终身寿有两点很重要:回本速度和收益。

这两个都与现金价值密不可分。

和泰增多多最快6年回本,大多数时间要交完才能回本。

如果没回本的时候退保损失是相当大的! 那么这个时候如果急用钱,或是交不上保费了怎么办?

我们可以选择减保取钱, 但这样会扣减相应的保额,非常不划算。

这款还支持保单贷款!最高能贷出80%的现金价值,保单仍然有效,半年还清本息即可。

3.存取灵活,就算是月光族也能轻松存下钱

想用钱时可以通过减保操作,时间不限,金额不限,什么时候想拿钱就什么时候减保!

在加保上和泰增多多也灵活,70岁前,100元起就可以追加,不限次数、频率。

所以无论是升职涨工资了、中彩票了、孩子想出国念大学、不想工作了提前退休了.....

和泰增多多都能满足你的资金周转需要~

三、和泰增多的收益怎么样呢?

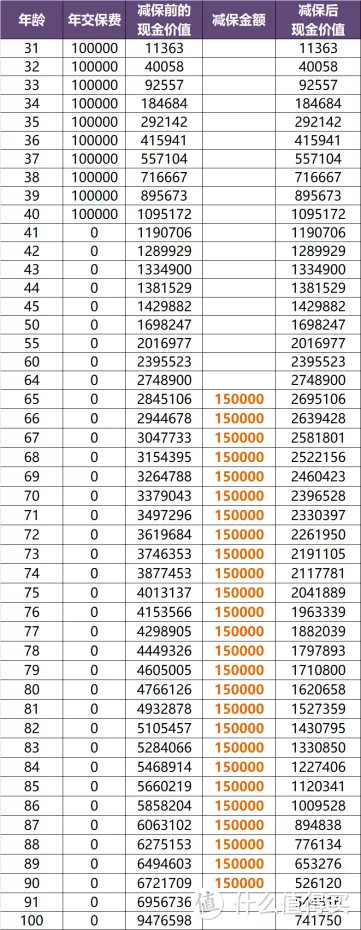

举个例子:30岁的z先生,选择了和泰增多多年缴费100000元,缴费期10年。

在第40岁交完保费,共缴纳保费100万,现金价值为1095172元,交完就回本了。

中间如果需要用钱的话,可以通过减保拿钱。

Z先生如果中间不取钱的话,在65岁选择每年领150000,作为养老金的补充,可以一直领到90岁,共领取390万,这个时候账户还剩下54万可以留给家里人。

最后我们来总结一下

和泰增多多作为一款灵活的终身寿险。可以灵活存储,非常适合打工人的我们,不用费太多精力,也不用担惊受怕承担风险,把钱交给保险公司之后,钱就会在里面可以不断的升值。 既可以给孩子买来当上学的教育金,又可以给自己当养老金。

最大程度上满足了不同人生阶段的财富保值、增值需求。甚至说连学生党,都可以每月拿出剩余零花钱,来定投储蓄。既培养储蓄意识,还能为日后学业、生活提供资金。

当然很多小伙伴认为自己有能力在股票/基金或者其他途径能够获得更大的收益,那为什么还需要配置收益相对没那么高的保险产品呢?

其实现在大家都有感触,这个时代纯靠运气赚钱已经太难了,投资理财最重要的首先就是要优化资产配置。

要把钱分散在不同理财渠道,打造一个投资组合,同时兼顾流动性、安全性和收益性。

如果你有50万-100万在股票基金里,那么每年拿出5万-10万放年金/终身寿里,保障自己以后养老刚需完全是可以的。

养老的生活费用一定要作为自己的一个长远财务规划之一,年老之后身无分文穷愁潦倒一定不是你所希望经历的。

这笔资金一定要做到专款专用,收益稳定,持续时间长,绝对安全。

如果想要规划自己的家庭资产配置,却又不知道该从哪入手的,欢迎私信我~