312

127

车险新规9月19日实施!保费更便宜了,车主迎来这些红利!

2020-09-17 14:24:51

5点赞

26收藏

10评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

前几天同事小诺上班的时候,电话响个不停。

“喂,哪位?车险?不用不用,谢谢啊。”

“喂,车险?不要,没到期呢。”

“我说了我不要车险,再给我打电话我投诉你啊!”

竟然在上班期间打电话+在办公室大吼大叫,先扣个工资吧。

有车的朋友,特别是最近车险快要到期的朋友,相信都和小诺一样,接到了无数来自保险公司的电话。

“喂,姐,你现在续保,保费最便宜,信我,我不会骗你的。”

“喂,哥,虽然现在续保保费贵上个20%,

但我们还送你保养、补漆、洗车等服务啊,等过了19号,这些可就都没有了。”

包括最近刚下单买车的朋友,也有接到电话,让19号前去提车的。

而这一切,都来自同一个原因,19号车险新规落地。

7月份的时候,一份名叫《关于实施车险综合改革的指导意见》的通知在车险市场激起了不小的水花,而9月19日,正是这块大石头落地的时候。

《意见》全文7202字,我相信没几个人耐得住性子看完。

但这份意见对我们的影响还是蛮大的,所以,多多姐把重点给大家挑了出来,做个通俗易懂的解读。

☆ 交强险保额上升,保费下调

交强险,全称机动车交通事故责任强制保险。

保障的是车祸对第三者造成的损失。

比如一名家徒四壁的司机,把一名行人撞进了医院,需要赔偿医药费。

但司机两手一摊:要钱没有,要命一条。

交强险就是在这种时候代替司机向行人进行赔偿的,我国规定每辆机动车都必须购买交强险。

不过从2008年开始,交强险的保额就没再变化过,保额总计12.2万。

2008年的12.2万,可比现在的12.2万值钱多了。

所以,新规中提高了交强险的保额。

(点击查看大图)

从绝对数值上来看,保额给人的感觉增加的并不多。

但从增幅来看,已经接近80%了。

20万的总保额,大部分小型交通事故都能依靠交强险解决了。

毕竟一款交强险的保费也不贵,950元,每个车主都要买,每提升一元保额,财政支出上的影响都是很大的。

而且交强险赔得更多的同时,保费还可能下降。

交强险一直有一个规定,长期不出险,保费打折。

一年不出险,第二年保费打9折。

两年不出险,第三年保费打8折。

三年不出险,第四年保费打7折。

当然最低就是7折,别想着9年不出险,保险免费送的事。

按交强险初始保费950元来算,三年不出险,保费最低为665元。

新规落地后,最多可以打5折。

还是按950元来算,三年不出险,保费最低为475元。

一年少近两百块,还是能拿去自己吃顿海底捞的。

对于那些车技好,安全意识高,不出险的车主来说,价格是实实在在的降低了。

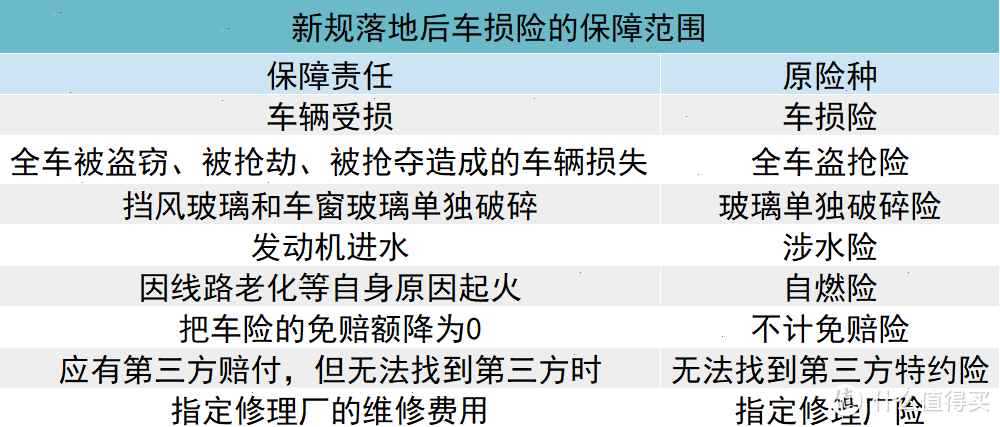

☆ 商业车险化繁为简

商业车险,一般由4项主险和若干附加险组成。

很多人都分不清这些保险到底保些什么。

比如挡风玻璃碎了,要用到玻璃单独破碎险。车辆线路老化,自然起火,要用到自燃险。

不是一个车损险就能全部管了。

而买了全险的朋友,看到密密麻麻一堆附加的保险,也基本懒得去管哪些有用哪些没用了。

新规在车损险这个商业主险上,额外增加了7项责任

把其他险种的保障范围整合在了一起:

(点击查看大图)

新规落地后,只要买了车损险,就默认有这些附加险。不仅省事,保障也更全面了。

当然,保障更全面了,保费自然也会有提升。

虽然《意见》中说“原则上不增加保费”,但或多或少还是会有影响的。

对于那些以往只买车损险的车主来说,支出可能会稍微变得多一点点。

☆ 第三者责任险保额提升

这个大家稍微了解一下就好了。

第三者责任险的作用和交强险类似,保障的是车祸造成第三者伤亡或财产的损失。

交强险即使在新规落地后,造成第三者死亡,最多也就赔18万,撞坏对方的车,最多赔2000。

现在这个时代,豪车修理动辄十来万,我国交通死亡事故平均赔款金额大概是70万。

(数据来源:中国保信 · 2016全国车祸单人死亡赔付)

这种时候交强险的保额就有点杯水车薪了,需要商业第三者责任险来补充,一般有条件的情况多多姐还是建议大家买一份。

不过这次新规只动了第三者责任险保额的上下限,下限从5万变成了10万,上限从500万变成了1000万。

对于平常一般就买100万保额的广大车主来说没有任何影响。

☆ 降低商业车险的价格

我们买一份车险,将保费给保险公司后,这钱一共有三种去向。

一部分是做风险保费,拿去理赔和做责任准备金了。

一部分是给销售人员的佣金。

还有一部分用作附加费用。

什么是附加费用呢?

广告费,给客户过年过节送的年历、月饼,给员工工资,公司的场地费等等,这些都属于附加费用。

在过去,监管规定附加费用占保费的上限为35%,新规落地后为25%。

用在广告上的钱少了,保费自然就有了下降的空间。

此外,监管还将逐渐放开价格限制。以前车险的地板价,是规定了最低不能低于多少的。

☞ 放开的措施分为两步:

● 第一步,推出自主定价系数;

● 第二步,完全放开自主定价系数。

什么是自主定价系数,作为消费者我们不用去深入的了解它。

大概就是一个0.65-1.35的系数,保费可以根据情况,乘上这个系数,车主老不出险,商业保险给你打0.65折,老出险就增加保费。

也不过多解释了,反正大家只用知道,银保监会曾在青海等地试点,完全放开了自主定价系数,然后青海车险的件均保费下降 15% 左右。

多姐的“真情告白”

以上几个改变综合考量下来,如果以前就上的是全险,那么每年需要缴纳的保费在新规落地后会降低,并且未来还会进一步降低。

如果是连续三四年没有理赔过没有断过保没有过户的,可以19号后再买车险,会便宜。

如果这几年经常出险,那么可以考虑再19号之前购买车险。

除了上述的这些改变,还会有新能源车险、UBI车险等创新产品。

那种几年没出险某天出险了一次的,第二年保费也不会有太大的波动。

并且会删除一些实践中容易引发理赔争议的免责条款。

云龙2012

校验提示文案

值友4096861357

校验提示文案

吃鸡蛋喝牛奶

校验提示文案

RogerHan

校验提示文案

值友4604938967

校验提示文案

网络中断请稍后

校验提示文案

新鲜男人

校验提示文案

值友2450176319

校验提示文案

值友2450176319

校验提示文案

新鲜男人

校验提示文案

网络中断请稍后

校验提示文案

值友4604938967

校验提示文案

RogerHan

校验提示文案

值友4096861357

校验提示文案

吃鸡蛋喝牛奶

校验提示文案

云龙2012

校验提示文案