233

135

瑞和2021,猝死赔150%!我加保了100万

2021-01-19 14:52:24

0点赞

5收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

我决定了,加保100万瑞和2021定期寿险!

为啥呢?

没什么,纯属胆儿小,被吓到了...

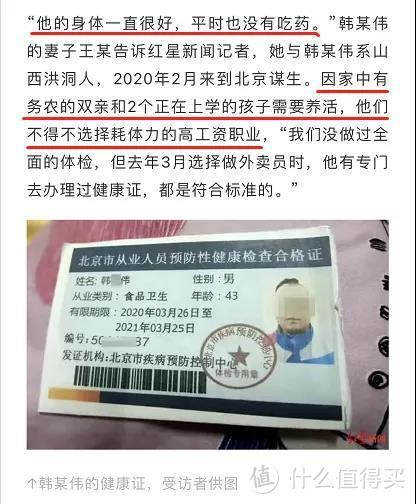

拼多多女孩下班路上猝死,一看,才23岁,比我还年轻。

43岁外卖小哥倒在送餐路上,和我一样,是两个娃的父亲。

给他们善后的,是留下来的父母妻儿。

唉,人走了,最亏欠的是亲人!想想都顶不住...

(好好的人说走就走了)

那么,为啥选择定期寿险呢?

因为它够简单,死了/全残就赔,

价格也便宜,成人一千多就有100万保额。

我没了,这100万能替我继续照顾家人,也算没白活了~

再看看我选的产品——瑞泰瑞和2021,

一直稳居定期寿险前3,

还将全新升级,50岁前人没了,额外赔50%,

也就是在人生黄金期倒下,100万变150万,挺划算的。

如果你也想保身后责任,跟我来一起扒扒它!

N1

瑞和2021,都升级了啥?

话不多说,先看瑞和2021保障图:

emmm...咋一看这是升级了个寂寞?

基本保障没变,连价格都一毛一样~

但,你以为人家不想变便宜吗?

是不能够啊~

目前定寿市场,价格真没啥下降空间了,

而且瑞和2021还拥有史上最宽松门槛:

1

健康告知就3条

不问身高体重BMI,结节、乙肝也压根没提,

甲状腺结节、乳腺结节,以及最难搞的肺结节,

还有乙肝大小三阳,都能直接买。

2

免责条款也才3条

只对故意杀害、故意伤害,故意犯罪,2年内自杀的情况免责。

少了酒驾、无证驾驶的限制。

3

没有职业限制

可以说市面上唯一一个,无人突破。

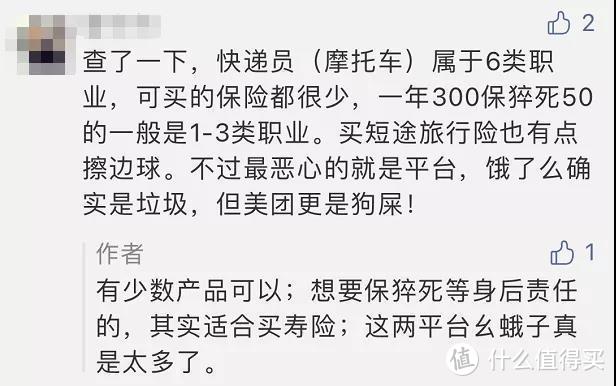

你知道职业限制有多bug?

在上次文章中就有粉丝留言:

每家保险公司都对职业进行了分类,

像外卖员、快递员、消防员、警察、军人等高危职业,

买保险都有限制,得看保司怎么分。

这就等于最需要保障的人,都得被迫裸奔。

而瑞和2021无职业限制,就非常人性化了~

不过,这些瑞和2020都有,何必等升级呢?

其实,这次升级最大区别就在4个附加责任上:

1

特别身故/全残保险金

50岁前挂了或残了,额外赔50%,原版仅25%。

2

确诊癌症后身故/全残保险金

确诊癌症后,从第二年开始算起,

如果中途人没了,也额外赔一定比例的保险金,最高赔25%。

原版是没有这个选择的。

3

航空意外伤害身故/全残保险金

航空意外去世,也额外赔钱,适合经常出差的人。

原版也没得选这个。

4

可附加两全保险

到期仍健康活着,给你退保费。

但附加后贵太多了,不建议选它。

我看上的,是50岁前额外赔50%这项,

等于给我加了一个50万,保至50岁的定寿,

价格只贵了300左右,性价比还挺高,

而且我已经有200万保额了,可以坐等瑞和2021升级(预计1月26日)。

如果你不想等,现在就要买,咱来看看还有啥选择。

N2

货比五家,谁才是定寿TOP 1?

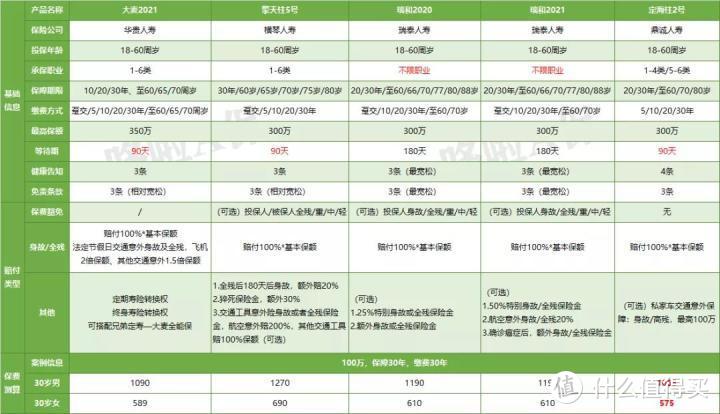

我从市面上热门定期寿险中,挑选了口碑和性价比较高的4款,和瑞和2021对比一下:

(点击查看大图)

定期寿险都很简单,表格也很直观,

那么,在5款中,我建议这么选:

1

追求高性价比:大麦2021

前阵子也全面升级,价格比瑞和2021便宜,门槛也相对宽松。

还能享有无缝转换未来新产品的权益。

2

追求保障全面:擎天柱5号

全残后身故额外赔20%,猝死额外赔30%,

保障全面,但价格略高。

3

身体有小毛病可买:瑞和2020/瑞和2021

门槛宽松,还是市面上难得没有职业限制的产品,

高空作业、警察、消防员都能买。

不过有一小坑,等待期比别人长点。

最后我想说,

每个家庭经济支柱,真的都得考虑配个定期寿险。

毕竟走了的人,最轻松,

留下来的人,一身伤痛,

可能还得背负你留下来房贷、车贷乃至整个家的生计。

爱不是嘴上说的有多深,

而是背后为TA想的有多深。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

毛毛豆豆的老爸

校验提示文案

毛毛豆豆的老爸

校验提示文案