198

53

又一款终身防癌医疗险,平安终身防癌医疗险怎么样?

2021-01-18 22:18:16

24点赞

410收藏

56评论

平安出了一款保障终身的防癌医疗险,一经上市,就备受关注。

那么保障如何?有没有优势?值不值得购买呢?

今天,小骆驼就以客观中立的测评分析,为大家解开这款产品的庐山真面目。

主要内容如下:

平安终身防癌医疗险保障如何?

与同类产品相比,谁最值得买?

01

保障如何?

平安终身防癌险的保障内容是这样的:

最高投保年龄为70岁,不限职业,不管是无业、上班族、退休人员,还是从事高风险职业的人群都能购买。对于癌症的保障也挺全面的,不管是必备的癌症、原位癌的住院和门急诊治疗,还是外购药、就医绿通、质子重离子,它都包含。整体优点还蛮突出的。

1、有哪些保障优势

优点一:能保障一辈子

我们都知道,目前市面上还没有能保证终身续保的百万医疗险,最长也只能保证续保20年,比如平安E生保和好医保长期医疗险。续保的不稳定,就给我们医疗保障带来了很多的不确定性。市面上能做到终身保证续保的,就只有防癌医疗险,目前有三款产品,平安终身防癌医疗险是最新一款。

这款产品保障期为一年,每年到期后可以继续续保,即使产品停售了,也可以保证终身续保,不用担心保障中断的问题。不过前提条件是中途没有断交保费,每一年度只要能保证自动续保,即使发生过理赔,也不会被拒绝续保。优点二:报销范围广

保障癌症、原位癌住院期间的住院费

患癌前后30天的门急诊费用

特殊门诊费用也可以报销

质子重离子可报销400万

常见的癌症治疗手段几乎都能报销,比如肿瘤化疗、放疗、肿瘤靶向疗法、肿瘤内分泌疗法、肿瘤免疫疗法、器官移植门诊抗排异治疗、门诊手术等等。

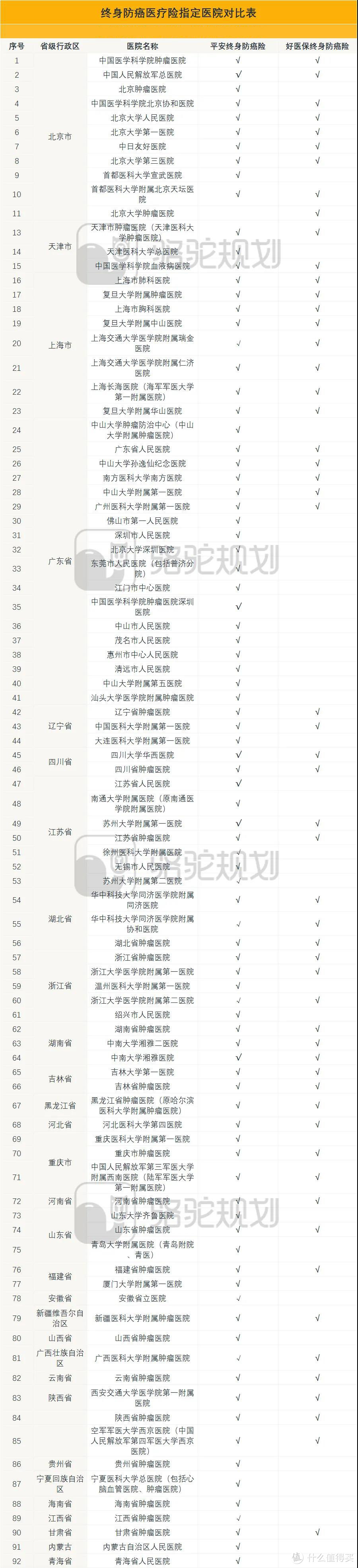

前后门急诊都是报销30天,这个幅度还是比较大的。质子重离子的报销额度也比较高,常规百万医疗险是100万额度,它最高可以报销400万。优点三:医院地域覆盖面更广医院数量比好医保终身防癌险多了将近一倍。

好医保终身防癌险只能覆盖57家医院的报销,平安终身防癌险可以覆盖90家。

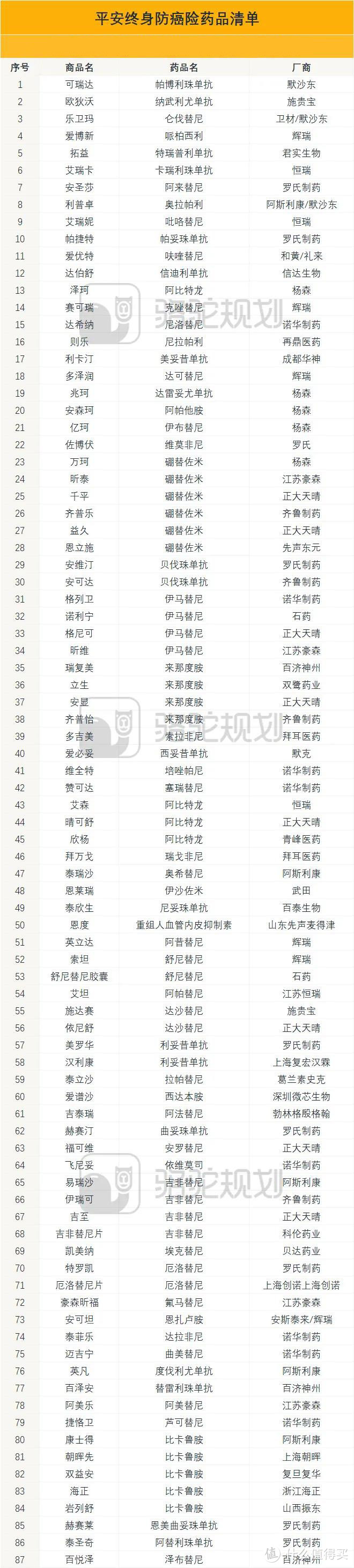

不仅如此,医院的地域性上也不再局限于省城的大医院,一些地方性的肿瘤医院也增加了进来,比如茂名、青岛、厦门等地区的肿瘤医院。优点四:87种院外靶向药这一部分的保障还蛮厉害的。

大多数人不知道,市面上的医疗险,能报销院外靶向药的产品其实不多。如果得了癌症,如果在使用院外靶向药治疗的话,这几万甚至几十万的药品费用,大多数都是需要自己来承担的。

但是平安终身防癌险这款产品,把这项保障明确地写在了条款里。不仅如此,药品数量和质量上,含金量也很高。

上下滑动查看完整大图目前的药品清单里,包含了87种院外靶向药,覆盖高发的肺癌、肝癌、乳腺癌类癌症用药。

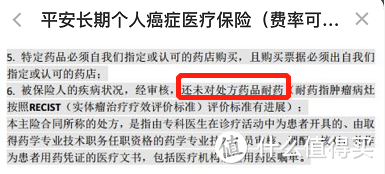

随着科技的发展,医学的进步,市场的更新,这个表单还会定期更新,确保患者能用上最先进的药物治疗。不过呢,这里要提一下,我们在详细研究条款时,发现平安这款终身防癌医疗险,对于外购药的报销条件有一个隐蔽的细节:患者未对处方药品耐药。

在实操中,患者是否有耐药性,本身不太好确定,还是需要以医生诊断为准。

这一点大家需要知道一下,如果出现耐药了,可能就报销不了了。

优点五:有条件费率优惠费率按照男女费率计算,50岁前男性费率更便宜,60岁后女性费率更便宜。不仅如此,还有费率优惠。

2位及以上的家人一起购买,保费可以打95折。当然,平安独创的运动抵保费这里也适用,如果每天运动,满足条件最高可以再优惠30%。以上种种,全部都满足条件的话,还是能省不少钱的。

02

有哪些保障不足?

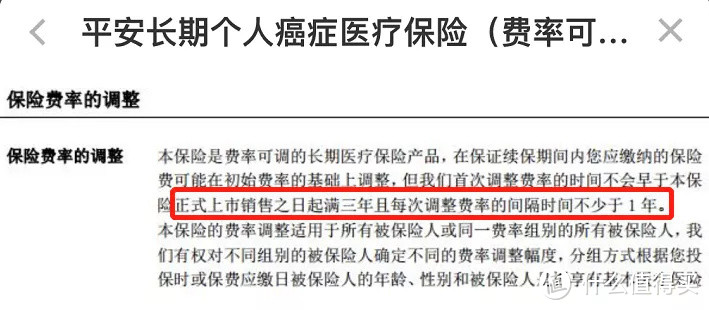

缺点一:费率不固定和好医保终身防癌医疗险一样,平安的终身防癌医疗险也有涨价的风险。不过即使是涨价,也不是随便拍脑袋就可以涨价的,必须要满足以下3个条件:

上一年度赔付里≥85%

上一年度赔付率≥行业平均赔付率-10%

国家医保政策发生重大变化

涨价的频率和幅度也有严格的限制。第一次涨价最快要在3年后,每次涨价与前一次最少间隔1年。

且每次涨价上限为30%。

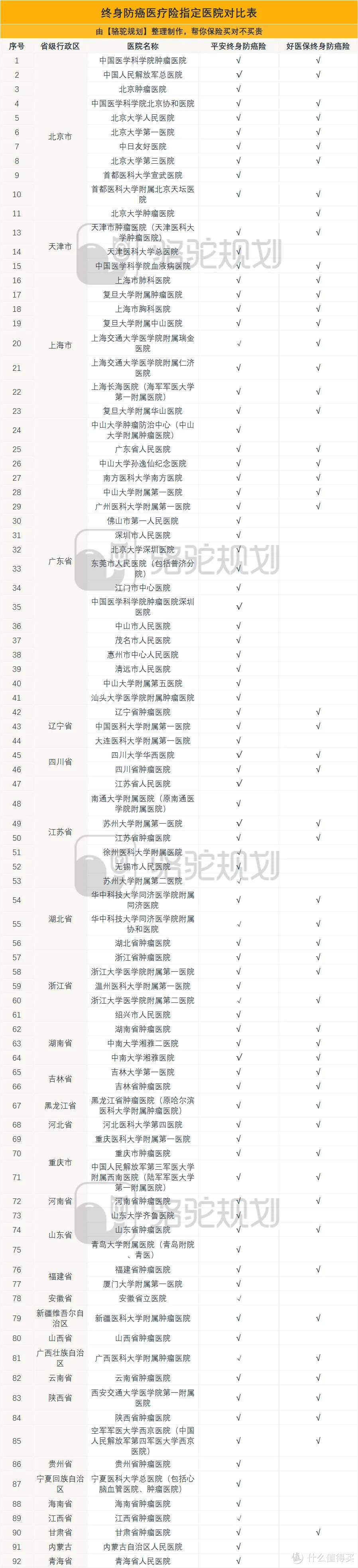

缺点二:非指定医院只赔90%只有去指定的90家医院才能100%报销,去其他医院只能报销90%。不过这个规定也不是平安终身防癌医疗险的首创。目前市面上的终身防癌医疗险几乎都有这个限制。小骆驼花了不少时间,按照地区分类整理了这些指定的医院,再次把这张图贴出来给大家:

上下滑动查看完整大图大家购买之前,可以重点看下是否覆盖自己所在地的医院,这样看病不仅报销比例更高,也更方便些。

缺点三:核保比较严格目前产品还没有上线智能核保和人工核保,所以如果涉及到健康告知问到的问题,就买不了了。

比如常见的甲状腺结节、乳腺结节,不管是几级,都买不了。不过,如果是三高、糖尿病、脑中风、心血管相关疾病,买不了百万医疗险的,还是可以考虑防癌医疗险的。

和同类产品对比

我们选了市面上最有特色的几款防癌医疗险,来进行了对比。

直接说结论:平安终身防癌险和好医保终身防癌险,在续保条件上是目前最好的产品。

对保险有比较深入的了解,可以自主完成从投保到理赔的整个过程,可以考虑好医保终身防癌险。

对保险一知半解,对健康告知有很多把握不准的地方,选择平安终身防癌险。

比较看重增值服务的话,选择阳光神农,虽然不能保证终身续保,但是6年保证续保也是相当不错的保障;再加上没有医院和报销比例的限制,性价比很高。

如果所在城市的医疗资源不是特别丰富的,可以选择安享一生尊享版。这款产品的报销条件很宽松,没有经过社保报销也能100%理赔,这对于需要异地就医的朋友是很大的亮点。

适合什么人购买?

一直以来,我们都在强调这样一件事:

身体健康、比较年轻的人群,能正常买百万医疗险的人,推荐优先选择百万医疗险。

毕竟保障内容更加全面,不管是癌症还是其他疾病住院,甚至是意外导致的住院费用,只要符合要求就都能报销。

实在因为身体健康状况问题,无法投保百万医疗险时,再选择防癌医疗险。但我们也知道,防癌医疗险只能报销癌症的费用,其他疾病不能报销只能自己掏钱。

想要报销更多的钱怎么办呢?随着国家惠民政策的普及,我们现在有了一个新的投保思路,可以让大家报销更多钱。那就是:防癌医疗险+惠民保的组合。

惠民保是地方政府推出的大病医疗福利,几乎全国每个城市都有。

价格便宜,不限投保年龄,没有健康告知,只有交有当地医保就能购买,一般社保内的看病费用都能报销。

不过有一点需要提醒大家,虽然不问健康状况就能投保,但是对于一些投保前就有的疾病,比如恶性肿瘤、肝硬化等,许多城市的惠民保也是不赔的。

即使有这样的限制,防癌医疗险+惠民保的搭配组合,依然是目前买不了百万医疗险人群的最优解。不仅能报销癌症的高昂治疗费用,其他非癌症的疾病导致的住院费用,也能通过惠民保报销社保内的费用。

平安的这款产品保障内容亮点突出,虽然细节方面还有改善的空间,但也是目前市面上寥寥三款终身防癌医疗险中很优秀的产品了。

这种不仅敢为人先,还要在良性的竞争环境中推陈出新,不断开发契合用户需求的高性价比产品,或许才是身为大公司,应该起到的社会表率作用吧。回到疾病本身,抗癌是一个持久战。

只有充足的钱,才能让这场战役打得没有后顾之忧。如果本身没有殷实的家底支撑,就要好好思考如何给自己和家人配置保险的问题了。

开恩呀

校验提示文案

等等党党支部书记

校验提示文案

值友1262972769

校验提示文案

兔斯基摩人

校验提示文案

无眠358

校验提示文案

蓝冰狐

校验提示文案

拒收揭阳货

校验提示文案

值友5474214836

校验提示文案

惩罚与奴役

校验提示文案

橘子泡泡

校验提示文案

ggwap

校验提示文案

神秘的大西瓜

校验提示文案

玫瑰天国

校验提示文案

心蛰毒龙

校验提示文案

巴啦啦棱量

校验提示文案

小白瓜瓜

校验提示文案

我才狠

校验提示文案

紫禁

校验提示文案

yjjstc

校验提示文案

dwpx

校验提示文案

东方骄子

校验提示文案

值友2694820834

校验提示文案

开恩呀

校验提示文案

泉城路亚

校验提示文案

有本事你们拿货来卖啊

校验提示文案

dwpx

校验提示文案

yjjstc

校验提示文案

紫禁

校验提示文案

蓝冰狐

校验提示文案

我才狠

校验提示文案

小白瓜瓜

校验提示文案

无眠358

校验提示文案

值友1262972769

校验提示文案

等等党党支部书记

校验提示文案

巴啦啦棱量

校验提示文案

心蛰毒龙

校验提示文案

玫瑰天国

校验提示文案

兔斯基摩人

校验提示文案

神秘的大西瓜

校验提示文案

ggwap

校验提示文案