232

134

利久久plus终身寿险11月29号退市!还值得买吗?

2021-11-28 16:33:30

1点赞

1收藏

0评论

最近的保险市场真的是一波未平一波又起。

众多优秀的增额终身寿和年金险产品都在大家的惋惜下宣布退市。

就算是才上线没有多久的利久久plus终身寿险也难逃下架的命运。

这不,奶爸接到保险公司消息,利久久plus终身寿险将在11月29日24时全网下架。

留给我们的时间不多了,一起来回顾一下这款利久久plus终身寿险吧!

一、利久久plus终身寿险保障分析

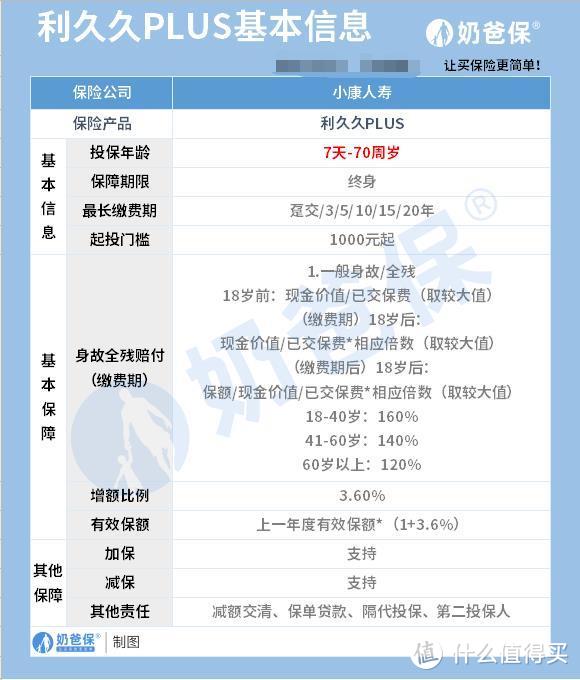

利久久plus终身寿险支持最高70周岁人群投保,投保年龄范围还是比较广的;

最长支持20年缴费,可以通过较长的缴费期限分散缴费压力;

而这款超的保额递增比例为3.6%,属于增额终身寿险的普遍水平。

但这款产品有几个比较突出的亮点:

1. 起投门槛低

无论趸交还是期缴,只要1000块就能买,投保门槛比较宽松。

并且利久久plus终身寿险还支持加保,预算有限时先占坑,等到有闲置资金了也可以再加大保障。

比较适合刚踏入职场或积蓄不多的工薪阶层投保,提前锁定利率、增值资产。

2. 支持隔代投保

利久久plus终身寿险除了父母孩子之间的直系亲属投保,

还支持隔代投保,即爷爷奶奶、外公外婆等祖辈给孙子、孙女投保,

这样做一方面可以表达爷爷对孙子的喜爱,做到财产直传;

另一方面能有效隔离父母辈的债务风险,保障孩子的成长。

除了隔代投保,利久久plus终身寿险也支持设置第二投保人,

这个功能是防止投保人在缴费期内或被保人未成年时身故,这份保单有可能会作为遗产被分割,从而让被保人失去保障的情况,

3.保单使用灵活

这款产品有不少功能:加减保、减额交清、保单贷款、自动垫交等,

其中大家更为关注的应该是加减保,奶爸这里说说其加减保的规则。

(1)加保

保单满2年后就可以申请加保,即使产品停售,也不影响加保权益。

不过,加保要在每年保单周年日前2个月(和宽限期)内,

加保金额为1000元起,不能超过10万元,按加保时的年龄计算保费。

(2)减保

保单满1年后,可以申请减保,

每次减保申请需要不低于1000元,减保后剩余金额不少于1000元。

不限频率、时间和次数,还是比较灵活的

二、利久久plus终身寿险收益如何?

除了利久久plus终身寿险的保障内容,它的收益如何是大家都比较关心的问题。

奶爸这里做了一个简单的演算:

我们以30岁男性,年交10万为条件:

可以看到,在60岁~80岁期间,现金价值表现更优异的是5年和10年缴费,

60岁时IRR已超过3.480%,到了80岁,更是达到了3.490%相比之下更快接近3.5%的顶峰利率。

在需要养老资金的时期,现金价值的增长速度还是比较不错的。

而如果活到90岁或以后,IRR会超过3.490%,无限接近3.5%。

在同类型产品的对比中这样的现金价值表现也是可圈可点。

我们可以看出来,5/10年缴费还是有一定优势的,打算中长期持有、想要收益更高的朋友,可以优先考虑。

另外,有些朋友可能会比较关心这款产品的“回本”速度,我们也一并来看看:

短期缴费的情况下,5年交的在第6年就超过已交保费,达到“回本”状态。

而10/15/20年交的长期缴费,现金价值在缴费期内就已经超过已交保费。

如果需要通过减保灵活规划资金,那么10/15/20年交的表现更优异。

不过,虽然长期缴费对灵活减保更友好,但更建议大家长期持有产品,才能获得更高收益哦!

三、奶爸总结

综合来看,利久久plus确实是一款不可多得的优秀产品。

不仅保障全面包含,收益水平也是同类型产品中的佼佼者,

也可以通过加减保灵活规划资金,还是非常值得考虑的!

但很可惜的是,这款产品即将在11月29日24时退市了,留给我们的时间只有短短两天多。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。