261

99

利多多,增额终身寿险测评,收益怎么样?

2021-11-08 18:26:32

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

终身寿险利久久下架的消息一放出,

几千万的额度,

没几天就只剩一些趸交版名额了。

好产品说没就没,挺可惜的,

不过利久久没了,

别忘了咱还有它的好兄弟利多多啊!

据说利多多和利久久的收益无限接近,

实测达10.17%,且返本速度还更快。

真实收益到底怎么样?今天就来测评下。

N1

利多多,怎么投,怎么领?

老规矩,先看利多多的投保规则:

利多多本质是寿险,

保额会以3.8%复利递增,

身故即赔,不过是按表中约定,

赔保额/现金价值/x%的已交保费。

利多多的投保门槛不高,

最高75岁都能买,健康告知只有1条,

对中老年人限制很少了~

另外,5000元起就能投,

最长分20年交,还可在停售前加保,

加保还算自由,每次500元起步即可,

所以也很适合当前预算不高的人占坑。

重点是利多多现金价值非常高,

还支持随时减保(不低于500元/次),

所以就可以中途减保领取现金,

在创业、养老等大小事中帮上忙,

流动性max。

因为现价写进合同里,

也就提前锁定了收益率,

具体怎么算呢,下面来演示。

N2

利多多,收益接近天花板!

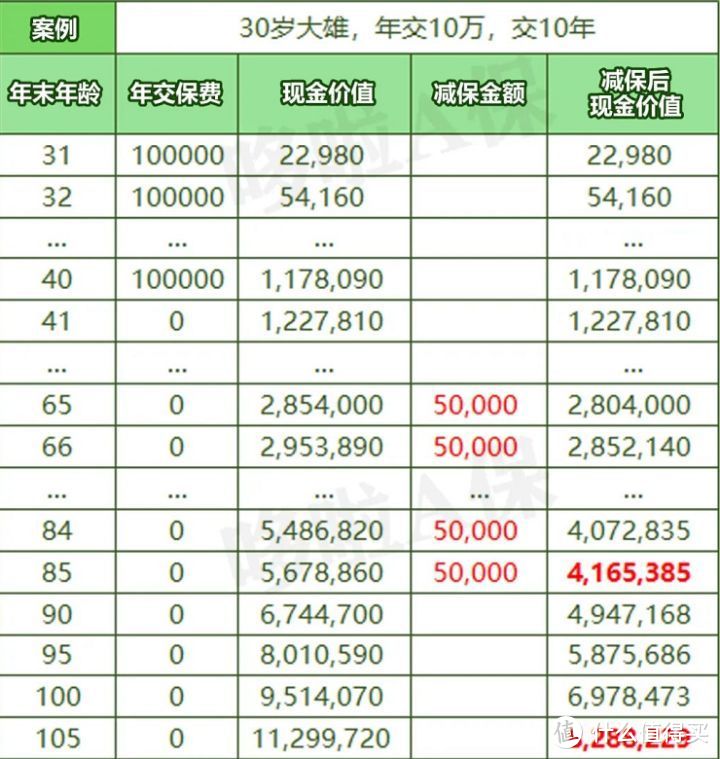

我们以30岁大雄投保利多多为例,

年交10万,交10年:

如图可以注意到,

在大雄38岁时,也就是保单第八年,

钱还没交完,现价就超过了已交保费,实现回本!

55岁时,利多多现价破202万,

是已交保费的2倍多,IRR达3.47%;

70岁时,现价破338万,

是已交保费的3.4倍,IRR达到3.48%;

85岁时,现价破567万,

是已交保费的5.7倍,IRR达到3.49%。

这时,大雄想退保领取,

能一次性领取567万,折合单利10.17%!

不领取的话,继续持有到105岁,

现价破1129万,本金翻11倍。

除此之外,

如果大雄不想一次性退保领取,

而选择每年减保领取,

比如从65岁起,

每年从利多多领5万补充养老金:

领到85岁时,累计共领105万!

这时候,要是大雄生大病了要花钱,

还能一次性再取约416万来治病,

如果啥事没有继续持有,

到105岁现价照样能达到800万。

长期持有利多多,收益可观,

这也是它上线5个月就火爆全网的原因。

不过放现在的市场上,利多多算什么水平呢?

对比下架的利久久,更优秀不?

下面就来比比看看~

N3

对比利久久等5款产品,利多多这1点很突出

还是以30岁大雄,年交10万为例,

看看不同缴费年限,

利多多的收益和回本速度能不能跑赢对手们。

先看收益:

现在市场特内卷,产品收益都很接近,

其中还是利久久更胜一筹,

现在就剩一点点趸交版了。

不过,精确小数点后3位的对比,

其实也没啥必要,

这几款的实际收益真差不了多少

而回本速度:

就比较明显,短期缴费,

利多多的回本速度是最快的,

属于领跑市场的水平,具有明显优势。

而15年/20年交,

金满意足臻享版回本较快,

适合对未来收入比较乐观的人买。

综合来看,利多多不仅返本快,

且不论哪种缴费方式,收益也很能打,

加减保自由,算是全能选手!

只可惜由于互联网保险新规落地,

今年底,利多多也要永远消失了...

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。