348

361

理财课堂 篇二:小朋友的压岁钱怎么理?

2021-02-20 22:58:25

3点赞

14收藏

6评论

又到压岁钱旺季,哈哈!很多家长又犯难了,这压岁钱该怎么理财呢?有的家长说把它不知不觉花掉,我倒觉得不是明智之举。俗话说,你不理财,财不理你!再说了,等小朋友长大了你给他(她)一大笔钱,是不是一件很开心的事。

有人会说了,一大笔?每年百儿八千的,即使上万块,哪来一大笔?不急不急,听我慢慢说道说道。

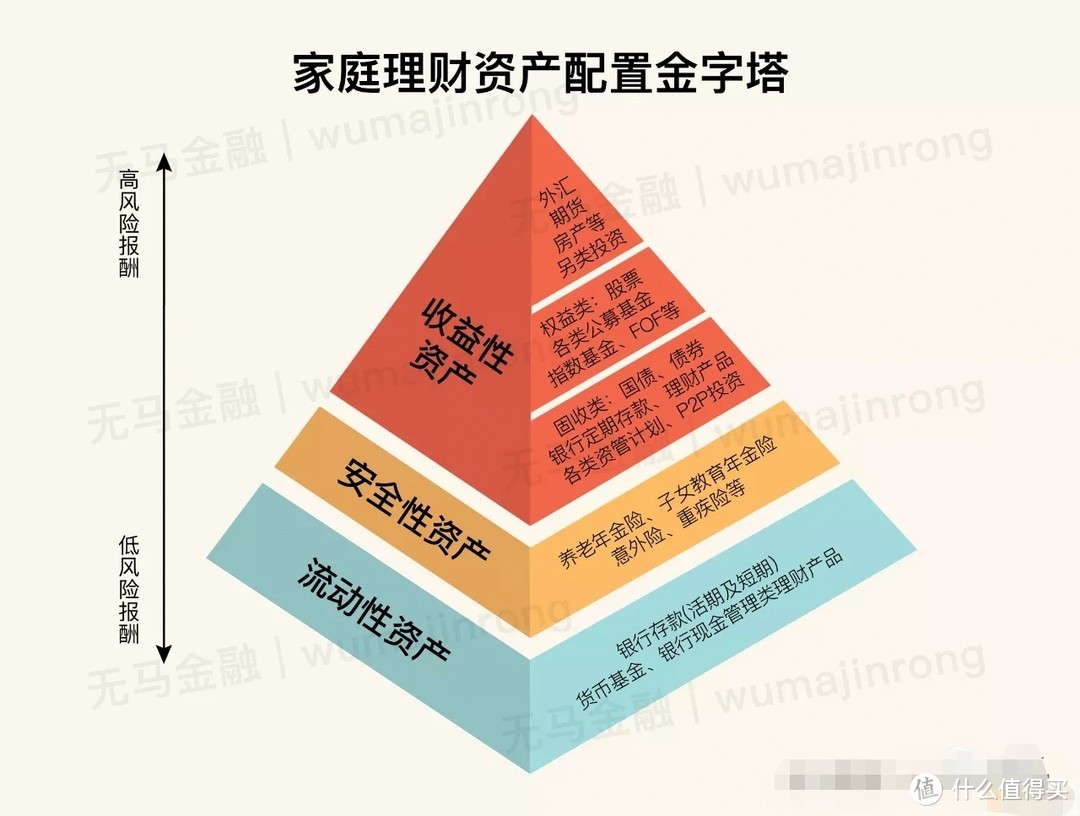

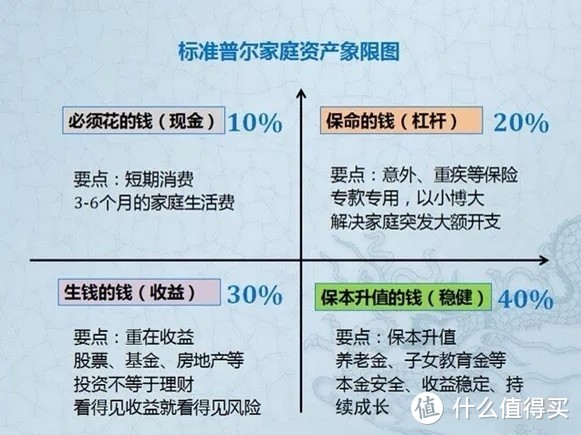

首先,看一下“家庭理财资产配置金字塔”图及标准普尔家庭资产象限图——

看完图大致明白了吧,小朋友的钱也可遵循以上配置建议。这是理财的一个最基本的逻辑和框架,如果还要聊得深一点,可以找机会面对面交流。

好,言归正传,压岁钱打理建议如下:

一、低风险产品

(一)储蓄存款

小金额可买“安心存”类似储蓄产品,大致1万元起存(有些银行5000元起),期限有1年、2年、3年、5年,年利率从2%——4%不等,这种产品风险低,收益当然也低。之前还可买结构化存款,实现基础收益+或有收益,但监管趋严后,很多产品不发了,选择面也就降低。

(二)货币基金类或类货币基金产品

比如各种“宝”,本质上就是货币基金,这类产品目前收益大约年化2.5%——3.5%不等。还有的银行创新了一些产品,可以叫类货币基金,原理是用货币基金铺底,用不到20%的资金组合去投一些风险稍高的产品,比如会配一些债基、衍生品挂钩产品、混合型基金等等,为得是给到您稍高一点的收益,目前比一般货币基金大约高2——3个点,比如民生银行的如意加,近一年收益超过6%,很多大企业像华为公司员工工资理财就买它,且赎回灵活。

收益不错

收益不错

二、中低风险产品

投连险或年金险。

我个人认为投连险或年金险特别适合小朋友压岁钱理财,具有长期性、收益相对高等特点,可应对人生上学、结婚、生病等多个时间点需求。能承受风险,可选择投连险;厌恶风险者,可选择年金险。

(一)何谓投连险?全称“投资连结保险”,是一种新形式的终身寿险产品,它集保障和投资于一体。保障轻于投资,保障主要体现在被保险人保险期间身故,会获取保险公司支付的身故保障金加投资账户的价值。投连险可以理解为保险公司的基金产品,只是增加了一个身故保障。

优势:保险公司投资专业能力强,相对个人投资绝对收益略高一些。

劣势:本金有亏损的风险,收益不确定。

上个老图(新的数据到官网查询便知)简单明了,以泰康投连险为例(类似的产品很多保险公司都有)。

投连产品当中可包含多个不同类型(根据投资对象分类)的投资账户供您选择,您可选择一个也可选择多个,并享有所选择账户的全部收益。有的账户操作得好,也有不错的收益。

(二)何谓年金险?年金保险同样是由被保险人的生存为给付条件的人寿保险,但生存保险金的给付,通常采取的是按年度周期给付一定金额的方式,因此称为年金保险。顾名思义,每年给你一笔钱,适用于教育、养老等。

优势:锁定长期固定利息,每年定时返还,保障现金流。

劣势:存本取息,本金流动性较小。

上个老图,可作参考,不同公司的产品收益差别较大,要买此产品需要专业人士辅导。

三、中风险产品

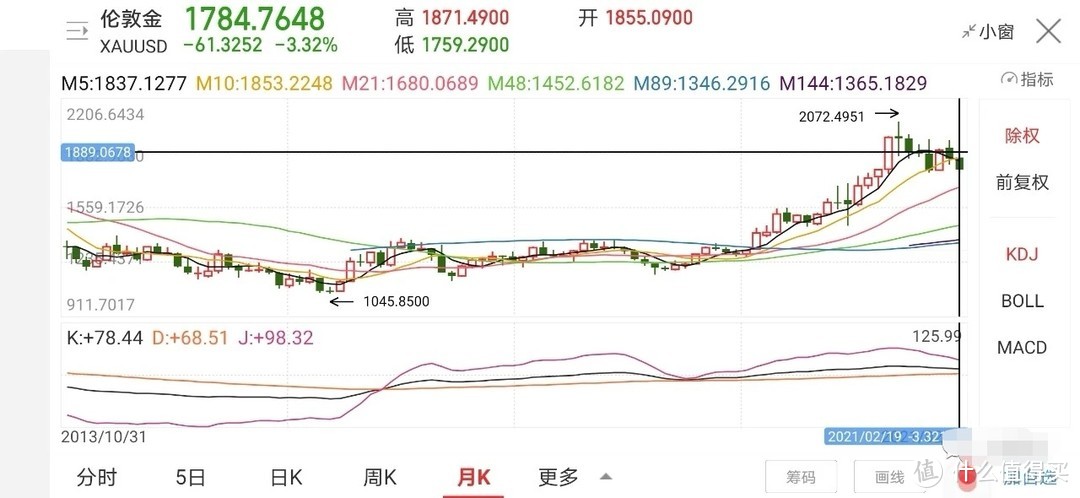

黄金。

黄金从2015年最低1045美元/盎司到目前1800美元/盎司,涨幅72%,年化14%,做点定投也是不错的选择。

四、高风险产品

基金(股票型或混合型)。

个人强烈建议每年抽一部分钱去定投基金,优先配置股票型基金或混合型基金。理由一是目前国力处于强劲上升期,我对未来充满信心;二是股票投资从历史数据看,是买好股票是很能赚钱的投资,但如果没有专业知识不建议买股票最好配置基金。基金简单讲分为公募和私募,私募门槛高,一般100万起,不适合普通投资者,所以平时讲的基金如无特别强调基本上是公募基金。公募基金还有很多学问,留待今后慢慢讲。

头部基金定投5年收益均超过2倍,年化收益40%(数据来自天天基金网)。

——全文完——

修改就修改

校验提示文案

ratie

校验提示文案

霸霸值到了

校验提示文案

應無所住

校验提示文案

應無所住

校验提示文案

霸霸值到了

校验提示文案

ratie

校验提示文案

修改就修改

校验提示文案