348

340

富德生命惠宝保超越妈咪保贝新生版?瞎说!

2021-05-11 15:25:11

1点赞

0收藏

0评论

创作立场声明:客观、中立

很多父母在孩子呱呱坠地后的一件很重要的事情,就是给孩子配置保险,

但又不知道怎么选,选什么产品。毕竟保险市场五花八门,产品层出不穷,越看越花眼。

这不,最近又有保险公司出新品了,富德出品的少儿重疾险产品--惠宝保。十步今天就为大家测评下,是否值得买。

不得不说,富德生命人寿最近在重疾险市场上越来越有存在感了。

惠宝保的出现,让少儿重疾险市场,再也不是只有妈咪保贝新生版一款产品独自美丽了。

不但给大家提供了一个新的选择,也让大家能够有一个加保的产品。

接下来我们进入正题。

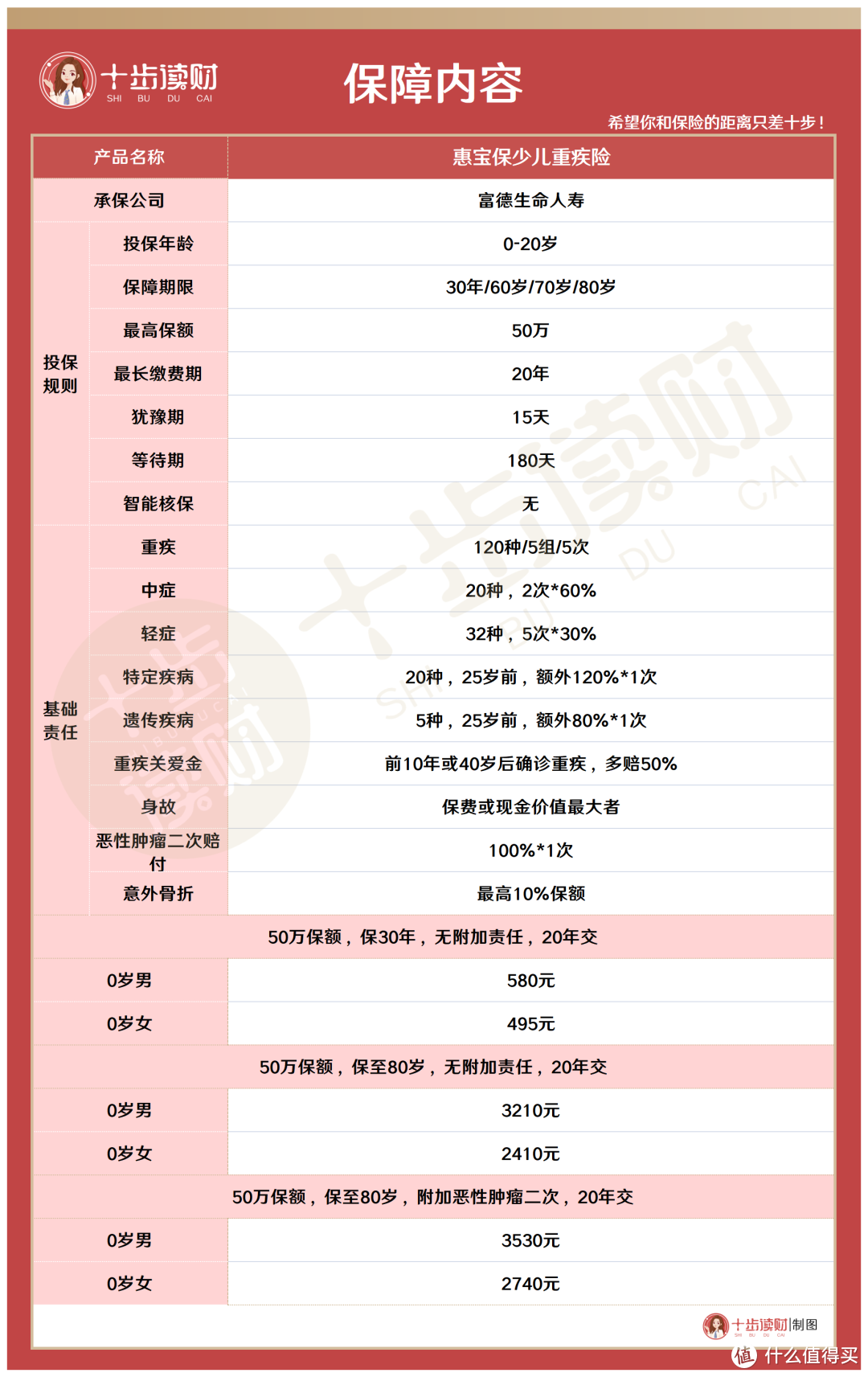

01保障内容

基础保障

·重疾:

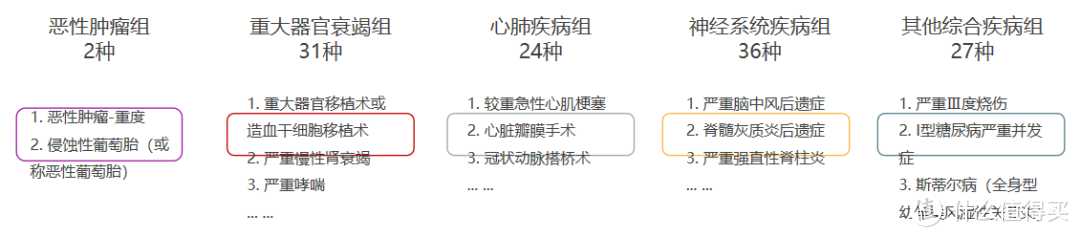

120种疾病分5组,每组限赔1次,间隔期>180天,最多5次,每次100%基本保额;

惠宝保是一款多次赔付分组型的重疾险,十步已经说过很多次,如果是选择多次赔付的重疾险,不分组是最好的,例如妈咪保贝新生版。其次才是分组型的产品,并且分组还要合理。

惠宝保的分组还是比较合理的,几大高发疾病分别被分在了五组当中。

而且惠宝保每次重疾的间隔期为180天,相对于市场上其他多次赔付的重疾险的365天,间隔期时间更短,更容易获赔。

另外惠宝保在投保后的前10年或年满40周岁后确诊重疾,还能额外赔付50%保额,每组限1次,最高可赔5次!

大家都知道,通常人在0-10岁以及40岁以后会更容易生病,而惠宝保的特别关爱保障,可以覆盖孩童以及成人40-80岁的疾病高发时期,弥补了普通产品60-80岁这段额外赔付的空窗期,很实用很贴心。

另外,还有20种少儿特定疾病保障,里面涵盖了常见的少儿高发重疾,比如白血病、严重心肌炎、严重Ⅲ度烧伤等,以及5种特定遗传和先天疾病额外保障。

其中少儿特定疾病额外给付120%保额,少儿特定遗传病和先天疾病额外给付80%保额。

并且少儿高发疾病覆盖非常全面,17种高发疾病全部包含,其中14种少儿高发疾病可以按照220%的保额赔付。

不过需要注意的是,惠宝保的少儿特定疾病保障只持续到25周岁(不含),但这些疾病的高发期都是青少年时期,所以还是十分实用的!

·中症:20种中症疾病不分组赔付2次,每次60%基本保额。

·轻症:32种轻症疾病不分组赔付5次,每次30%基本保额。

自带被保险人轻症、中症、重疾保险费豁免。

·身故: 按照身故时已交保费和现金价值较大者给付身故保险金。

可选保障

·恶性肿瘤二次赔付:

首次确诊“恶性肿瘤-重度”或“侵蚀性葡萄胎”(同属“恶性肿瘤组”分组),三年后,无论是新发、复发、转移、持续都能拿到100%保额。

这和其他少儿重疾险的区别不大,但恶性肿瘤是重疾中最高发的疾病,有条件的都建议加上!

·意外身故保险金:

遭受意外事故导致骨折,按照对应比例给付,最多10%基本保额。

小孩子磕磕碰碰比较常见,惠宝保比其他少儿重疾险多了意外骨折可选责任,补充少儿意外伤害缺口,给孩子更全面的保障!

02产品优缺点

优点

1重疾额外赔付比例高:

惠宝保的额外赔付比例非常高,其中少儿特定疾病额外给付120%保额,少儿特定遗传病和先天疾病额外给付80%保额。

同时还覆盖了0-10岁和40岁后疾病高发期的保障。

2健康告知宽松:

富德惠宝保对新生儿体重要求很低,4.5斤以上可投保,比市面上大多数产品问询的都要宽松。

并且富德惠宝保还没问到早产、难产的情况,这点也很不错!

能让很多因为早产,难产,低体重的儿童买到好的保险。

3定期保障性价比高:

惠宝保的定期性价比非常高,选择保30年,一年也就几百块钱!

比妈咪保贝新生版的定期都要便宜,同样情况下,女孩的价格要便宜20%左右,男孩的价格要便宜4%左右。

4可保少儿特定遗传病和先天疾病:

这个优点是目前妈咪保贝新生版无法媲美的。

缺点

1没有智能核保:

只有完全符合健康告知的人群才可以购买。不过智能核保预计后期还是会上线的,并不会一直没有。

2缴费期较短:

富德惠宝保的缴费期最长只有20年缴费,所以保障至70岁,80岁的时候,价格会较高一些。

3无法选择保终身:

不过十步认为,不能保终身问题不算太大,80岁实际上也够用。

03和妈咪保贝新生版比,选哪个?

惠宝保最大的竞争对手一定是妈咪保贝新生版,毕竟少儿重疾险市场上,如果不把妈咪保贝作为对标对象的话,也不算有竞争力的产品。

那这两款产品如何选呢?先看一下对比情况:

从定期保障看:

富德惠宝保的定期,性价比非常高,惠宝保的价格比妈咪保贝新生版还要略便宜,尤其是女孩的价格,可以便宜20%左右。

而且惠宝保的定期,整体的保障也优于妈咪保贝新生版,在前10年可以额外给付50%。

从长期保障看:

由于惠宝保并没有终身保障,最多只能买到80周岁,富德惠宝保的长期保障,价格就明显要比妈咪保贝新生版高出很多,不具备优势。

十步建议大家,如果是需要长期保障,还是优先考虑妈咪保贝新生版更好一些,重疾不分组,并且高发疾病不限制出险年龄,价格也更便宜。

从疾病覆盖情况看:

很多父母都想要知道这两款产品在少儿特定疾病方面表现如何:

经过十步的对比发现,两款产品各有各的优势,妈咪保贝新生版在高发I型糖尿病,以及部分恶性肿瘤的保障会相对好一些。

富德惠宝保在脑部疾病方面表现更好一些,覆盖了严重脑炎和智力障碍,还有严重III度烧伤。惠宝保还保障了先天疾病和遗传疾病,具有一定的优势。

结论:

1.如果想要长期保障,十步是建议一定要选择妈咪保贝新生版,无论是从性价比上还是综合保障都是最好的。

2.如果是想要短期保障,惠宝保是一个不错的选择,价格便宜,保障也不错。

3.如果是注重遗传疾病或先天疾病保障的父母,可以直接选择惠宝保。

4.注重疾病多次赔付的父母,可以直接选择妈咪保贝新生版,妈咪保贝新生版的二次赔付是不分组重疾,会比分组的产品更加有优势。

04公司背景

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,注册资本:117亿,总部现位于深圳。最新综合偿付率:120%。

股东由深圳市富德金融投资控股有限公司、深圳市华信投资控股有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产已达1800多亿元,是国内资本实力最强的寿险公司之一。

目前有35家分公司,1000多个分支机构和服务网点,覆盖在全国各地,构建了一个营销网络和服务多元化的平台。

截止去年,富德生命人寿的保费收入为607.84亿元,同比增长18.46%,全国排名第11位。

总体而言,富德生命人寿实力非常强劲,符合大家对于大公司的需求。

05总结一下

富德生命惠宝保少儿重疾险整体还是比较全面的,大家可根据自身实际情况去选购;

富德生命惠宝保少儿重疾险的到来,为少儿重疾险这片沉寂的市场注入新的生机,丰富了产品多样性。

但是如果说富德惠宝保全面碾压妈咪保贝新生版,那是不存在的,只能说定期保障方面目前的整体性价比更高一些,长期保障的情况下,还是妈咪保贝新生版更有优势。

不过也希望有越来越多的保险公司,出品更多优秀的产品,让父母们能给孩子有更多的选择。让孩子们有更好的保障。

也希望每个孩子都健健康康,平安快乐的长大。