259

227

成人重疾险 篇一:健康福终身重疾无限次赔,这不是别人玩剩下的?

2023-08-18 13:24:48

0点赞

2收藏

0评论

支付宝上了个重疾险,叫“健康福终身重疾无限次赔”,听这名字是不是感觉很厉害?

首先需要说明,这产品在监管的备案名叫“人保健康玺悦一生互联网重大疾病保险(2023”,健康福只是个艺名。

换句话说,健康福终身重疾无限次赔是由人保健康保险公司承保的,放在支付宝平台销售的一款产品。

先看一下保障责任吧~

分为基础方案和无限次方案2个计划,区别就在恶性肿瘤-重度赔付那里。

比如投保了无限次赔方案,又附加了特定心脑血管疾病责任,那就代表恶性肿瘤-重度、15种特定心脑血管疾病可以无限次赔。

这就是“无限次赔”的来源~

但需注意,赔付次数没限制,可对间隔期有要求。

这种设置其实都不是健康福终身重疾无限次赔的创新,算是别人玩剩下的,之前的达尔文6号就这么设计过。

对“无限次赔”这种设置,我是非常不理解,这东西的意义在哪呢?

你能赔我无限次,我也得满足2个条件才能拿到:我得了无限次的癌并且我还活着。

二阳很多人都扛不住,何况癌症这种大病,一次都能要命了,还得无限次并且活着?

这种逻辑就很扯。。。

重疾险发展到今天,保障责任已经基本没创新了,某些保司已经更侧重于健康管理了。

保险只是兜底,而通过健康管理避免得大病或少得大病才是从根上解决问题。

所以,真别拿无限次赔当卖点了,我感觉你在“诅咒”我。

说回产品本身,健康福终身重疾无限次赔的优势不在保障本身,而在这2点。

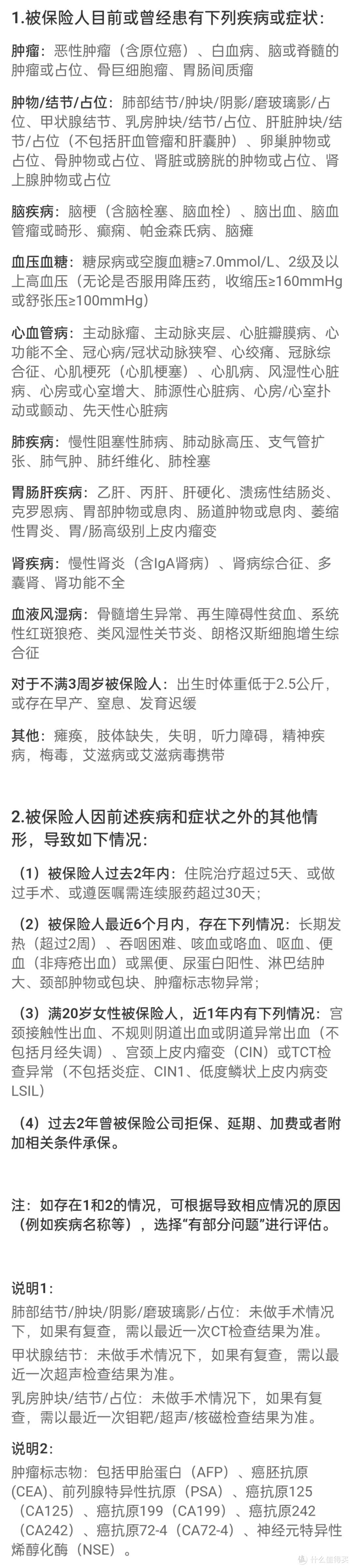

1.健康告知及核保宽松

直接看图吧~

比如1年内/2年内的检查异常,健康福终身重疾无限次赔就不单独询问。

如果有符合健康告知问卷的异常情况,则需如实告知走智能核保,而这才是这产品的核心竞争力。

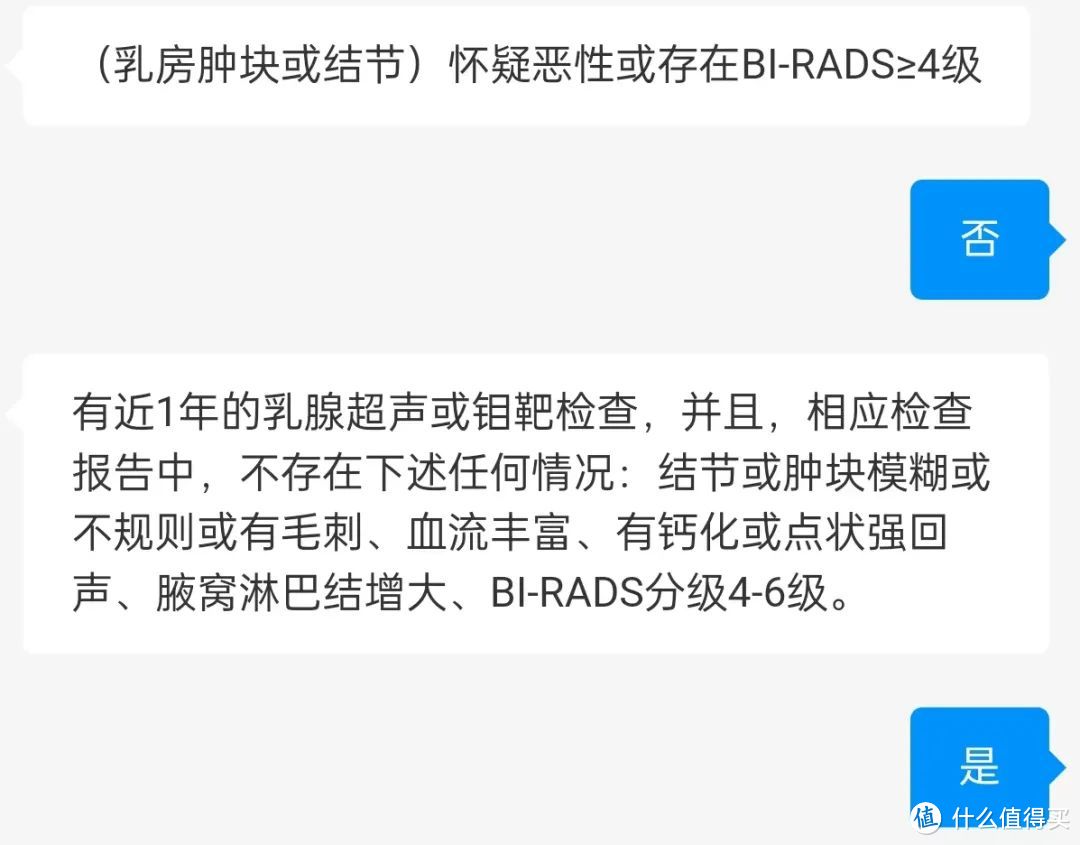

比如乳腺结节3级买重疾险,可以说市面上所有的重疾险要么除外要么拒保,而健康福终身重疾无限次赔有机会正常承保。

1年内彩超无异常描述,那即可正常承保。

再比如肺结节买重疾险,绝大多数产品都是拒保,部分产品除外,极个别产品有机会正常承保。

而健康福终身重疾无限次赔对肺结节核保也非常友好,有1年内肺部CT检查且最近一次满足下述条件即可。

肺结节≤3mm且无异常描述:正常承保

3mm<肺结节≤6mm且无异常描述:除外隐匿性肺癌、早期肺癌

就乳腺结节3级、肺结节这核保尺度,全行业也没几家保司做得到,这才是这产品的核心优势。

2.保费可月付

你买的重疾险可能最长要交30年,这持续缴费能力一定得考虑到。

疫情三年让我们明白了现金流的重要性,很多人因为交不起保费把保险退了。

所以,月付其实是个很好的选择,能很大程度上减轻缴费压力,能保证你更坚定持有。

再来说说健康福终身重疾无限次赔的疾病覆盖面,自己感受一下。

听力保障方面缺失单耳失聪、人工耳蜗植入术,这影响挺大的。

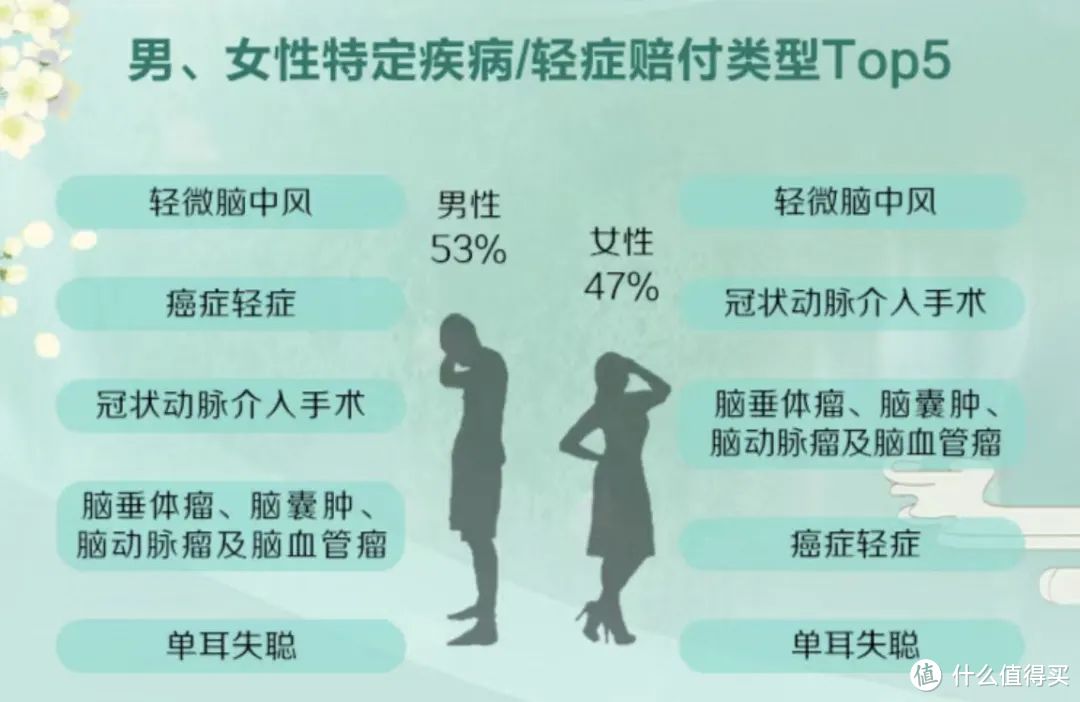

太平洋人寿之前公布的重疾理赔数据,以它们的客户体量,其实很能说明问题。

其中单耳失聪属于赔付前5的轻症,要是买了健康福终身重疾无限次赔这产品,它可不赔喔。

说真的,与其在赔付次数上搞无限次赔这种“噱头”,不如把保障本身做好点~

最后也提一下这产品的增值服务,有7大项。

增值服务有时间限制,仅限等待期结束后的1年内。

总之,个人觉得健康福终身重疾无限次赔的优势不在保障本身,或者说这个“无限次赔”基本无意义。

这产品的优势就是针对特定人群,比如乳腺结节3级、肺结节人群。

至于其它群体买重疾险,我建议可以再等等,毕竟731之后的新产品还没上线几个。