263

101

保险测评 篇三百一十二:最便宜的终身少儿重疾险,小淘气1号报道!

2023-02-18 19:44:43

0点赞

2收藏

2评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

这几天逗逗酱在照例扫荡新品的时候,发现了一个从没见过的名字——「 小淘气1号 」。

还是一款少儿重疾险!

正当我以为是哪个渠道新出的系列产品时,研究后才发现原来是老朋友……

慧馨安系列的最新产品~

慧馨安2023

小淘气1号!

估计保险公司也是发现了,慧馨安这仨字,又难记,字打起来还不方便!

这下改名叫小淘气就好多了~

当然,名字再怎么变,对于消费者来说也没啥大关系,主要还得是看产品硬不硬~

话不多说,开测!

一、

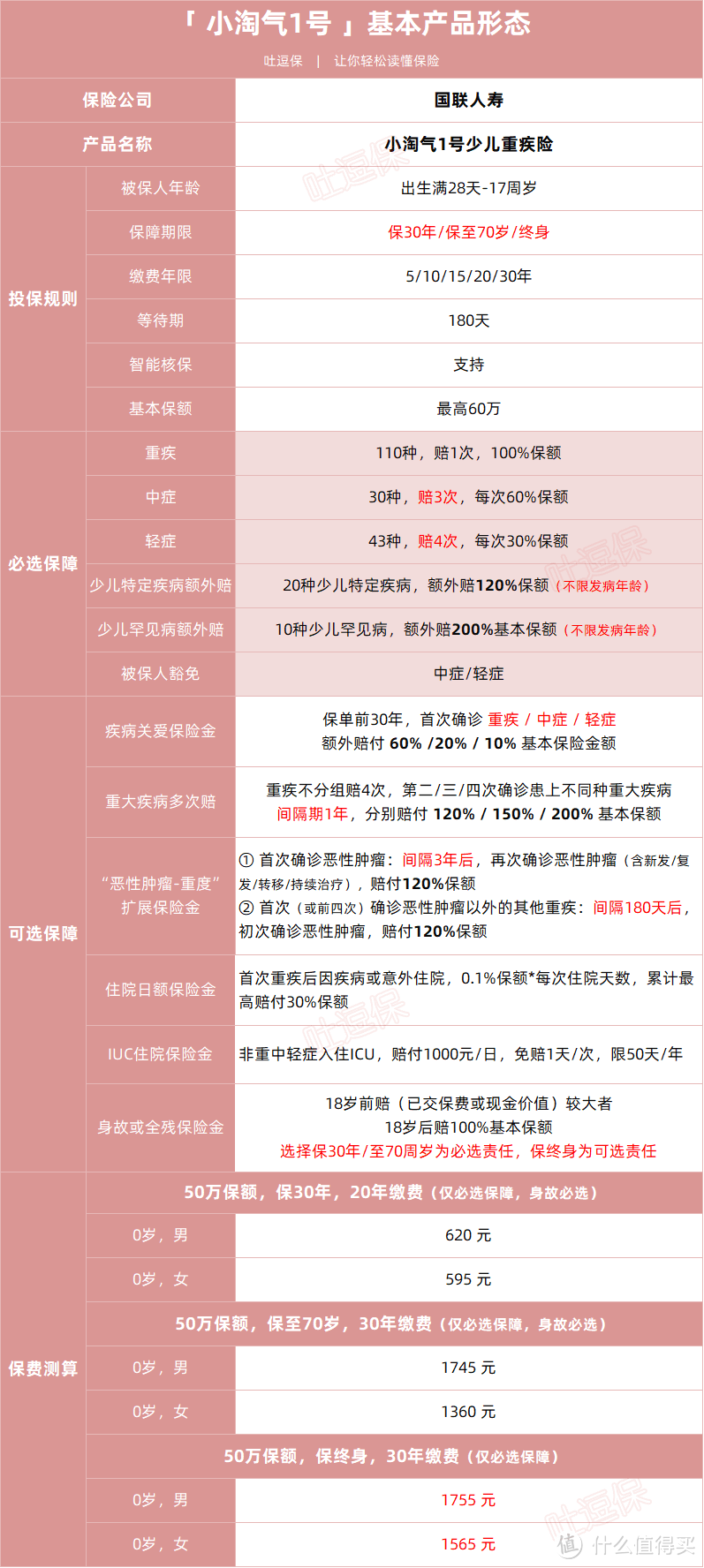

老规矩,还是先来看一下小淘气1号的基础产品形态👇:

(双击放大,制图By吐逗保)

(1)必选责任

重中轻三种基础保障非常扎实:

· 重疾:110种重疾,赔1次,赔100%保额;

· 中症:30种中症,最多赔3次,每次赔付60%基本保额;

· 轻症: 43种轻症,最多赔4次,每次赔付30%基本保额。

该有的都有,无间隔期,没有套路。

中症、轻症的赔付次数,相比市场大多数的同类产品更多。

被保险人中/轻症豁免,也是该有都有:

· 若被保险人罹患合同约定的中症或轻症,可豁免后续保费,保障继续有效。

哪怕是等待期内确诊中症或轻症,也仅仅是该项疾病责任终止,而合同并不终止,其他继续有效。

最关键的是,小淘气1号在“前作”的基础上,还增加了一项非常牛X的规则。

一般情况下,重疾险在赔付重疾后,合同就终止了,之后再得轻中症是无法理赔的。

而小淘气1号理赔重疾后,合同并不终止!

· 在确诊重疾间隔90天后,如果再罹患非同组的中/轻症,还可以各赔付1次。

举个例子:

倒霉熊给小倒霉蛋投保了50万保额的小淘气1号。

第3年查出重疾白血病,小淘气1号理赔重大疾病保险金50万,但保险责任并不终止;

一年后因为意外造成全身Ⅲ度烧伤,还可以获赔中症保险金30万;

25岁因意外造成听力严重受损,获赔轻症保险金15万。

靠谱的很!

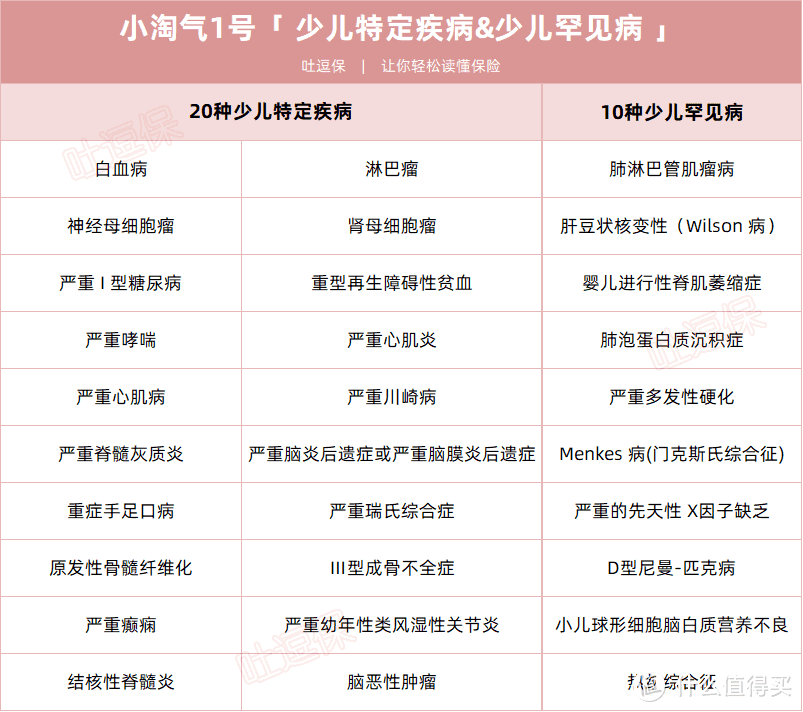

当然,作为一款优质的少儿重疾险,少儿特定疾病额外赔是一定要有的。

小淘气1号不仅自带“少儿特定疾病额外赔”,还包含“少儿罕见病额外赔”:

· 确诊20种少儿特疾:可额外赔1次,赔付120%基本保额,即最多赔2.2倍保额。

· 确诊10种少儿罕见病:可额外赔1次,赔付200%基本保额,即最多赔3倍保额。

赔得是真滴多!

不过要注意,同时两者保障的疾病是不重复的,具体病种详情如下👇:

(制图By吐逗保)

牛的是,小淘气1号的少儿特疾和罕见病额外赔保障“保障期内无出险年龄限制”!

只要在保障期内,无论几岁患病,确诊就能赔,最长可以终身翻倍赔!

(2)可选责任

如果想让宝宝拥有更加全面的保障,小淘气1号也给出了解决方案。

5个可选责任,让宝爸宝妈亲手DIY自己宝宝的保障!

① 疾病关爱保险金

目前市场上大多数同类少儿重疾险,最多限前30年重疾额外赔。

而小淘气1号不仅重疾可额外赔,轻症和中症,也均有额外赔,更优秀:

· 第30个保单周年日前首次发生约定的疾病,重、中、轻症可分别多赔60%、20%、10%基本保额。

假如我们给孩子选保 30 年,那么附加疾病关爱金后,基本整个保障期限内都贯穿着额外赔。

最关键的是,这项可选保障,附加保费真的很便宜!

如果你想让孩子获得更高保额,强烈建议附加哟~

② 重疾多次给付保险金

有的家长会担心:

万一宝宝在少儿时期患重疾赔付后,没有了后续的保障怎么办?

小淘气1号的重疾多次赔,可以完美解决这个问题~

· 110种重疾,不分组赔3次(即最多可以赔4次重疾),第二次重疾开始依次赔付120%、150%、200%保额。

只需间隔1年,且不是同一病种就可赔,赔付范围更大。

而且优秀的是,小淘气1号没有多次赔付重疾险产品中常有的“三同条款”。

三同条款:指如果因同一疾病原因、同次医疗行为或同次意外伤害事故导致的,只会赔1次。

而小淘气1号没有这个限制,同一疾病下的多种重疾,只要间隔1年,依旧可以赔。

如果想给孩子保终身,逗逗酱建议附加“重疾不分组多次赔”保障,保费会上浮两三百,但性价比非常高!

③ 恶性肿瘤-重度”扩展保险金

无论首次重疾是否癌症,均可以获得二次癌症保障:

· 首次确诊癌症:间隔3年后,再患癌,再赔120%保额;

· 首次不是癌症,是其他重疾:间隔180天后,罹患癌症,也会再赔120%保额。

而一般热销的少儿重疾险中,只保“癌症→癌症”这种情况,小淘气1号无疑更为全面实用。

附加后加费比例也在合理范围内,宝爸宝妈可以按需选择。

PS:有家族癌症病史的,强烈推荐附加。

④ 住院日额保险金

· 自确诊首次重疾起,因意外/疾病住院,按0.1%基本保额/天给付住院津贴,累计限30%基本保额。

用一句概括就是:

首次确诊重疾后,疾病、意外住院能拿到住院津贴。

宝宝确诊重疾后,不光治疗重疾要花钱,应对治疗期间的并发症也是一笔不小的支出。

这种情况下,患儿不得不多次出入医院。

而这部分住院的治疗费,社保只能报销一部分;

即使有医疗险,没有达到理赔门槛的,也只能自己掏腰包。

小淘气1号的这项附加保障,可以很好的解决这方面的医疗费用问题~

⑤ ICU住院保险金

这项保障和逗逗酱之前测评的,达尔文7号的特色保障基本一致:

· 因非重/中/轻疾入住ICU,每天给付1000元,每次免赔1天,每年限50天,累计最高赔付30%保额。

要知道很多情况,虽然需要进入ICU治疗,但并不符合重疾险的理赔要求。

比如车祸大出血,急性食物中毒等等,这些情况只能我们自掏腰包。

而有了小淘气1号的这项附加责任,就可以完美解决这些问题!

二、

那说了这么多,基础保障扎实,可选保障优秀的小淘气1号,是否可以撬动目前「☞ 大黄蜂7号 」的统治地位呢?

Emmm~

撬动了,但没完全撬动……

原因很简单,小淘气1号目前保30年版本和保至70岁版本,强制附加身故!

懂的都懂。

给孩子购买身故保障,基本和拿钱打水漂没太大区别……

这样一来,小淘气1号和同类竞品的差距一下就出来了,贵了30%还不止!

但是!

对的,转折来了。

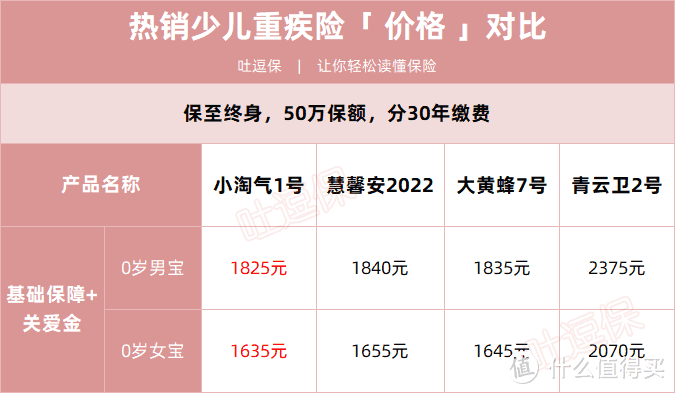

小淘气1号的终身保障版本,身故保障是可选的,而非必选。

而且性价比还非常之高👇:

(制图By吐逗保)

这样一来,小淘气1号的定位就很明确了~

目前最推荐的,保障至终身的少儿重疾险产品!

非常适合的是预算相对充足,想要给孩子终身保障的宝爸宝妈。

如果不知道自己家宝宝适不适合这款产品,直接找吐槽君,给你最专业的解答。

就酱,别忘了多多转发分享哈~

我是逗逗酱,愿每个宝宝平安健康喜乐!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

坚果321

校验提示文案

坚果321

校验提示文案