317

126

中国人寿消费型重疾险有哪些?有什么高性价比的重疾险推荐?什么重疾险值得买?

2023-03-06 15:01:16

0点赞

0收藏

0评论

学姐上中国人寿的官网瞅了一眼,在推出的400多款保险中,只有一年期的重疾险,还是无法探寻到消费型(重疾险)的模样:

如果你仔细观察的话,会发现,并不只是中国人寿,包括平安人寿、太平洋人寿这些大公司也基本不会推出消费型重疾险。

若是这些公司上市了10款重疾险,总计有9款返还型或者储蓄型,1款是设置1年期(只保1年)的。

为什么大公司很少推消费型重疾险?是觉得赚的太少了吗?你别说,真的不是这个原因。

一、为什么中国人寿少有消费型重疾险?

中国人寿为什么不大力推出消费型重疾险,最关键的原因是,它比较担心会遭遇理赔纠纷。

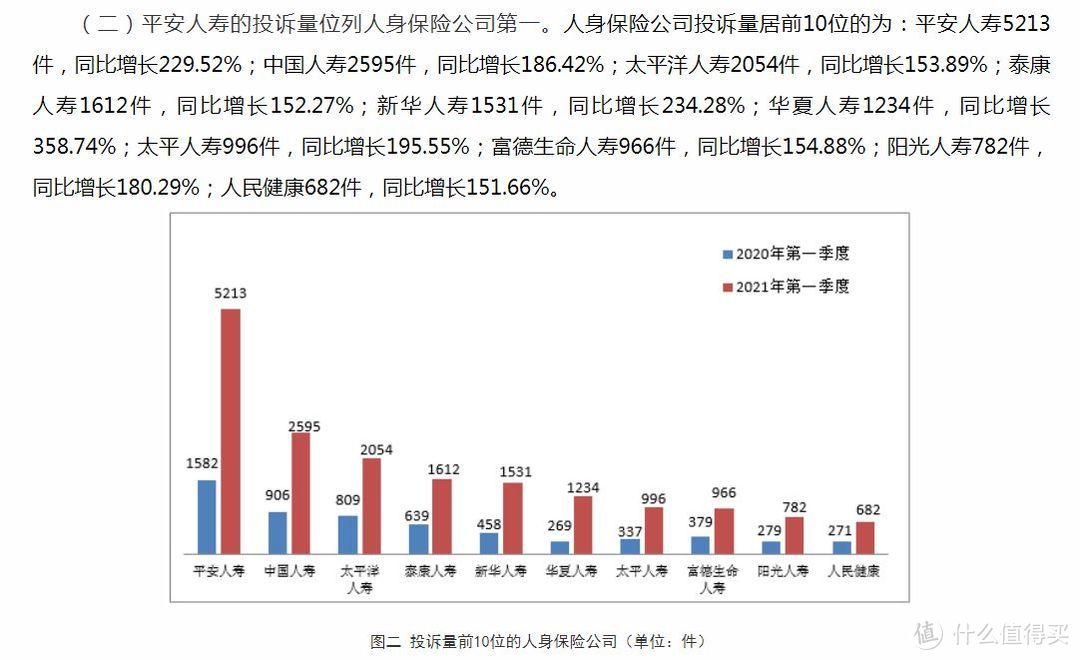

银保监会每个季度都会公布各保险公司的被投诉/纠纷量,然后对投诉/纠纷量最大的10家公司进行布告,简直就是公开处刑。

2021年第一季度人身险公司投诉量

如果一家公司的投诉/纠纷量过高,就会导致消费者的投保意愿不高,假如无人有意愿投保一家保险公司,那一般是彻底凉凉了。

因而保险公司们还是很害怕造成投诉/纠纷的。

但是不说题外话,理赔纠纷与消费型重疾险,它们到底是什么关系?难道在消费型重疾险这个领域里面,真的就出现过那么多的理赔纠纷吗?说真的,确实是这个样子的!

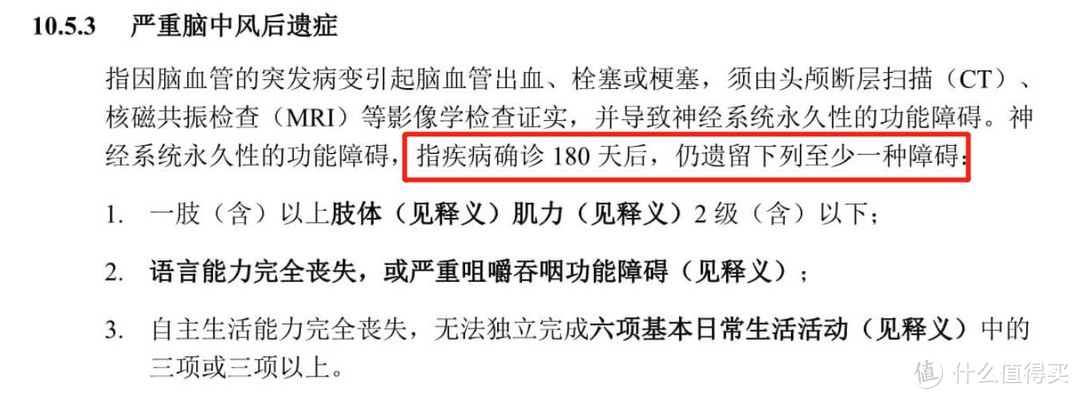

各位都非常明白,重疾险的赔偿,是得具备一定条件,以“严重脑中风后遗症”作为例子来说,赔付标准,主要如下:

如果被保人在脑中风后九十天时很不幸运去世,那消费型重疾险就不会赔偿,因为消费型重疾险不保身故/全残。

可是家属们就有异议了,人都不在了,为什么保险公司不给予赔偿?花钱买保险实际上没什么用?

有一些家属会用投诉、打官司的方式来宣泄内心不满,甚至有人会去保险公司门口拉横幅,大骂保险公司……像这样的状况并不稀奇。

因此有很多大公司为了减少不必要的纠纷,他们的产品一般会具备身故/全残保障,如此一来,无论被保人是遭遇重疾,还是运气不好去世了,都是有资格获取赔偿的。

虽说大公司旗下的消费型重疾险十分少,不过国内人身险公司数量非常多,总共有92家,总之,会有人推新出来消费型重疾险。

如果你不知道怎么选择,那学姐就推荐一款产品,按照它的标准买就不会错!

二、高性价比重疾险推荐!

学姐倡导大家入手凡尔赛plus重疾险,是同方全球公司新推出的。

凡尔赛plus重疾险是单次赔付的,保障内容涵盖重疾、中症和轻症,而且还增加了很多可选保障,保障了不少疾病,保障图中有具体分析:

优点一:重疾额外赔极具开创性

在凡尔赛plus没有推出前,没有哪家的产品愿意为60-64岁设置额外赔付的,可它却(对这个年龄段)提供了30%的额外赔付!

大家都知道,国内当今就开始推行延迟退休了,当前的特别多人,正常来说,都要工作到六十五岁才有办法退休。

涵盖了60-64岁额外赔付保障后,尽管检查出疾病,也不怕没钱治病或者给家里带来影响。

优点二:中轻症累计赔付极具特色

凡尔赛plus的中轻症是两者相加进行赔付,赔付次数上限5次,这和传统的轻症赔3次、中症赔2次非常不同,接下来学姐打个比方:

老张确诊了3次轻症,如果是传统的重疾险,那享有2次赔付后,轻症的保险责任就不起作用了,只是凡尔赛plus还能够继续享有赔付。

不管老张是患了5次中症,还是5次轻症,还是4次中症、1次轻症,他都能够拿到赔付金,不但保障力度更大,又有利于提高获赔概率。

优点三:可选恶性肿瘤-重度3次赔

恶性肿瘤作为最高发的重疾,发病率高的同时复发率也不低。

就好比肺癌、乳腺癌、肝癌、胃癌等疾病,假如患者在治愈后不注重养生、健康生活,那复发率会上涨到90%!

包含了3次赔保障,固然疾病复发了,也不用担心治疗资金不足的问题。

结合整体情况来说,凡尔赛1号的性价比很高,理赔占比高、保障全、选择性灵活,然而,也配置了许多特色保障,扩展了保障的范围,加大了保障力度。

如果既想要得到比较高的性价比,同时希望保障能够更全面,并且患有如抑郁症、高血压等常见疾病,凡尔赛plus是个不错的选择。

要是有什么关于保险的困惑,都能联系学姐哦~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<