348

363

理财险 篇十六:我算了一下养老金,每月不到1700,好慌!

2023-10-31 16:23:08

1点赞

2收藏

0评论

大家好,我是哆啦~

不管啥时候退休,最关键的都是退休时能领多少养老金!

有个事实很扎心。

2022年我国出生人口仅956万人,创下历史新低。

按照统计局人口出生率跌10%到12%来算,预计2023年出生人口在800万~900万之间。

而退休大军呢,每年2000万+啊。

粥少僧多的养老困局,恐怕4个劳动力才养得起1个老人了。

哆啦掐指算了算,等退休还有30来年,到那时,指望社保养老金,还真不知道是啥光景?

如果你还在幻想靠社保养老金安度晚年,

我劝你该醒醒了!

N1

养老社保缴15年/20年/25年/30年,养老金差别有多大?

我们知道,社保缴费年限越长,

你以后可领取的养老金就相对越高。

但仅靠退休金,真的够养老吗?

哆啦拿深圳一线城市来举例吧。

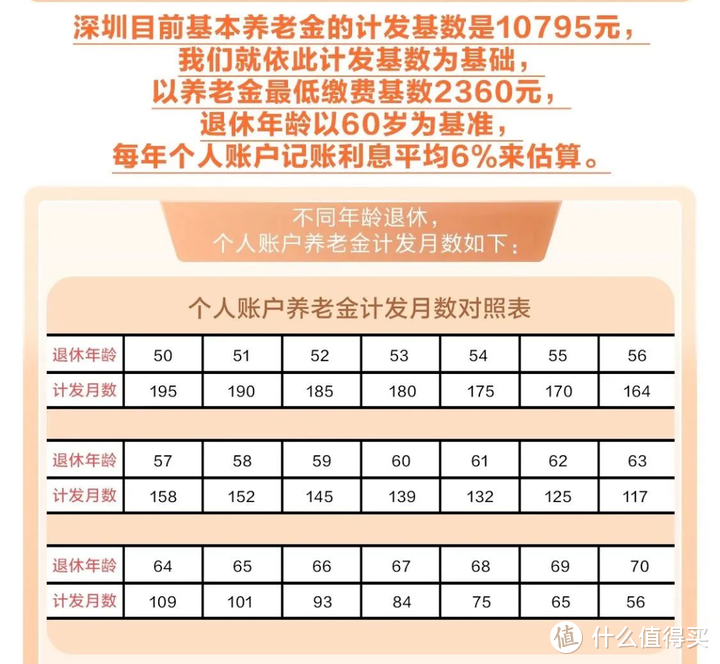

深圳目前基本养老金计发基础为10795元,

养老金最低缴费基础为2360元;

退休年龄以60岁为基准,按6%利息来估算。

那计发月数就是139。

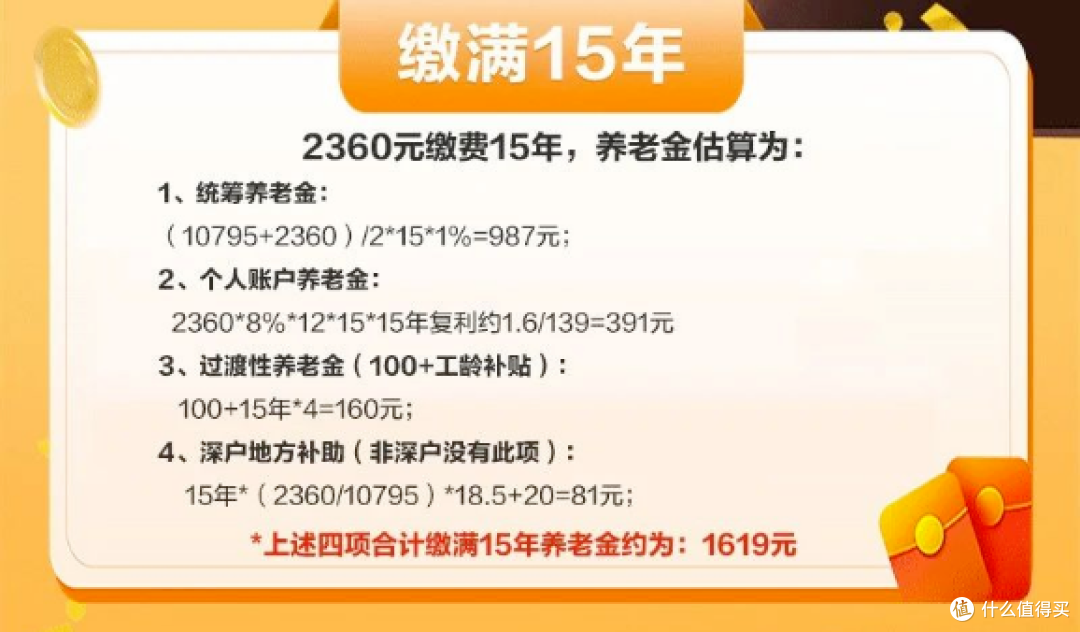

根据职工养老计算公式,

缴满15年社保,60岁退休,每月最高领1619元。

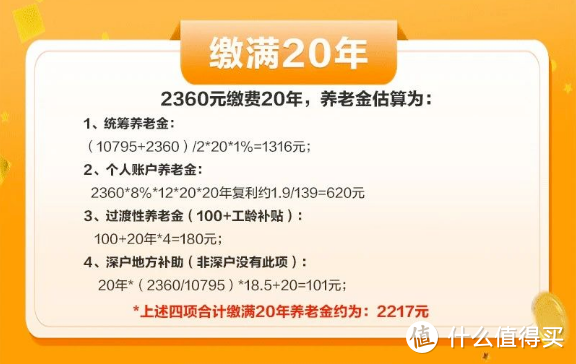

缴满20年社保,60岁退休每月最高领2217元。

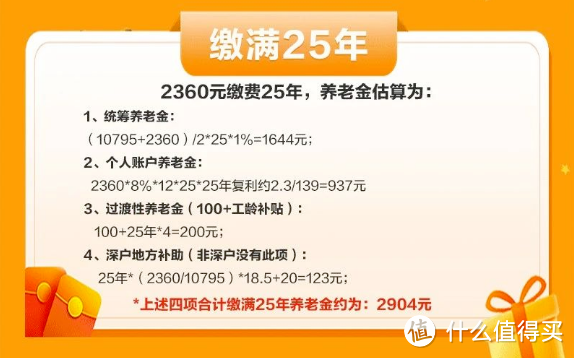

缴满25年社保,60岁退休每月最高领2904元。

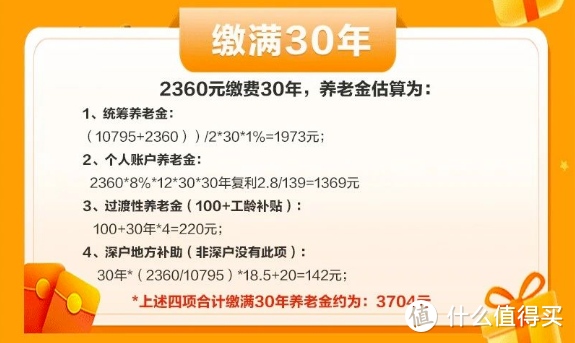

缴满30年社保,60岁退休每月最高领3704元。

正常缴满15年,每月不到1700!实惨!

哪怕老老实实缴满30年,也不到3800块!

够干点啥?这还是当前比较乐观的情况下。

国家卫健委也说了,

预计2035年,我国60岁及以上老年人口将突破4亿,进入重度老龄化阶段。

再结合现在的出生率想想,

80/90/00后们,紧张感一定要有。

国家也不止一次明里暗里地提醒我们:“养老得靠自己。”

2021年12月,第一批养老理财试点;

2022年3月,专属商业养老险试点推广到全国;

4月,个人养老金制度来了;

7月,特定养老储蓄试点;

11月,个人养老金账户在多城市多银行正式推行。

2023年10月,个人养老金账户开户人数已突破4000万人。

那问题来了,

养老金不够花,退休后又没有其他收入,咋办?

N2

想补充养老金,还有啥办法?

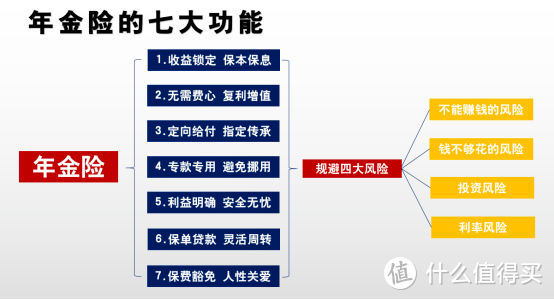

商业养老保险产品,就是除社保养老金外的最佳选择。

年金险的三大优势,是其他养老基金或理财产品无法比拟的:

1、保本保息,安全性由国家兜底

2、收益写进合同,复利可高达4%以上

3、固定领取,活多久领多久,提供终身收入现金流

当下高收益+高领取年金险,哆啦最推荐这3款。

①富多多1号年金险

②鑫禧年年尊享版

③星海赢家龙腾版

以40岁女性年交10万,总保费50万,60岁开始领取为例,

(水印防复制)

3款年金险,领取差距很小,从高到低依次为:

星海赢家龙腾版(计划二):51868元

富多多1号(保障方案一):51400元

鑫禧年年尊享版(保障方案一):49600元

长期IRR均超4%,都出自大保司,

且都是市场第一梯队高领取产品。

至于怎么选对你来说更划算?

哆啦给大家总结一下:

星海赢家龙腾版(计划二),适合追求高领取+万能账户+养老社区的朋友。

复星保德信大品牌,保证领取12年,高领取市场第1;

支持减保,指定第二投保人;

可附加保底2%+结算4.5%万能账户,满足一定保费可对接星保高端养老社区。

富多多1号年金险(保障方案一),适合追求高领取+高现价+资金灵活性的朋友。

富德生命人寿大品牌,每年领取排名第2;

现价非常高,且持续至90岁;免健告,0 等待期;支持减保。

鑫禧年年尊享版(保障方案一),适合追求高领取+万能账户+资金灵活性的朋友。

富德生命人寿大品牌,年金领取很高,88岁额外领取1倍祝寿金;

终身有现价;

支持减保且写入合同,可附加保底2%+结算4.3%的万能账户,且无主险总保费要求。

N3

哆啦说

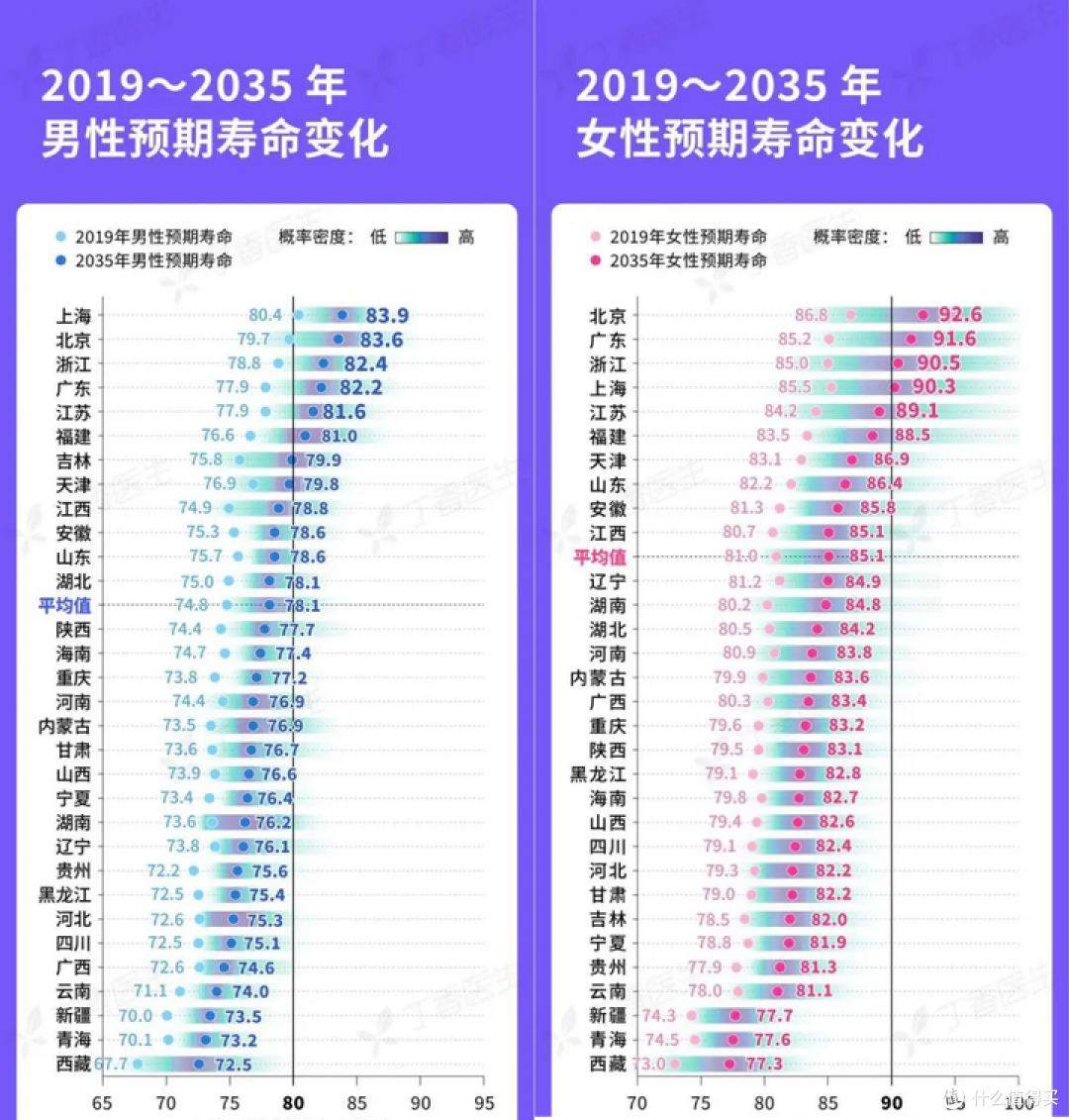

《柳叶刀》最新研究预测表示,

到2035年,全国人均预期寿命将达到81.3岁。

其中女性85.1岁,部分地区女性甚至突破90岁。

这意味着,退休后将有20-30年处于收入空白。

存款再多,也有花光的一天,坐山吃空的恐惧感扑面而来;

有年金险,养老就不一样了。

钱一直用一直有,完全不用担心现金流中断的问题。

晚年想领多少钱,都由你自己决定。

今天分享就到这啦。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~