232

134

重疾险性价比排行榜单,附7月最新热门重疾险更新!

2020-07-05 13:53:10

9点赞

65收藏

3评论

不知不觉就来到了2020的下半年,2020年的上半年我们经历了太多。

单重疾险而言,尤其是刚刚过去的6月,各路保险公司突然加大了上新的速度,尤其是信泰人寿,连续推出了2款重疾险:超级玛丽3号MAX和达尔文3号。

众多新品看得人眼花缭乱,其中不乏优秀重疾险,保额高达180%、中症赔75%、重疾不分组多次赔……

好产品越多,让人越难抉择。

不仅如此,重疾定义公开征求意见也已经落下帷幕,新的重疾定义很快就会启用。

重重变动下,哪些重疾险更经得住市场的考验?

奶爸整理了7月最值得关注的优秀重疾险,方便大家对比参考。

预算不多,哪些重疾险性价比高?

想追求更全面的保障,哪些重疾险更好?

想“一步到位”,哪些重疾险更划算?

本月有哪些值得关注的少儿重疾险?

奶爸总结

01 预算不多,哪些重疾险性价比高?

在四大险种中,重疾险可以说是家庭保费支出的大头,动辄每年几千元的支出,并非每个家庭都能轻松应付的。

对于大多数家庭而言,买保险的预算不会很多,毕竟赚钱并不容易。

因此,经济适用型重疾险是大多数人的首选。

这类产品,奶爸的建议是:优先选择定期重疾险,最好能覆盖家庭经济支柱的重大责任期。

这样既能用有限的预算买到性价比更好、保额更高的重疾险,又能保证在最需要保障的年龄段有所保障。

以下3款经济适用型的重疾险,在选择定期版本的情况下,不用花很高的价格就能得到很全面的保障,性价比可观。

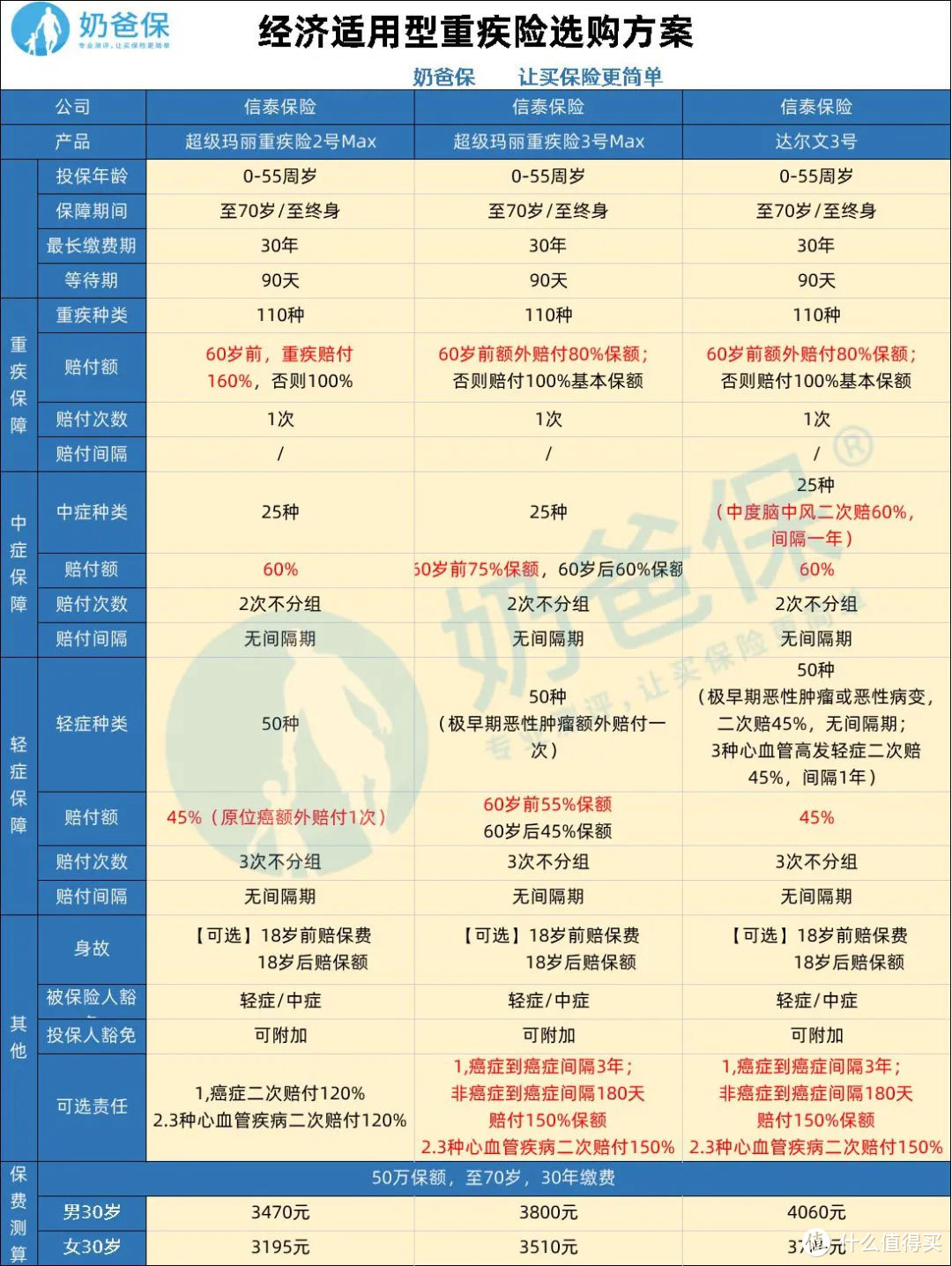

(经济实用型重疾险选购方案)

(经济实用型重疾险选购方案)

我们一一来看:

超级玛丽重疾险2号MAX:

60岁以前,重疾可赔付160%的保额,完美覆盖工作时期的保障。

最大亮点在于,60岁以前重疾可赔付160%的保额,中、轻症的保额也不低,轻症保障中包含原位癌额外赔付一次。

可附加癌症二次赔付和心血管疾病二次赔付,分别赔120%保额,其中心脑血管疾病二次赔保障的疾病种类实用度很高。

奶爸此前已经对这款产品做了详细的测评,感兴趣的朋友可以在文末注释中找到奶爸的大本营,里面有对应的产品测评文章。

虽然它的重疾保额相比超级玛丽重疾险3号MAX和达尔文3号略低一些,不过它的费率也更低。

如果追求极致性价比,信泰超级玛丽2号MAX会是很好的选择。

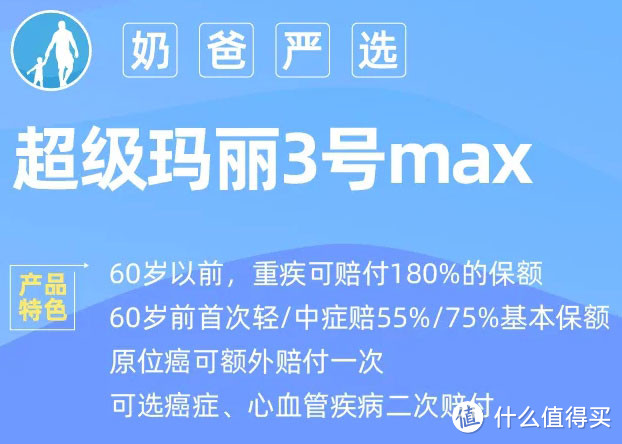

超级玛丽重疾险3号MAX:

60岁以前,重疾可赔付180%的保额,是目前市面上重疾赔付最高的重疾险。

中、轻症赔付比例高,且在60岁前首次确诊可额外赔,提高了首次赔付的比例,不过仅赔一次。

中、轻症的赔付比例是一大亮点。

60岁前首次确诊中症赔75%基本保额,首次确诊轻症赔55%基本保额。

这个赔付比例是目前市面上所有重疾险中最高的,而且60岁前这个时间段,完美覆盖工作时期的保障。

重疾定义征求意见已于7月1日结束,估计不久后新规就会实施。

按照重疾新定义,部分轻症的赔付比例可能会降低,因此如果有已经看好的产品的朋友,建议趁早下手。

预算稍微多一些,想买更高保额的朋友,可以考虑超级玛丽重疾险3号MAX。

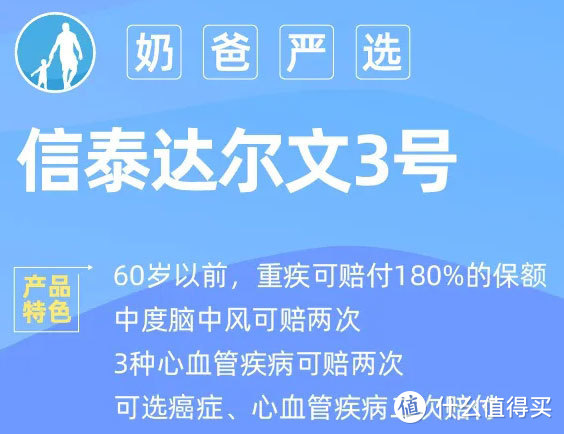

达尔文3号重疾险:

重疾保额与超级玛丽3号MAX相同,中、轻症保障也比较相似。

区别在于,超级玛丽3号MAX更注重中、轻症注重赔付比例,而达尔文3号则将重点放在二次赔付上。

中症保障:中度脑中风可额外赔付1次,赔60%保额;

轻症保障:极早期恶性肿瘤或恶性病变,二次赔45%,无间隔期;3种心血管高发轻症二次赔45%,间隔1年。

保障上看,达尔文3号与超级玛丽3号MAX十分相似。

如果看重癌症、心脑血管疾病保障的朋友可以考虑达尔文3号。

如果注重中、轻症第1次赔付的所有疾病保额增加的,选择超级玛丽3号MAX。

02 想追求更全面的保障,哪些重疾险更好?

定期重疾险是性价比最高的,但是难免会让人有“70岁后无保障”的担忧。

最直接的解决方法,就是增加预算,买一份保终身的重疾险。

已买了定期寿险,但担忧后期保障不足的朋友,也可以考虑加购一份保终身的重疾险。

奶爸整理出了一些保障更充足的中配重疾险,供大家参考。

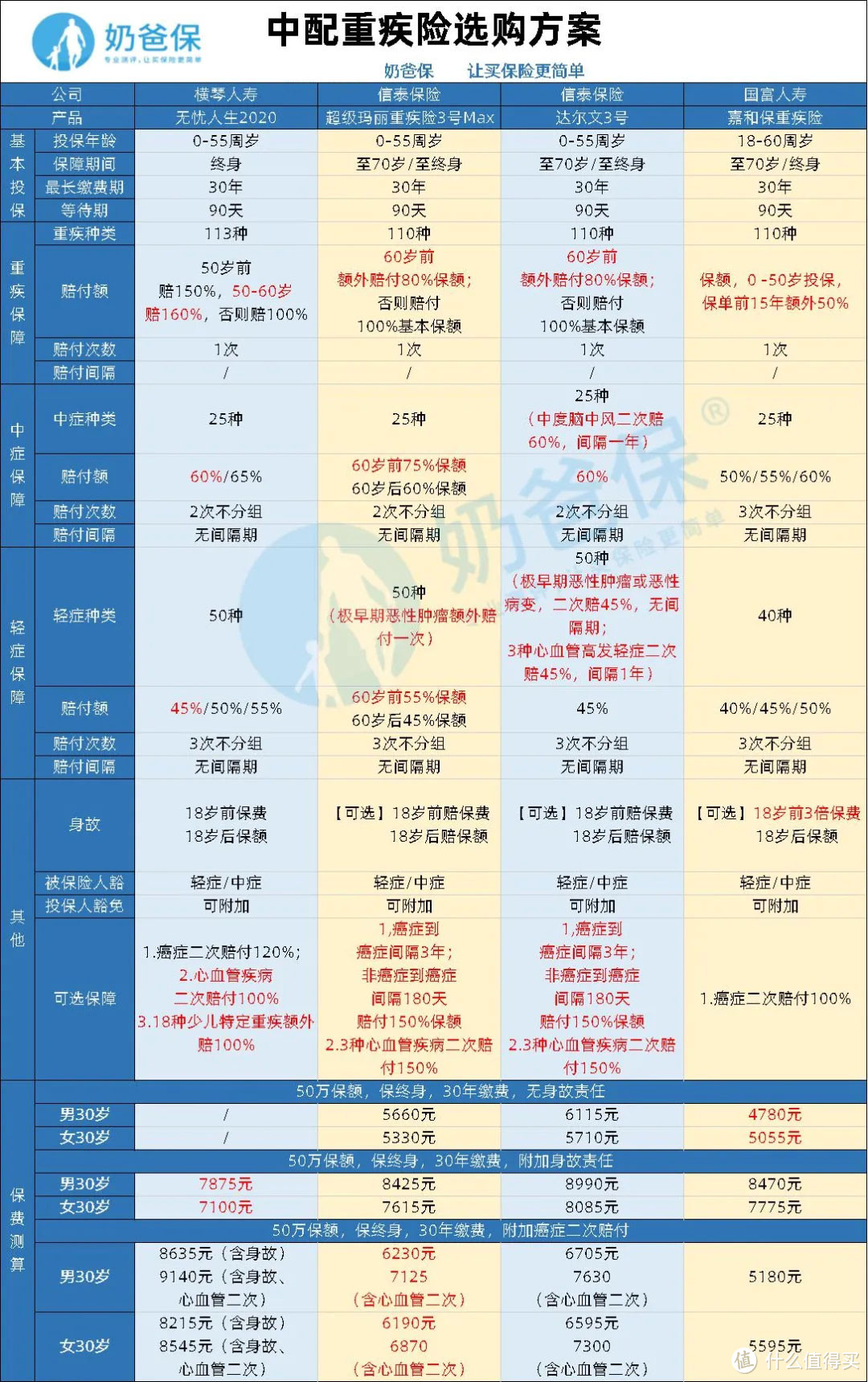

(中配重疾险选购方案)

(中配重疾险选购方案)

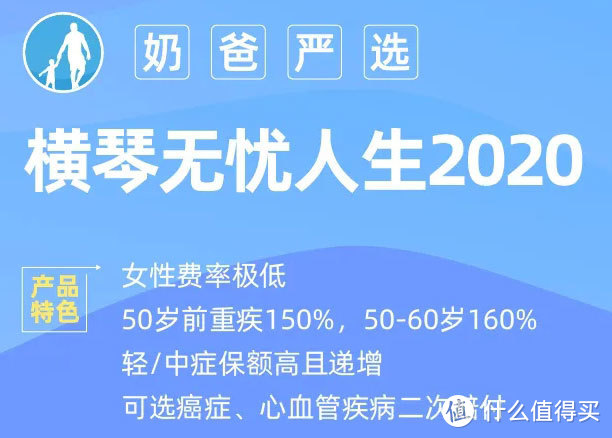

横琴无忧人生2020:

横琴无忧人生2020已经调整过多次,最具性价比的定期版本和无身故版本都下架了。

不过哪怕是在只有含身故版本,且重疾险“后浪”汹涌的势头下,横琴无忧人生2020这个“前浪”依然颇具性价比。

1、无忧人生2020重疾保额依旧优秀,正好覆盖了最需要保障的时候。

2、轻中症保额不低。

投保身故保障的话:首选无忧人生2020,它的费率是最低的。

关于横琴无忧人生2020的深入测评可以在文末注释中找到奶爸的大本营,里面有对应的产品测评文章。

信泰超级玛丽重疾险3号MAX:

超级玛丽重疾险3号MAX前面已经做过介绍,这里不再赘述。

如果想选择一款保终身的重疾险,并且不想附加身故责任,超级玛丽重疾险3号MAX是不错的选择,它费率不高,而且保障十分充足。

特别是保终身且附加心血管疾病二次赔和癌症二次赔时,它的费率是最低的,而且保障充足,是最划算的。

超级玛丽重疾险3号MAX的详细的测评可以看看:是噱头还是划算?超级玛丽3号Max与2号Max大对比

达尔文3号:

达尔文3号与超级玛丽重疾险3号MAX的保障内容十分相似,前面已经做过详细介绍了。

二者区别在于:

超级玛丽重疾险3号MAX更侧重首次中、轻症赔付比例高;

而达尔文3号更侧重特定的疾病二次赔。

因此奶爸建议,如果你预算比较充足,并且看重癌症、心脑血管方面的保障,可以选择达尔文3号,这两种疾病也是重疾中最高发的两种。

奶爸同样对达尔文3号也做过单独的详细测评,感兴趣的朋友可以看看:

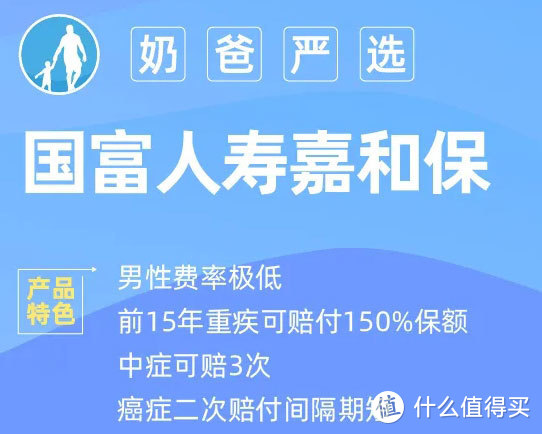

国富嘉和保:

这款产品最大的亮点在于,它男性的费率很低。

除此以外,保障内容的亮点也不少:

1、前期重疾保额可以增长。

2、轻/中症保额高。

3、癌症二次赔付便宜且二次新发间隔期短。

如果是给男性投保且预算一般,希望选择一款保终身的重疾险,国富嘉和保是一个很好的选择。

03 想“一步到位”,哪些重疾险更划算?

“一步到位”的配置思路,适合预算充足,希望在将来较长时间内都有能获得足够保障的朋友,或者曾买了定期重疾险,现在觉得保障不足、有加保需求的人群。

这类产品通常是多次赔付,毕竟许多重疾治愈后也有再次复发的可能。这类重疾险能起到更好的保障作用,让人没有后顾之忧。

(高配重疾险选购方案)

(高配重疾险选购方案)

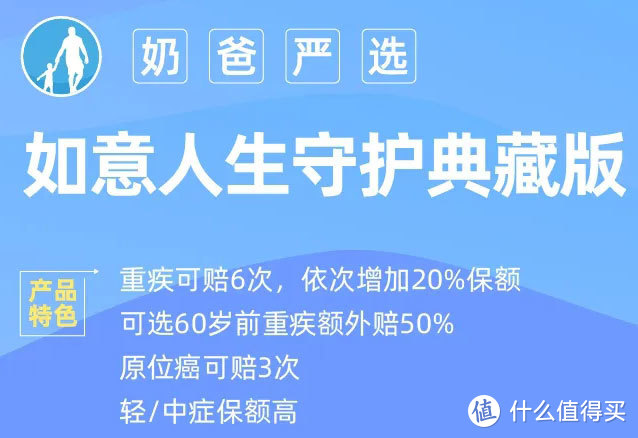

信泰如意人生守护典藏版:

这款产品保障很强大,亮点有以下几个:

重疾保额递增:一共可以赔付6次,每次递增20%的保额,而且还可以附加60岁前确诊额外赔50%,重疾保额十分高。

轻症/中症保额很高:轻症50%,中症65%,在同类产品中是最高的。

原位癌可以赔付3次:不同部位的原位癌最多可以赔付3次,在癌症发病率这么高的情况下,这个保障是很实用的。

追求保障全面的高配版产品,如意人生守护典藏版值得重点关注。

昆仑健康守卫者3号:

这是一款重疾不分组的多次赔付重疾险,而且刚上线就刷新了重疾不分组的地板价。

与如意人生守护英雄版每组重疾只能赔付一次的保障不同,守卫者3号赔付第一次重疾以后,第二次重疾不论是相同的疾病还是不同的疾病,只要满足条件都可赔付。

这款重疾险奶爸同样做过详细的测评,感兴趣的朋友可以在文末注释中找到奶爸的大本营,里面有对应的产品测评文章。

如果预算充足,追求更高的理赔概率,可以考虑守卫者3号。

复星联合六六六:

复星联合六六六最大的亮点是健康告知对非标体人群比较友好,对于部分常见疾病甚至严重疾病,满足一定条件可加费承保,如抑郁症、甲亢、哮喘、大三阳等。

但也略有不足:如果前两年确诊重疾,只能报销医疗费用,不能赔保额,要等到2年后重疾确诊才可以赔付保额,不是很实用。

这款多次赔付重疾险的保障内容也很不错:

重疾最高可赔付6次,并且在第2 - 10年可额外赔30%;身故可以选择赔付保额或现价,另外还能附加特定疾病额外赔、癌症二次赔等多项可选责任。

不过对于身体状况不好,可以选择这款核保相对不那么严格的复星联合六六六重疾险。

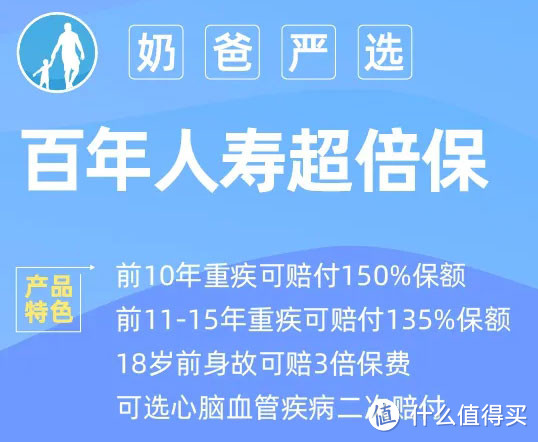

百年超倍保:

百年超倍保亮点颇多。

保单前10年,重疾赔150%基本保额,前11-15年赔135%基本保额,否则赔100%。

以35岁的投保人为例,35-45岁可拥有150%重疾保额的保障,45-50岁是135%,这个保障还是非常有吸引力的。

而且它还附赠一个非常有特色的的保障:“药惠通”抗癌特药保障,共有100万的保额。

这个附赠的保障对于注重癌症保障的人群而言是比较友好的,而且是附赠,哪怕用不上也不会觉得很鸡肋。

百年超倍保的费率比较低,保障总体来说也是比较全面的,很适合追求保单前期高保额且看重癌症保障的人群。

04 本月有哪些值得关注的少儿重疾险?

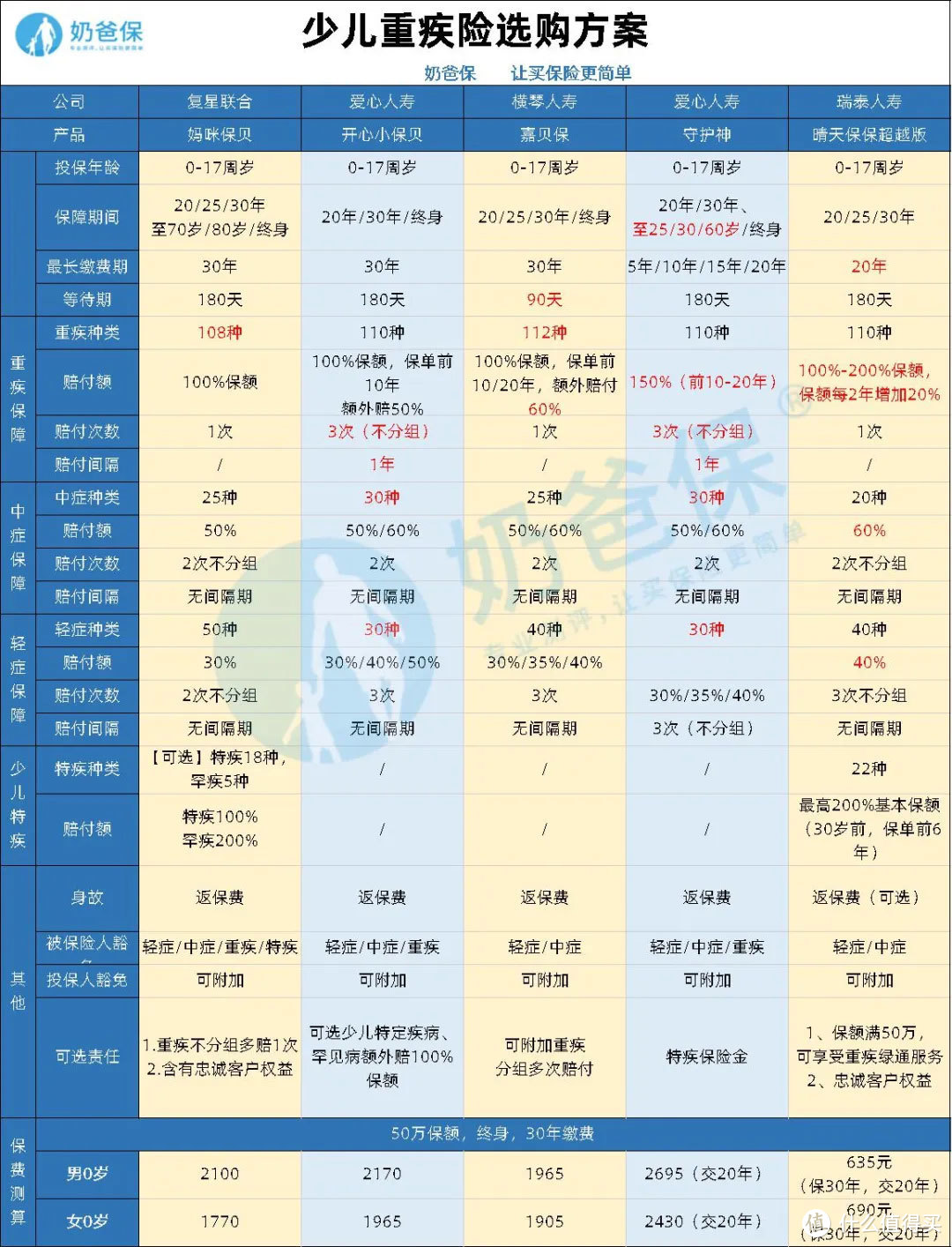

本月还新出了一些少儿重疾险,奶爸挑选了目前市面上表现优秀的5款少儿重疾险,给大家参考比较。

(少儿重疾险选购方案)

(少儿重疾险选购方案)

复星联合妈咪保贝:

这款产品上线挺长时间了,性价比一直属于第一梯度。

如果追求保障全面,可以重点关注这款。

它的主要的亮点在高发重疾覆盖率全和保障灵活。

这款产品实在很火,奶爸也多次测评过,遗憾的是它在7月15日就会下架。

已经看好妈咪保贝的宝爸宝妈,再犹豫的话就买不到了。感兴趣的朋友可以在文末注释中找到奶爸的大本营,里面有对应的产品测评文章。

爱心人寿开心小保贝:

开心小保贝重疾多次赔付是不分组的,可赔付3次,每次赔付100%保额,赔付间隔期1年。并且保单前10年可以额外赔付50%重疾保额。

它的主要亮点在于保障灵活,重疾保额高,前10年有额外赔。

如果看重重疾多次赔付、追求重疾保额,爱心人寿的开心小保贝是不错的选择。

横琴人寿嘉贝保:

嘉贝保基础保障内容全面,在重疾额外赔付上,可以额外赔付60%保额,并且可选重疾多次赔付,少儿特疾中包含罕见疾病责任。

主要的亮点有20岁前确诊少儿特疾,可赔1.5倍保额,且重疾分组合理,癌症单独分组,提高了赔付概率。

总的来说,嘉贝保结合了妈咪保贝的优点,并且保障非常完善,性价比高,附加少儿特疾,如果追求赔付比例高或者保障全面的儿童重疾险,这款值得考虑。

开心小保贝和横琴嘉贝保,奶爸在上月重疾榜单有详细的测评,感兴趣的朋友可以看看:

爱心人寿守护神:

和开心小保贝一样,同样由爱心人寿承保,可以说是开心小保贝的升级版。

守护神与开心小保贝一样,都是多次赔付是不分组的,赔付3次,赔付间隔期1年,保单前10-20年可以额外赔付50%重疾保额。

爱心守护神很适合预算比较充足,希望给孩子配置更充足的保障的家庭。

瑞泰人寿晴天保保超越版:

这是一款保障期最高保30年的少儿重疾险,而且最长缴费期只有20年,定期意味着费率很低,而且性价比很高。

主要亮点是:

1、保障全面:递增的重疾保额,最高可以额外赔200%,中、轻症的赔付比例也很高,少儿特疾保障也不错。

2、自带22种少儿特疾保障:少儿特疾保障是自带的,而且保单前6年且投保人不超过30岁,最高可获赔200%的基本保额。

05 奶爸总结

重疾险是四大险种里面价格最贵的险种。因此它不仅是许多人最关心的一个险种,同时也是最容易犯选择困难症的险种。

甚至有不少人认为,有了医疗险没必要再购买重疾险,毕竟医疗险就能报销不少医疗费,事实上,重疾险可直接赔付,它的收入补充功能是医疗险永远无法替代的。

而要想获得全面保障,四大险种缺一不可。

如果你是家庭经济支柱,奶爸建议该有的保障还是不要吝啬。

每月一次的重疾险榜单,目的在于帮助大家节省时间和精力成本,快速了解自己合意的产品,省去在众多产品间反复纠结的烦恼。

如果这份重疾险榜单中有你pick的一个,可以抓紧时间问问奶爸,最近产品调整频繁,错过可能就是永别了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“奶爸保”。

值友8446239989

校验提示文案

值友8802364143

校验提示文案

值友8802364143

校验提示文案

值友8446239989

校验提示文案