244

206

保险排雷 篇三:信泰网红重疾达尔文3号VS超级玛丽3号Max哪个好?这个思路选不会错!

2020-07-21 15:50:52

5点赞

36收藏

4评论

除了标题中提到的两款重疾,还有一款超级玛丽2号Max,也可以有姓名。这三款网红重疾险都出自同一家保险公司——信泰人寿。

新的产品尽管有独特的创新,但他们仍有各自适应的人群。后浪更优秀,前浪没有死,这才是好的市场应当展现出来的“百花齐放”。

不少客户问到这几款产品,不知道如何选择。今天给大家提供一个简单的选择思路,照例为太长不看的伸手党做了总结,直接看文末结论即可。

先说说这几款产品为何被疯狂Pick成网红?

研究过重大疾病险的朋友都知道,重疾险被发明之初,是为了解决医疗险解决不了的问题——并非仅限于医疗支出,而是生病期间的收入补偿。

根据我国现行的法定退休年龄:男年满六十周岁,女年满五十周岁来看,60岁前可以说是重疾险发挥作用最重要的年龄段。因为退休前若发生重疾,势必影响工作甚至暂时失去工作能力。

此时的你,大概率是上有老,下有小,房有贷,自己作为家里最主要的经济收入来源,暂停工作别说几年,哪怕一年半载,家庭都吃不消了。

信泰设计的这几款重疾险,都含有60周岁前重大疾病额外赔付的条款,超级玛丽2号额外赔付60%,另外两款80%。也就是说,60岁前若发生疾重疾,可以获赔160%-180%的基本保额。

这对于重疾险来说,是在关键的年龄段,发挥了更强大的作用。是最符合重疾险“收入补偿”特质的一个条款,因此得到追捧也在情理之中。

还有一个重要因素,这三款产品目前都没有捆绑身故责任,把价格控制得很低,性价比自然就高了。

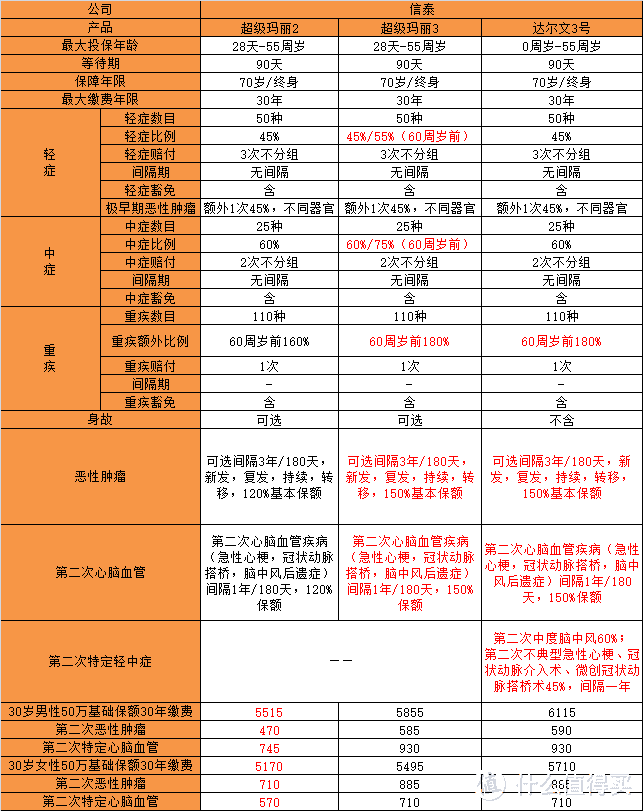

下面看三款产品的对比

整体来看:

达尔文3号特定责任最完善,价格最高

超级玛丽3号Max60岁前基础责任赔付比例最高,价格居中

超级玛丽2号Max价格最便宜

接下来我们分析一下他们分别适合哪些人群。

1.达尔文3号:男性/心脑血管疾病高危人群

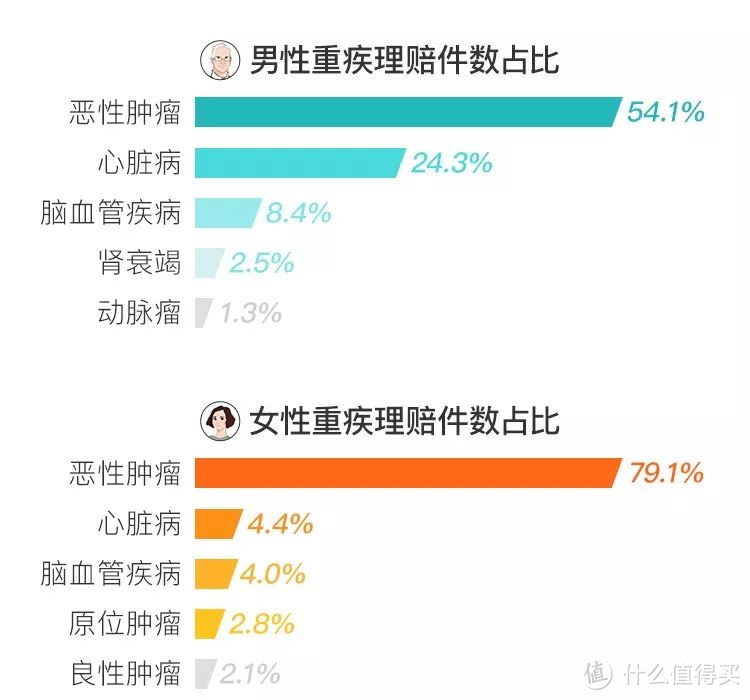

我们先看一个2019年上半年理赔报告中的重大疾病险理赔数据:

男性心脑血管疾病理赔案件占总理赔数量的32.7%,女性8.8%,其中,男性心脏病一项就占到24.3%。

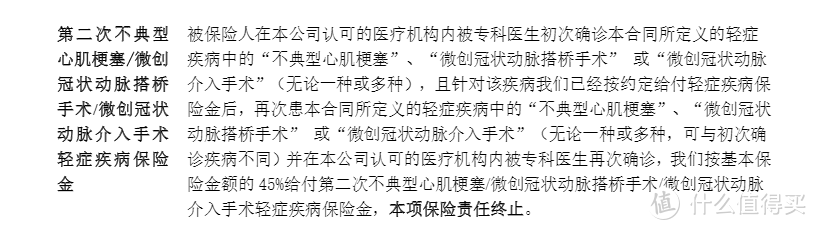

近两年,完善心脑血管疾病保障也成了保险公司设计产品时的一个新的关注点,这三款产品都有关于特定心脑血管重疾的第二次责任,仅达尔文3号有第二次心脑血管轻症及中症责任。

这三项特定轻症,都是针对最常见的心脏病类型:冠心病

“不典型心肌梗塞”:不要求做手术,病情达到理赔标准即可;

“微创冠状动脉搭桥手术”:微创搭桥(不须开胸)比传统的搭桥手术损伤更小,应用越来越广泛。

“微创冠状动脉介入手术”:包含了支架,血运重建等多个介入手术。

目前,治疗冠心病的主要手术方式就分为介入和搭桥两种,再无其他。

重要是重要,有必要第二次吗?

简单来讲,冠心病属于典型的慢性疾病,且无法真正治愈,无论是支架,还是搭桥,解决的是现有的狭窄,术后如果不注意,支架可能发生“再狭窄”,搭桥的桥管也有可能出现闭塞。

支架“再狭窄”是让很多病人和医生都头疼的问题,即便各种技术手段都在研究降低再狭窄概率,但仍有不低的概率出现再狭窄。所以支架以后再支架,搭桥后再搭桥,亦或是其他分支出现新的狭窄,都是有很大可能性的。

因此对于已经出现了心血管疾病的群体来说,二次轻症责任是很有必要的。

我认为这个特定的轻症责任,比可选的“第二次心脑血管重疾责任”,更符合这个疾病人群的实际需求。因为未来“微创搭桥”将比“常规搭桥”更符合技术的进步和医患的需求。

我们再看看心脏病的高危群体:

①男性几率更大;②不健康的生活方式:吸烟,缺乏运动,饮酒,不健康饮食,肥胖,压力大

③体检不健康指标:高血压,血脂异常,糖尿病,超重,高甘油三酯等④家族史:家族有心脏病史的,及早为自己规划保障

对于这些高危群体来说,达尔文3号显然是最合适的。由于是消费型重疾,即使因为自带了二次的高发责任,相比另外两款贵上几百元,仍然是一款值得购买的高性价比重疾险。

注意,高危≠男性。如果你是女性,但已经出现了上面至少2条高危指征,那么这款产品同样适合你。

2.超级玛丽2号Max&超级玛丽3号Max

没有健康异常和家族病史的女性,买超级玛丽2or3更合适一点。超级玛丽3号无论是60岁前的额外轻中重赔付额度,还是第二次恶性肿瘤责任,赔付都比超级玛丽2号高一点点,价格也贵一点点。我们用上表中30岁女性,保额50万,30年缴费试算的结果对比一下。

按照表格中30岁女性的保费试算,超级玛丽2号,相比达尔文3号,可以节省500多元,相比超级玛丽3号可以节省300多元。基础责任的差价对决策的影响不大,但如果加上附加责任,差距就逐渐可观了。

我的观点是预算有限的话,优先考虑超级玛丽2号,把基础保额尽量做高,保额在50万以下就不要考虑超级玛丽3号。在预算有限的情况下,为了这部分额外赔付比例将基础保额打折,会影响60岁以后乃至终身的保障,是得不偿失的。

假如保额做到50万还有多一点点预算,也不用着急换超级玛丽3号,差价再加点钱买一个可选的二次恶性肿瘤责任更合适。

没有心血管高危风险又不差钱的,超级玛丽3号没毛病。

关于可选责任

在试算可选责任保费的时候也发现一个有意思的现象,男性第二次心脑血管重疾责任比第二次恶性肿瘤责任保费贵,女性则恰好相反,第二次恶性肿瘤责任比较贵。这也与前面重大疾病理赔报告中的数据相吻合。女性恶性肿瘤理赔率高于男性,男性心脑血管疾病理赔率高于女性。所以说,贵的恰好就是你更需要的那个,不差钱的话就买吧!

啥叫不差钱?我认为,基础保额50万以下不考虑任何附加责任,除了达尔文3自带的轻中症二次。因为轻症和中症理赔并不是100%,而是根据合同约定的百分比。低于50万的保额,再打折之后,能起到的作用就相当有限了。

基础保额做到了50万,如果还有预算,再考虑二次特定责任,目前重疾险附加的二次恶性肿瘤责任,已经可以比较完善地覆盖新发,复发,持续,转移等各种情况的第二次癌症,与单独购买一款防癌重疾险相比,性价比高多了。

伸手党福利>>>最后再总结一下:

①男性&有心脏病高危因素的女性,买达尔文3号;②没有心脏病高危因素的女性,预算有限的情况下优先买超级玛丽2号基础保额50万,然后再考虑附加癌症二次责任;③没有心脏病高危因素的女性,不差钱直接上超级玛丽3号和附加责任。

最后提醒,网红产品不等于自行在网上购买,为了避免误导甚至纠纷,从对比挑选,条款解读,到重点提示以及理赔协助,都应当在专业人士的帮助下完成。以上就是这三款产品的对比和选择思路,希望对你有帮助,如果还有未尽之处,欢迎与我交流。

呲牙的怪人

校验提示文案

加百列的大猫

校验提示文案

提壶灌顶

校验提示文案

slongbass

校验提示文案

slongbass

校验提示文案

提壶灌顶

校验提示文案

加百列的大猫

校验提示文案

呲牙的怪人

校验提示文案