233

135

13 | 10步挑选高性价比的重疾险(一)

2020-03-02 20:36:09

2点赞

12收藏

0评论

创作立场声明:这是挑选重疾险系列的第一篇文章,主要是为了把重疾险里的要点拿出来,特别说明。和大家共勉!

上篇讲了购买保险的5大理念,其实还挺管用的,万本清源,先找到配置保险的源头,知道配置保险的优先级顺序,我们就能顺着这个思路慢慢扩展开来了。

我们先再来回顾一下这5大理念:

① 先基础保障,再储蓄保障

② 先保大人,后保小孩和老人

③ 先保家庭第一经济支柱

④ 先保大风险,再保小风险

⑤ 先条款,再公司

今天就来讲讲基础保障里的 —— 重大疾病险!

定义和作用

重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

这笔钱不仅仅可以用来治疗疾病,包括后续的康复期治疗等,此外,还可以作为后续无法工作的收入损失金。因为身患重大疾病的这段时间,无法工作,没有收入。这些都是可用重大疾病保险金来覆盖的。

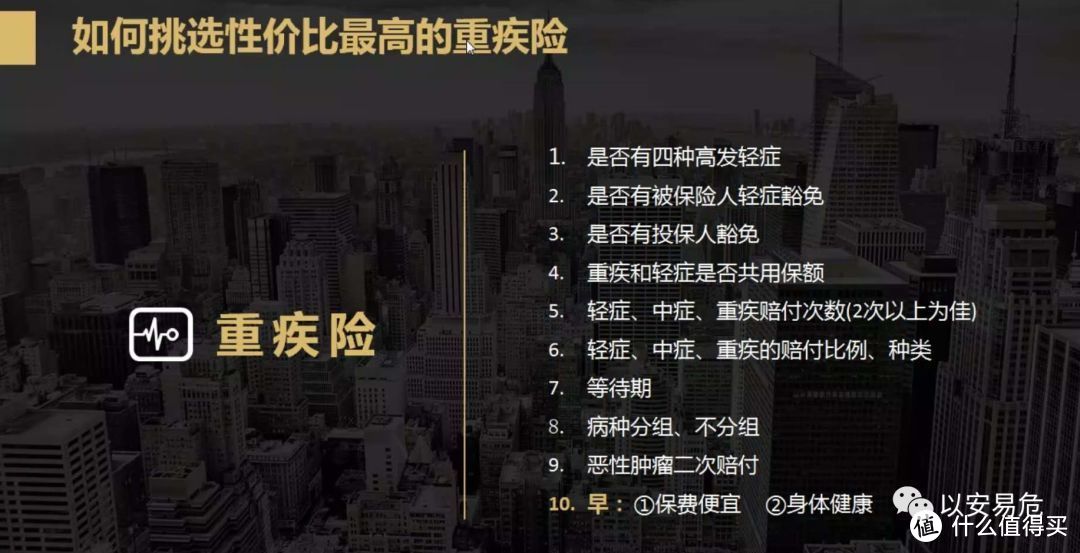

既然重疾险如此重要,那我们要如何挑选一款高性价比的重疾险呢?

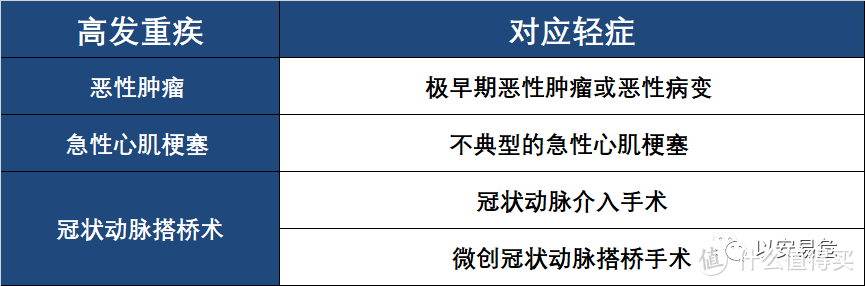

1. 是否包含四种高发轻症

目前主流的重疾险责任中通常会包含重疾、中症和轻症责任。

2007年,由中国保险行业协会和中国医师学会制定了《重大疾病保险的疾病定义使用规范》,对25种重大疾病的名称和定义进行了统一的规范。此外,还要求条款中必须包含重大疾病高发的其中6种疾病,分别为:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

既然重大疾病有了统一的标准,那我们就要细节上找差异了,所以我们可以翻一下保险条款,看看轻症责任部分是否包含这四种高发轻症。轻症就是前期一些相对较轻、没到达重疾理赔标准的疾病。

如图所示,这四种高发轻症其实都对应了上述的六大高发重疾。比如原位癌,它通常都会列在轻症责任中的“极早期恶性肿瘤或恶性病变”里,因为还算不上恶性肿瘤,所以无法用重疾进行理赔。但提早发现提早治疗,用轻症进行理赔,对患者来说也算是个好结果。

2. 是否有被保险人轻症豁免

“被保险人轻症保费豁免”,是指在保险合同规定的缴费期内,被保险人达到保险条款中所定义的轻症疾病中的一种或者多种,由保险公司获准,被保险人无需在缴纳后续的保费,然而保险合同依然有效。其实,目前市面上大部分的重疾险中都会包含这一条。

3. 是否有投保人豁免

顺着上面的逻辑,投保人豁免就是指如果付保费的这个人他自己身患重疾、中症或者轻症,符合保险公司规定的豁免条件,那他之后也不用再为这张重疾险保单缴纳保费,而合同依然有效。

我们来举栗子。有个三口之家,

第一种情况:妈妈给孩子买了一份重疾险,所以孩子是被保险人,妈妈可以附加一个投保人豁免。一旦妈妈突发变故,无力承担后续的保费,只要符合保费豁免条件,就不会影响这份保单的效力,使得孩子可以继续享有保障。

第二种情况:妈妈和爸爸同时相互给对方购买重疾险,各自都附加了投保人豁免,这个就叫做“夫妻互保”。一旦双方有任何一个人生病,只要符合豁免条件,你会发现,夫妻双方后续的保费都不用再支付了,但是保单依然有效。

但是如果附加这个功能,还有几个关卡要过。

①投保人自身的身体情况如何。因为投保人也要过健康告知,如果核保过不了,那也买不到了。

②附加投保人豁免需要增加保费。增加多少钱也是需要case by case来算,这也是需要考量的。

③万一,我是说万一,如果夫妻双方离婚的话,会牵扯到财产分割,包括保单后续的变更问题,也是很麻烦的。

综上所述,这个功能要把它用好,是可以在投保前仔细斟酌的!

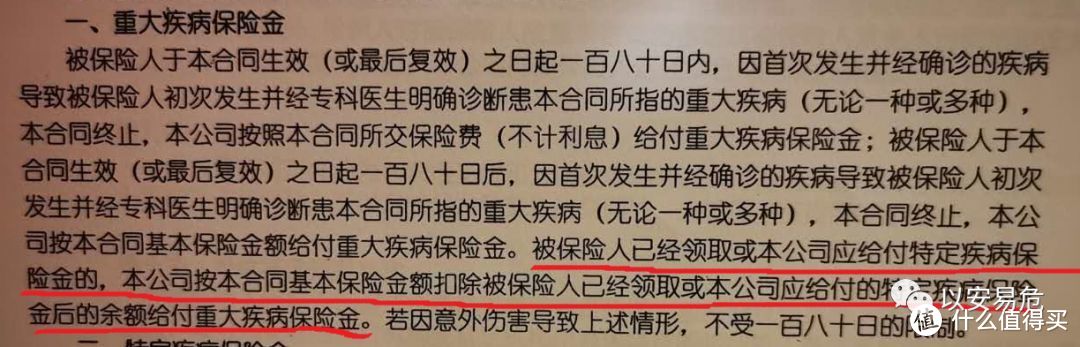

4. 重疾和轻症是否共用保额

我们先来看一段条款。这段重大疾病保险金条款中写了:被保险人已经领取或本公司应给付特定疾病保险金(轻症责任保险金)的,本公司按本合同基本保险金额扣除被保险人已经领取或本公司应给付的特定疾病保险金后的余额给付重大疾病保险金。

(重疾和轻症共用保额的条款)

(重疾和轻症共用保额的条款)

这就是一段典型的“重疾和轻症共用保额”的描述。也就是说,如果总保额是50万,我轻症假如已经赔付过10万,那如果我再患重症,只能领取50-10=40万的赔付金了。

但现在大部分的重疾险已经实现了重疾、中症和轻症的保额各自独立。比如我之前提到过的同方全球新多倍保和工银安盛御享颐生,包括我后续会陆续评测的重疾险,你可以从仔细阅读他们的条款,你都会发现中症/轻症都是各自实现多次赔付,每次按基本保险金额的百分比进行赔付。

(中症不占用重疾保额的条款)

(中症不占用重疾保额的条款)

这样的保障形态就对我们更友善了!

5. 重疾/中症/轻症赔付次数(2次以上为佳)

为什么要多次赔付?还记得之前讲产品的时候,分析过重疾的赔付形态吗?没关系,我们一起再回看一下:

① 单次赔付

② 分组多次赔付

③ 分组多次赔付(恶性肿瘤单独一组)

④ 不分组多次赔付

从理论上来说,④ > ③ > ② > ①,重疾不分组多次赔付的最大优势在于有些关联重疾可以再次理赔。即便有些重疾分组了,但如果高发的恶性肿瘤单独列在一组,也不会影响其他组别的重疾赔付。

如果重疾只是单次赔付,那通常重疾赔付后,合同也就终止了。所以如果是保障至终身的话,推荐选择重疾多次赔付的产品,让保障可以更持久一些。同样,如果中症和轻症也实现不分组多次赔付(回看上图,就是中症不分组三次赔付的条款),还不和重疾共用保额,那整体的保障就显得更充分、更全面了。

讲完5点,我先休息下。下一篇继续走起~~~

与君共勉!

我!你专属的保险经纪人!

依托我们专业的团队,

在后续的服务上就能体现出我们的价值 (yiqing_yu)!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<