312

127

理赔实录 | 甲状腺癌赔了40多万,相互宝没赔到

2020-08-04 21:32:55

8点赞

28收藏

7评论

创作立场声明:更多保险知识,社保干货就看大白读保!

本期案例由大白用户 @孙先生 提供:

父亲患癌不幸离世,对孙先生触动很大,

孙先生在大白顾问Merlin协助下给自己一家包括妹妹购买了保险,

1年后孙先生妹妹确诊甲状腺癌。

案例特征:

1.投保后1年即出险;

2.体检时意外发现癌症;

3.重疾险、百万医疗险都正常赔付,相互宝因为改规则,没赔到;

4.来咨询的是哥哥,出险的是妹妹,想给亲属投保该如何安排?

理赔实录

1

起意 2019年春节

2019年春节,客户孙先生的父亲持续低烧1个多月,以为是普通感冒,没当回事。

春节后,孙先生父亲去医院检查,却被确诊早期壶腹癌。

3月手术,病情却不幸恶化,9月孙先生父亲离世。

孙先生父亲生前有给自己买保险,但查出癌症时,保单已到期,癌症治疗自费的10多万(全部治疗费30万),无法理赔。

此事对孙先生触动颇大,决定给自己、家人及刚工作的妹妹买保险。

2

投保 2019年6月

孙先生父亲当年是通过线下代理人买的保险,以理财险为主,保障功能很弱,在孙先生父亲心脏手术及癌症治疗时,都没有发挥作用。

故孙先生投保,主要考虑互联网保险。

自学保险知识过程中,孙先生接触到大白平台,并买了「大白管家」付费咨询服务。

在顾问Merlin建议下,孙先生给自己、妻子、两个孩子及妹妹都买了保险。

其中,孙先生妹妹(以下简称“孙女士”)保障如下:

重疾险:光大永明超级玛丽旗舰版

保“轻症+中症+重疾”,癌症二次赔、身故均未选,保额30万,保终身,缴费30年,保费2452元/年。

百万医疗险:好医保长期医疗

意外险:小米意外险

定期寿险:擎天柱3号

互助计划:相互宝

根据《保险法》,哥哥不能给妹妹买保险,故投保由孙女士自己在线操作完成(这点“大白点评”环节具体解释)。

3

出险 2020年5月

2019年10月,孙女士跟母亲去医院体检时,意外查出甲状腺结节。

在医生建议下,做了穿刺,可一时无法确诊良恶性。

医生建议孙女士3个月后再复查。

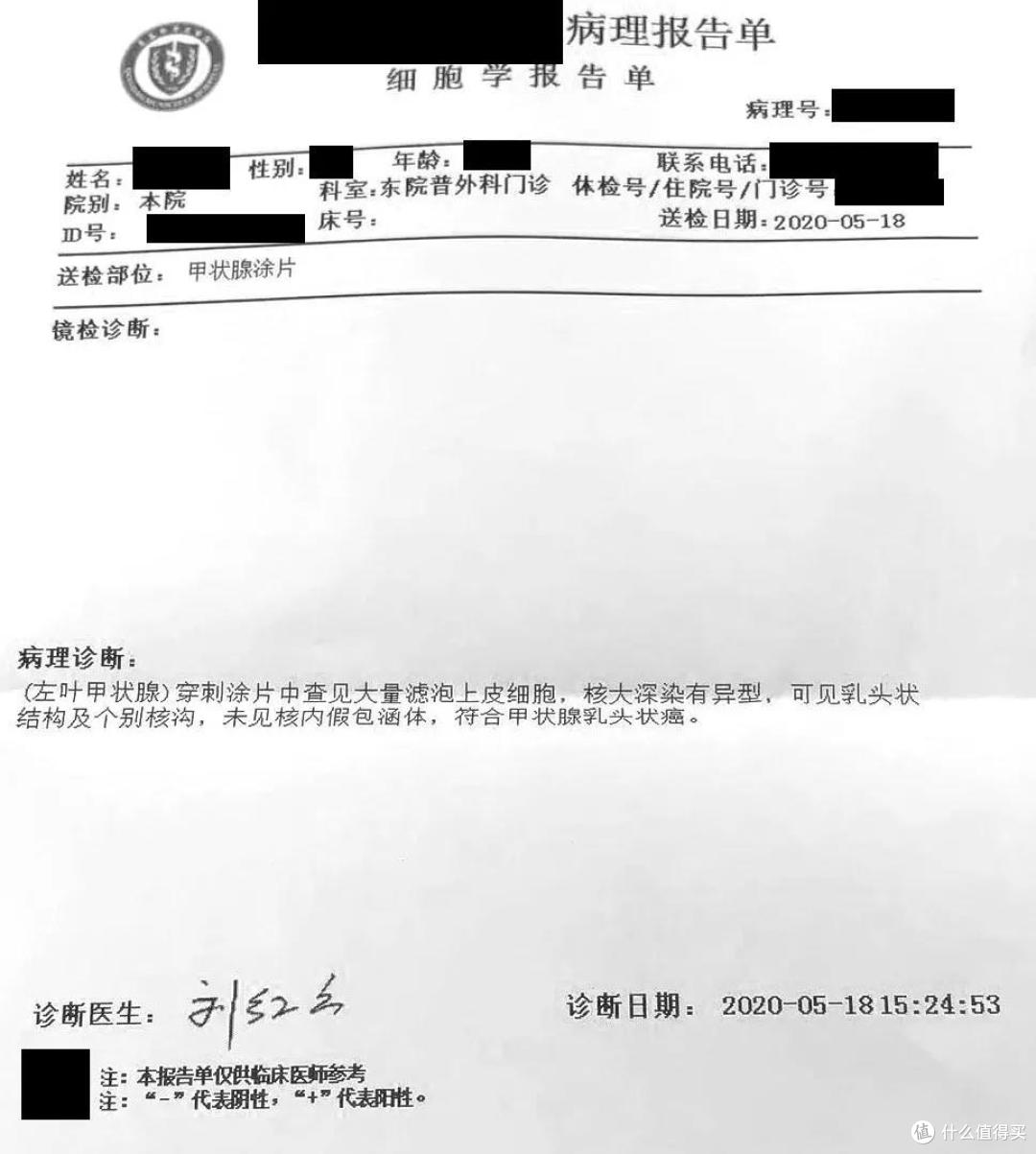

但受新冠肺炎疫情影响,孙女士一直到2020年5年才去医院复查,穿刺结果提示甲状腺乳头状癌,医生建议马上手术。

穿刺病理结果(应客户要求隐私信息打码处理)

4

理赔 2020年5月-6月

5月20日,孙先生联系到顾问Merlin,咨询如何理赔报案。

5月21日,在顾问Merlin协助下,孙先生完成在线报案。

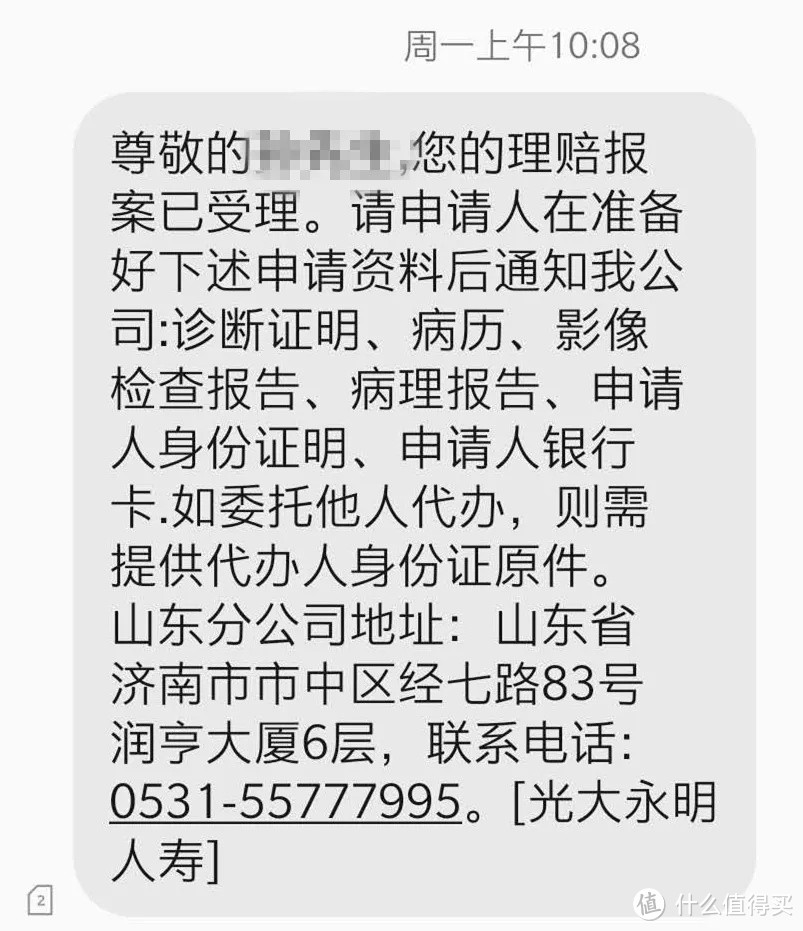

5月25日,孙先生收到光大永明短信,提示理赔申请已被受理,并附上理赔材料清单及联系方式。

光大永明理赔受理短信

5月28日,孙女士住院手术治疗;

6月6日,孙女士出院,治疗一共花费26107元,其中医保报销13362元,个人自费12745元。

6月中下旬,在拿到甲状腺癌病理报告后,孙先生将理赔材料邮寄给光大永明。

端午节后(6月底),光大永明派第三方调查员上门调查,了解孙女士投保、出险、治疗等细节。

5

结案 2020年7月

调查显示:孙女士投保时符合健康告知,出险(确诊甲状腺癌)达到重疾“恶性肿瘤”理赔要求。

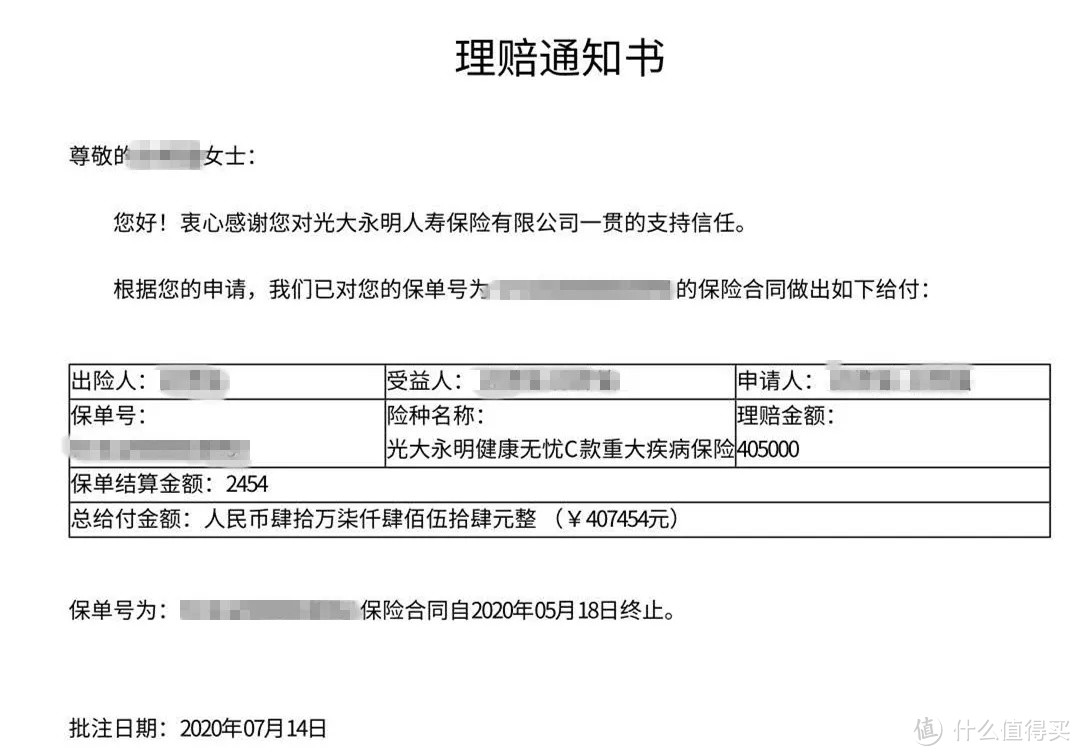

7月14日,光大永明完成理赔。

因超级玛丽旗舰版投保后10年内患重疾,额外赔35%保额,故孙女士一共获赔30万*(1+35%)=40.5万,光大永明还退回了多收的2454元保费。

光大永明理赔通知书

完成重疾险理赔后,孙先生又申请了好医保长期医疗的理赔。

甲状腺癌属于重疾,0免赔,故孙女士住院自费的12745元可全额报销。

而相互宝,在2019年12月16日修改过规则,将早期乳头状甲状腺踢出保障范围,不再赔付互助金。所以相互宝,孙女士无法理赔。

理赔启示

1.及时体检的重要性

孙先生父亲、孙女士都是体检发现的癌症,体检的重要性就怎么强调都不过分。

尤其老人最好每年体检一次,有异常症状,如持续低烧、体重骤减,更该及时体检。

但常规体检未必能查出癌症,最好针对重要器官,增加专项检查——这些假体检不要做

2.重疾险额外赔付,确实有用

买30万保额最后赔了40.5万,正是因为有重疾额外赔。

预算不高、又想要高保额的朋友,就很适合这类产品。

像达尔文3号,60岁前额外赔80%保额,非常实用。

3.有重疾险,也别忘了百万医疗险

甲状腺癌治疗费不高,孙女士自费也就1万多,医疗险发挥的作用确实不明显。

但孙女士买的超级玛丽旗舰版,重疾只赔1次,甲状腺癌赔了40多万后,整个合同就结束了。

按大白的经验,甲状腺癌术后即使恢复良好,最快1年、慢则要3-5年才能重新买重疾险。

那这段期间孙女士的健康风险,就主要靠百万医疗险兜着。

目前包括好医保长期医疗、尊享e生、超越保2020在内的一批百万医疗险,续保条件已经很友好,即使癌症理赔了,也能照常续保。

像好医保长期医疗一保保6年,而孙女士才享受第1年的保障,剩余5年足够她恢复,争取再投保的机会。

4.理性看待相互宝这类互助计划

相互宝有对平台规则的最终解释权和调整权,而调整甚至都不用征得成员同意,就是这么任性。

拿甲状腺癌来说,相互宝就有一个调整再调整的过程。

2018年10月,相互保刚上线时,甲状腺癌最高可以拿30万互助金;

2019年5月1日,相互宝修改规则,把特定的甲状腺癌和早期前列腺癌,划分到了轻症,只赔5万互助金;

2019年12月16日,相互宝再次调整,将早期乳头状甲状腺踢出保障范围,不赔付互助金。

孙女士是在2020年6月确诊的甲状腺癌,在相互宝修改规则后,所以她拿不到互助金。

巧合的是,保险行业协会今年也更新了重疾定义,把早期甲状腺癌划到了轻症。

但即使孙女士是在重疾新版定义落地后才来理赔,她还是能按重疾赔,拿40万赔偿。

因为保险的保障,在签订合同那一刻,就确定下来了,以后保险公司都不能擅自更改。

所以,生活中有可能碰上的大风险,还是要靠保险来扛,更稳当。

相互宝及其他互助计划,建议作为补充。

5.可保利益

一旦出险,保险是会赔偿的,涉及到钱,很多事情就变得微妙了。

为避免道德风险,《保险法》规定,我们只能给以下人买保险:

你本人;

你的配偶、子女、父母;

和你有劳动关系的人——比如公司给我们买的保险;

和你有抚养、赡养或者扶养关系的家庭其他成员、近亲属--需要提供一堆资料,比如收养关系证明。

给其他人买,就受限了。

比如爷爷给孙子孙女买、哥哥给妹妹弟弟买、男朋友给女朋友买,都不行。

解决办法:

你可以出钱,但投保还是让当事人自己操作,比如孙先生给她妹妹买,但投保还是他妹妹完成。

以上就是今天的案例分享,希望对大家配置保险能有一定启示作用。

有任何保险相关问题,可以评论区给大白留言。

特别声明:本文所提供的案例,包含案例相关文字、图片、视频及其他,均为当事人授权大白保及其相关平台发布。未经许可,任何人不得擅自(包括但不限于:以非法的方式复制、传播、展示、镜像、上载、下载)使用。否则我们将依法追求其法律责任。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

三千世界之外

校验提示文案

lzw0530

校验提示文案

live1212

校验提示文案

lzw0530

校验提示文案

live1212

校验提示文案

三千世界之外

校验提示文案