312

127

市场上最全面的儿童重疾险分析,看这一篇就够了

2020-08-03 21:57:09

1点赞

27收藏

0评论

创作立场声明:大家好,欢迎关注“魔都栗子姐”

关于儿童重疾险,我写过一篇关于挑选原则的科普贴(戳这里),想着授人以鱼不如授人以渔。

但落实到具体产品,朋友还是有很多疑惑。比如5岁男孩小叮当的妈妈,被推荐的产品,散落在保险界一二三线各个公司。

确实,各家产品都有卖点,你的皮肤白,我的眼睛大。不放在一起看,容易翻错牌子。

今天,我们就用5岁男孩小叮当的例子,把市场上主流的终身儿童重疾险做个对比。

按19年各公司原保费收入排名,把行业大佬、后起之秀都拉出来遛遛。

先复习下儿童重疾险责任的优先级排序。

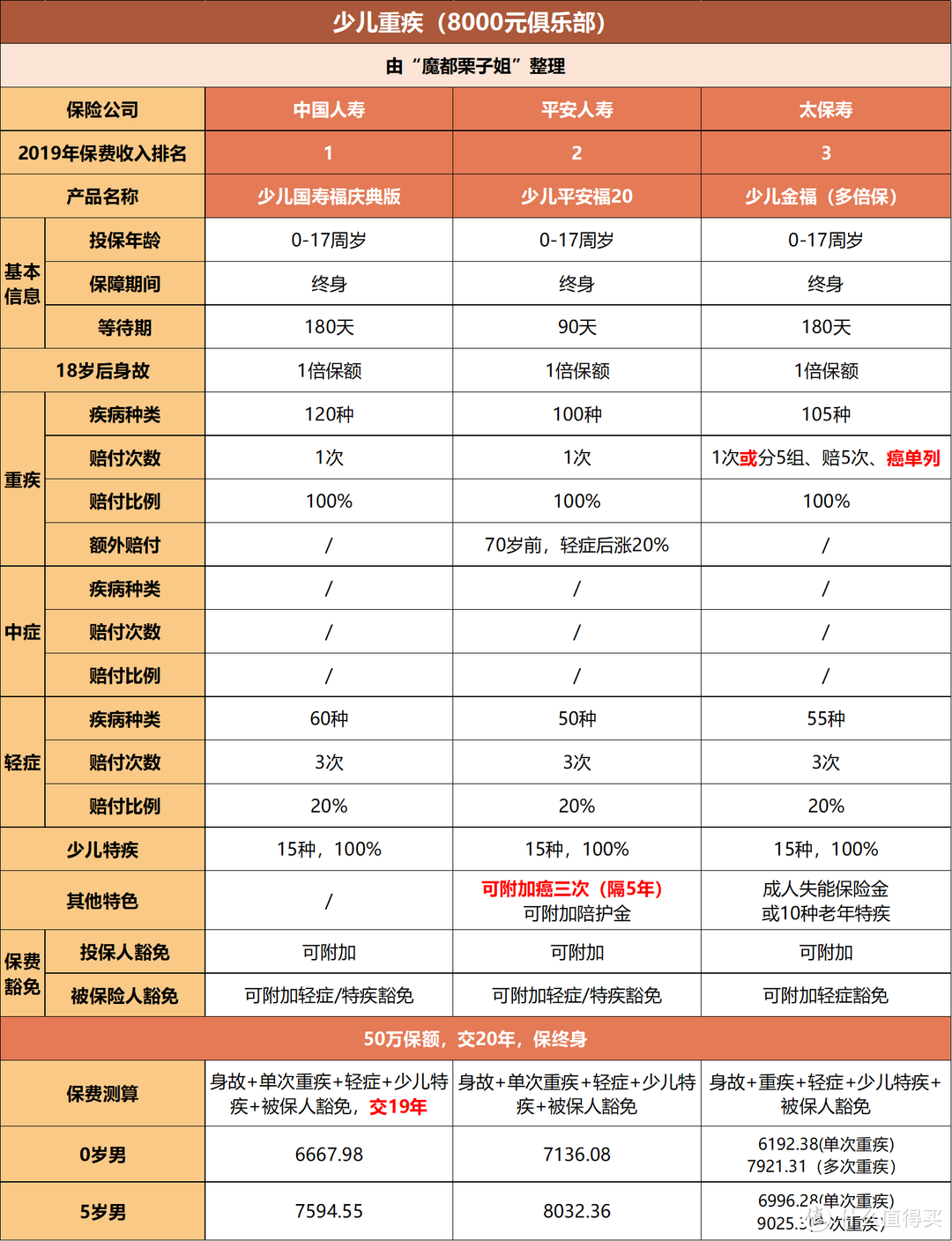

01、超级大咖,8000元俱乐部的故事

首先上场的是寿险公司三巨头,国寿、平安,太平洋。他们在保费收入榜上TOP3的位置,岿然不动很多年啦。

看看他们目前的儿童重疾险作品:

国寿-少儿国寿福庆典版

平安-少儿平安福20

太平洋少儿金福多倍版

他们的基础版,看上去几乎一模一样。

都是1重3轻的单次重疾,

无中症,轻症赔3次,每次赔20%

15种少儿特疾赔付100%

平安福多了个“轻症后重疾保额增加20%”的卖点,少儿金福有成人失能保险金和老年特疾额外赔,因为赔付门槛比较高,略显鸡肋。

国寿福真大哥,啥也不送。

难道老三家的产品真一模一样?

明争暗斗,都在附加险。

少儿国寿福,附加险无,很佛,非常佛。

老三少儿金福多倍保,可附加多次重疾,升级为重疾分5组赔5次,价格涨了30%。

老二少儿平安福20,附加险多到眼花缭乱。

有比较实用的,独立癌责任“暖心保”,癌三次附加险“少儿肿瘤”。部分弥补了单次重疾险的单薄。但癌三次的间隔期是5年,比常规3年更严格。

价格有点辣手,附加独立癌症责任,在单次重疾上加费超40%,附加心脑血管,加费30%。癌、心、脑、肝肾一圈儿附加下来,快赶上一个主险保费了。

对比太平洋的分5组赔5次,癌、心、脑、器官移植、其他各一组,共加费30%,品一品老二的精明和老三的无奈。

少儿平安福附加的少儿定寿、长期意外,从定位到定价,市场上吐槽太多,不多说。

对比下来,平安的产品包(xi)装(jin)能力在老三家里傲视同群~

说说价格,5岁男孩小叮当

(50万重疾,20年交,含被保人豁免)

单次重疾:

少儿国寿福庆典版,将近7600(19年缴费)

少儿平安福20,8000出头;

太平洋少儿金福多倍版,接近7000。

平安>国寿>太平洋;

算上附加险

少儿平安福20轻松过万,

太平洋少儿金福9000块,

少儿国寿福近7600不变。

平安>太平洋>国寿。

这3位超级大咖,轻松获封8000元俱乐部。

02、准一线公司们的小心机,5000元俱乐部

从2019年保费排行榜往下走,来到准一线公司。这里是第11-30名的战场。

有个位置小纠结,就是第19名友邦。

友邦全佑倍呵护珍藏版,5岁男孩小叮当,年交8200。

从价格上看,它在这个5000+保费的组里水土不服,应该属于上组8000元俱乐部。

但这次产品大比武,说好的按保险公司规模来,思来想去还是数据说话,放这组。

这组4个产品,都不一样,这可怎么比。

干脆两两PK一下。

工银安盛PK 友邦

友邦堪称产品包装专家,熟悉客户心理。

普通人来看,7次轻症当然比3次轻症好,

分组3次比不分组2次更佳。

但对内行来说,轻症数量就是个数字游戏,3次够用。重疾不分组不限制病种,两次够用。得一回都脱一层皮的病,哪能都轮一遍呢。

同等保费下,轻中重疾的保额高低才是正经事。

按小叮当的保费,友邦18年交8200,工银20年交6450(限额40万,按50万折算)。

排名第11的工银安盛、重疾不分组,轻中症和少儿特疾赔的多,价格还便宜,PK第19名友邦,完胜。

对于宇宙第一大行工商银行和全球最大的保险集团安盛集团的合资公司来说,这个咖位做出这款产品,非常有诚意了。

信泰PK 支付宝

接下来是马云爸爸家的明星款,

保费排名23名的人保健康险和支付宝合作出品的“健康福少儿重疾险”。

和他PK的是排名保费榜第25名的信泰。

靠着产品的勤奋迭代也来到了准一线。

多次重疾PK单次重疾,轻中症保额更多,20年交保费每年4835元 PK 保费每年5150元。“如意守护英雄版”完胜“健康福”。

从两队PK来看,流量归流量,这个世界还是需要实力派,对吗?

03、3000元俱乐部如何突破阶层

再往下走,来到寿险界的后半场,一个努力拼搏的新世界。

小叮当的年交保费可以降到3000多块。

产品主流是不分组赔多次,最新款的儿童重疾险。

发生了什么事儿,让保费一降再降,产品还是最新款?

答案:优质的中小公司是寿险界最拼的公司,增速也是三个梯队里最快的。

大公司不愿意做的身故返现价,他们做。

大公司不愿意做的30年交费,他们做。

这种大幅降低单均保费的行为,会导致大公司销售队伍的既有利益损失,所以很难在有大量销售人员的公司发生。

而这些公司,并没有你想象的那么小。

横琴人寿,保费规模47位,位列91家寿险公司的中游位置。

昆仑健康,保费规模57位,2006年成立,是国内首批成立的健康险公司之一。

复星联合健康,保费规模65位,上海首富郭广昌旗下复星集团的一员。近年来发展迅速,爆款频出。

爱心人寿,保费规模74位,这个比较新的公司,股东里也有政府投资的身影。

他们自有的销售队伍,无法和老牌企业相比,只能靠优质的产品取胜。

3000元俱乐部的优秀成员,正通过互联网销售的新机会,越过人海战术的旧路子,一步步突破阶层。

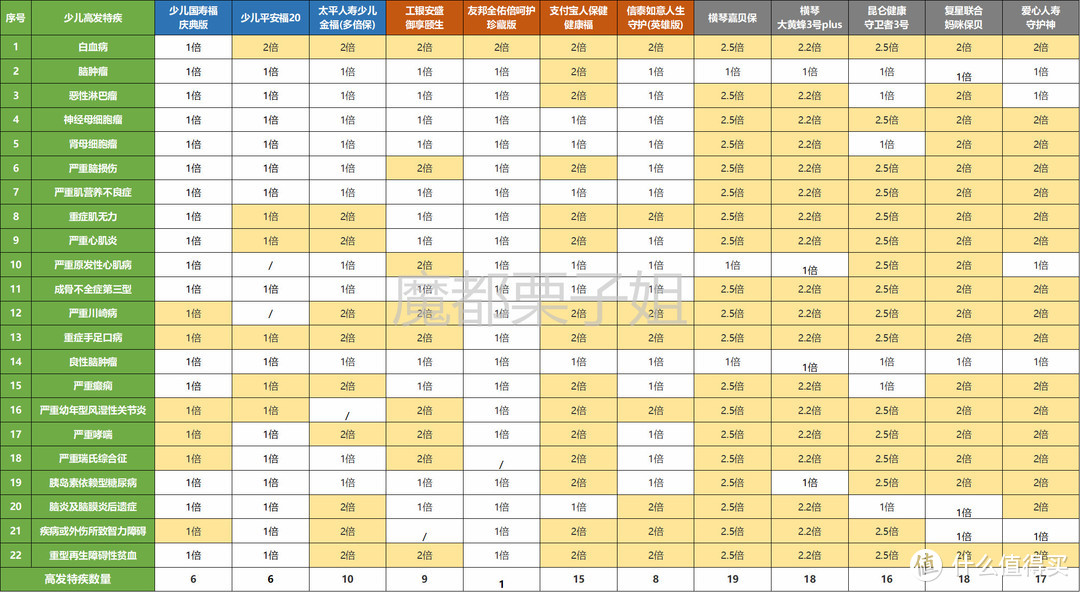

04、少儿特疾这点事儿

价格很重要,保障细节的扎实同样重要。

特定疾病,是儿童重疾险的标志性特色。

我们就用它来检测下各家产品的成色足不足。

通过查询医学资料和重疾险理赔数据,我们整理出如下的高发少儿特疾。

下面这张表,列出了本文所有重疾险产品,赔付高发少儿特疾的倍数。

可能你发现了,为啥大多数公司的少儿特疾都是赔2倍甚至更高,而国寿福、平安福和友邦全佑的特疾,基本是1倍赔付?

这是因为,大多数公司的少儿特疾清单,都放进了重疾险大清单,是完全包含的关系,所以重疾赔1倍,特疾再额外赔1倍。

而少儿国寿福的特疾,不包含在重疾险清单,所以只有1倍赔付。比如特疾没有高发的白血病很让人惊讶,但其实在重疾里有1倍赔付。

▲少儿国寿福

▲少儿国寿福

少儿平安福,只有白血病这一项包含在重疾内,所以是2倍赔付,其他和国寿福一样,都是1倍赔付。

▲少儿平安福

▲少儿平安福

友邦这款产品,倒是额外赔付,但只有白血病额外保障一种,少的很特别。

▲友邦倍呵护珍藏版

▲友邦倍呵护珍藏版

从高发特疾的数量看,二三线公司>准一线>TOP3,一边是产品取胜,一边是销售队伍取胜,非常明显。

尾声

价格越来越便宜,产品越来越好,对新公司是机会,对老牌公司是挑战。

如果不是互联网渠道、经纪人渠道和代理渠道的崛起,二三线公司也许没有机会。

一线公司不会迎来强有力的竞争,市场上的产品没有升级迭代的动力,旧款依然一统江湖。

可是,没有如果。

对消费者来说,充分竞争是好事。