245

207

十步说险 篇八十六 信泰超级玛丽重疾险2号Max,我愿意选它!

2020-05-21 20:35:04

2点赞

4收藏

0评论

不知各位最近有没有发现一个现象:

各大保险公司,开始陆续调整自家的重疾险产品

要么就是保障至70周岁必须捆绑身故,要么就是直接下线定期保障。

前期获客,后期发现成本飙升后,开始采取措施…结果就是不捆绑身故责任的定期保障越来越难买,反正十步每一次接到类似的通知都很心痛!

终于,盼星星盼月亮,信泰超级玛丽2020Max升级了!

升级后的产品叫超级玛丽重疾险2号Max,名字有点儿拗口,但是保障实在有点儿香~

它是目前极少有的可以保障至70周岁,同时不用附加身故责任的重疾险。

当然,按照保险公司的惯用套路,不知道这个保障什么时候又会被强制下线,所以大家还是且行且珍惜~

下面进入正题,我为什么说升级之后的它非常值得买?

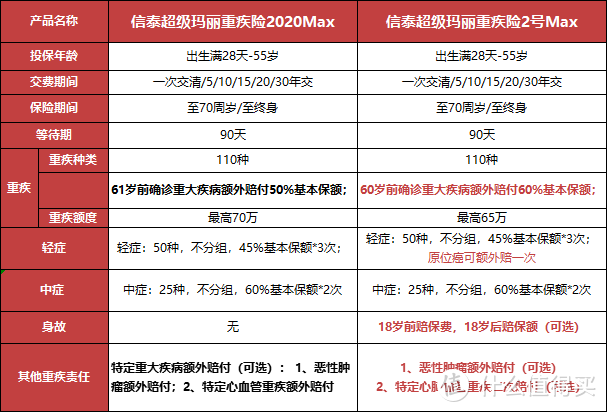

先和老版超级玛丽Max对比一下,看看升级了哪些地方。

升级如下:

1、重疾保障加强

重疾额外赔付,已经成了各家产品的标配

时间越长越好,赔付额度越高越好。

超级玛丽2号Max把60岁前的额外赔付,由原来的50%提高到60%。

也就是投保50万保额的重疾险,60岁前罹患重疾,理赔金变为80万

这个保障还是非常实用的,尤其在41-60岁这个年龄段,发生重疾的概率非常高,

能拿到手的保额越高,抗风险的等级就越高。

2、原位癌可以多赔一次

轻症赔付3次,每次45%的保额,这一点老版的超级玛丽2020就做得不错,

首次轻症保额即达到45%,直逼中症保额。

升级后的超级玛丽2Max继承了这一优点,并且在此基础上,多增加了原位癌的保障。

不同部位原位癌可以额外赔付1次45%保额,而且没有间隔期。

这就是一个白送的保障,尽管要求两次患癌的部位不一样,但是有总比没有好。

3、二次防癌和二次心脑血管拆分

旧版的超级玛丽2020Max将二次防癌和二次心脑血管赔付合并在一个“特定重疾额外赔付”的责任里了。

本来应该是单独的两项责任,但是合并之后就变成了“二赔一”,赔了癌症就不能赔心脑血管,赔了心脑血管就不能赔癌症。

反正实用性并不是很大,而且价格也不便宜。

升级后的超级玛丽2号Max终于把两项责任拆开了,可以根据自身需求,想附加哪个就附加哪个。

第二次恶性肿瘤保险金:

首次确诊非恶性肿瘤,间隔期180天后确诊恶性肿瘤,赔付120%基本保额;

首次确诊恶性肿瘤,间隔期3年后,恶性肿瘤新发、复发、持续、转移,赔付120%基本保额

第二次特定心脑血管疾病保险金:

首次确诊非特定心脑血管重疾,间隔期180天后确诊特定心脑血管重疾,赔付120%基本保额;

首次确诊特定心脑血管重疾,间隔期1年后,再次确诊该种心血管重疾,赔付120%基本保额。

其中包含三种心血管特疾“急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症”

尽管病种不多,但三者都是高发重疾。

就先说脑中风后遗症,市面上可选择心血管二次赔付的重疾险产品,比如说钢铁战士1号、无忧人生2020等,特定心血管疾病中都没有涵盖脑中风后遗症。

因为本身脑卒中就具有四高特点“发病率高、死亡率高、致残率高、复发率高”。

国外有文献报道缺血性脑卒中后1-2年复发率高达14%-17%,10年累积复发率为40%。

由此可见,脑卒中的复发在临床上非常普遍。而超级玛丽2号Max在病种中加入了脑中风后遗症,也足以可见其诚意。

再说说急性心梗的复发概率,中国北京地区防治冠心病协作组的调查表明,再梗的发生率约15% 左右。

一系列数据都说明了同种心血管疾病复发的概率极高,因此十步认为,超级玛丽2号Max的病种设置上仍旧具有优势,量少但精。

4、增加了身故责任可选

旧版超级玛丽2020是没有办法捆绑身故责任的

但是为了满足不同人群的投保需求

新升级后的版本加上了可选身故责任,18岁前赔付保费,18岁后赔付保额。

也可以选择不带身故责任的70岁版本,适用于预算少或者给自己加保的人群。

当然,如果是第一次投保,十步还是建议大家,有能力的情况下选择保障至终身。

毕竟随着医学的发展,人的寿命逐渐延长,70岁之后患重疾的风险会更大,如果不想70岁之后掏空自己的养老钱治病或者给子女添麻烦,保障还是保终身的好!

讲完了超级玛丽2号Max的保障责任,我们看看价格。

基础保障(重疾+中症+轻症)

男性费率超级玛丽2号Max和无忧人生2020相差无几,但是保障上,超级玛丽2号Max比无忧人生的重疾额外赔付和原位癌二次赔付都要好一些

女性费率无忧人生2020仍然是最便宜的,横琴优惠宝的实力也较为突出。

相比较而言,建议基础保障的情况下,男性选择超级玛丽2号Max,女性选择优惠宝。

基础保障+二次防癌

预算不足,想要附加二次防癌保障,建议选择极致性价比的嘉和保

但是正常情况下,更加建议大家选择超级玛丽2号Max,毕竟它的保障责任更加全面

基础保障+心血管二次赔付

和无忧人生2020对比来看,超级玛丽2号Max的保费稍高,但是从病种的设置上来看,

超级玛丽2号Max涵盖了各家保险公司都不敢保的脑中风后遗症,因此从保障的实用性来看,十步还是偏向超级玛丽2号Max。

最后呢,硬要挑缺点,超级玛丽2号Max的健康告知稍微严格了一些,问及两年内的体检异常项目:

对自己既往的体检项目不放心的,记得千万进行一下核保,免得日后理赔打麻烦。

超级玛丽2号Max的确是十步测评之后,非常喜欢的一款产品。

合适的保费,不错的保障,灵活的搭配,让我对这款产品非常有好感!

如果是选择定期保障,那么毫无疑问,不管男性女性,直接选择超级玛丽2号Max就行;

如果是终身保障,超级玛丽2号Max的竞争优势依然很大,具体可以结合自身的身体状况、核保情况以及需求侧重,和十步多沟通一下,再做决定!

距离完美,超级玛丽2号Max差了一点,毕竟总要留些进步的空间,给各位重疾险选手施展拳脚的机会呀 ~