259

225

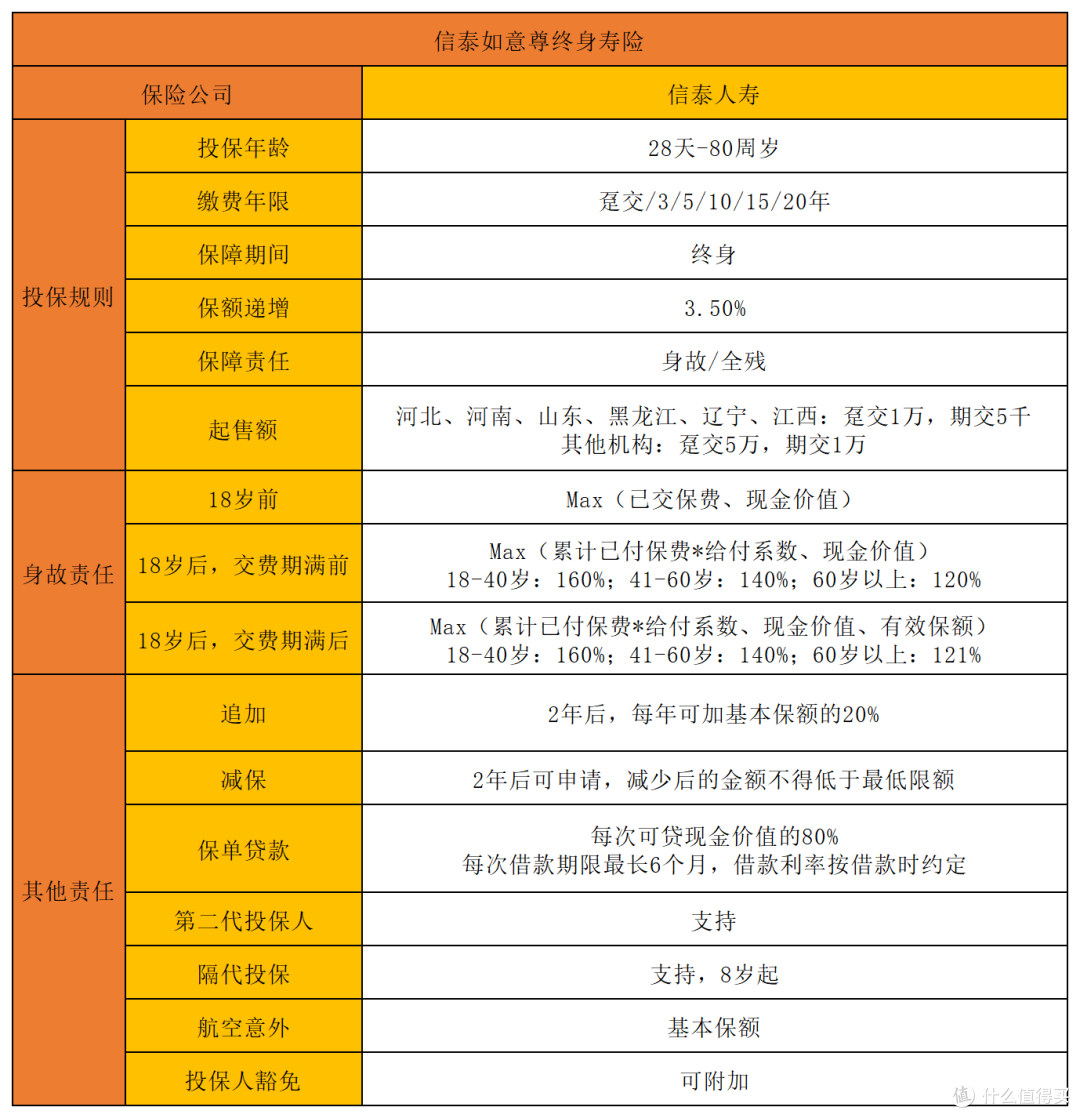

信泰如意尊,被称为最强增额终身寿险,配吗?

2020-09-11 17:21:09

0点赞

2收藏

0评论

大家好。

最近关注增额终身寿的朋友也太多了,未雨每天都会收到私信问增额终身寿。

可能是这次疫情让大家都意识到了现金流的重要性吧。

央行发布的2020年一季度金融统计数据报告显示,一季度住户存款增加6.47万亿元,同比多增4012亿元。

6.47万亿是什么概念?

简单的加减乘除,平均每天超过700亿存款涌向银行。

有些朋友想帮孩子存一笔教育金,有些想给自己存一笔养老金,但殊途同归,最后的落脚点都是存钱。

除了银行存款外,还有另一种可以强制储蓄的金融工具——增额终身寿。

增额终身寿的特点就是:收益稳定、安全性高、灵活性强。

今天,跟聊聊大家比较关注的增额终身寿。

为了大家容易理解,用信泰如意尊举例给大家讲解。

老规矩,先上图!

1.现金价值

现金价值决定了增额终身寿的灵魂。

信泰如意尊的保额,每年递增3.5%,白纸黑字写在合同里,复利计息到终身。

在全球利率下行的当下,提前锁定一笔资金,为自己的未来准备一笔现金流,且这笔钱会随着年份的增长,像滚雪球一样,越滚越大。

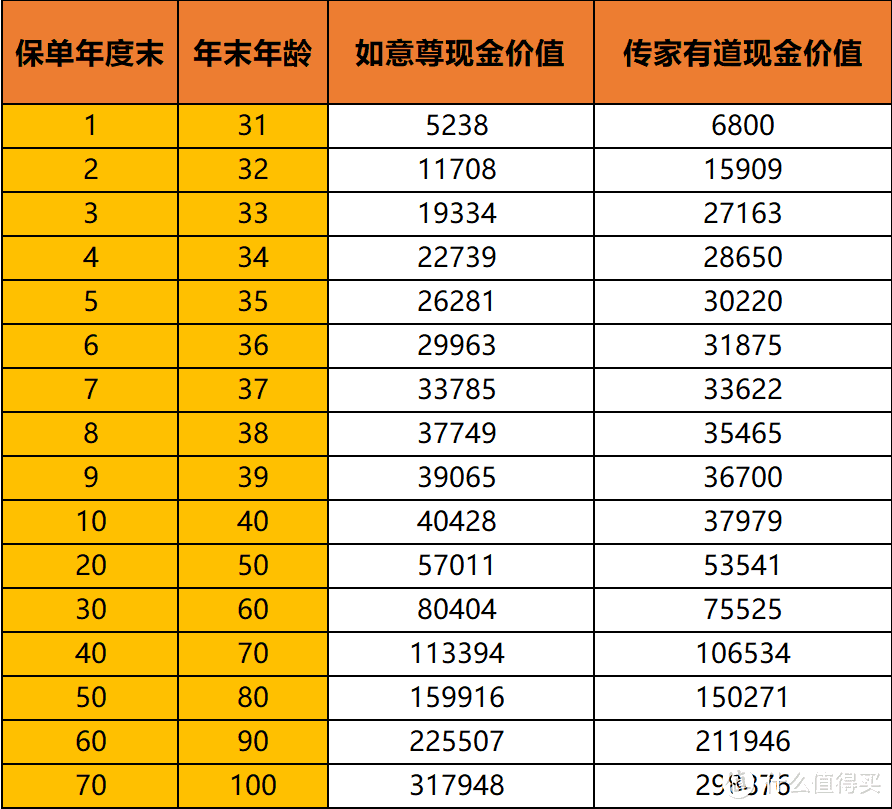

未雨以30岁女性,年交1万,交3年为例,拿前段时间写的传家有道和信泰如意尊对比了一下,可以看到信泰如意尊的现金价值是更高的。

信泰如意尊兼具“风险保障”和“长期储蓄”功能,在产品责任和功能方面诚意满满。

2.投保灵活

信泰如意尊投保年龄范围广,最高可达80岁,交费灵活,且起步门槛不高,适合大部分中高产家庭配置,也适合小资产家庭做强制储蓄和理财。

信泰如意尊的加减保也很灵活,投保满2年,每年最高可追加基本保额的20%。

且通过减保的方式,可灵活支取资金,直至保单价值取完,达到规划现金流的目的。

而且,信泰如意尊的缴费期选择很多,支持趸交、3年、5年、10年、15年、20年。

缴费期选择多,对于不同需求的人,可以有更多的组合方式,如:孩子教育、自己养老、财富传承、资产隔离、避债避税等。

信泰如意尊交费期间内,可减额交清。

若不想继续交费或者不能再继续交费,可将保单的现金价值转变为后期保障所需的保费,这时保障依然有效,不过保额会相应减少。

3.其他责任

a.可保单贷款

保单贷款是由保险公司提供,按照保单约定的利率,先息后本贷款。

信泰如意尊支持保单贷款,将保单作为“抵押物”,向保险公司申请借款,最高可借现金价值的80%,每次借款期限不超过6个月。

且相比其他类贷款的审核要求,保单贷款非常便捷,信泰如意尊可以在微信公众号上直接进行保单贷款。

b.可设第二投保人

信泰如意尊可设保单第二投保人的选项,可以说是高净值人士的心头好。

这样可以规避投保人身故,保单变为遗产的风险。

不过信泰如意尊需要总保费在30万以上,才可以添加第二投保人。

c.可隔代投保

现实生活中,很多老人想跳过子女,直接为孙子孙女投保。

隔代投保,可以隔离子女的债务风险,但能满足这个要求的产品并不多。

而信泰如意尊,针对8岁以上孩子,可以实现隔代投保!

d.航空意外身故保险金

信泰如意尊附带一份航空意外身故保险金,如果被保险人以乘客身份乘坐合法商业运营的民航班机时,遭受意外伤害事故。

自意外伤害之日起180天内身故/全残,除了约定给付的身故保险金外,还会额外赔付航空意外保险金,累计不超过2000万元。

4.一点感悟

买一份增额终身寿,就像是养一头奶牛。

每年缴费就像是喂牧草,而需要钱时,就可以挤牛奶来卖钱,就像是减保领取,但挤牛奶并不会影响牛长大,就像领取后保单的现金价值仍会复利增长。

在低利率市场环境下,增额终身寿险将会凭借在安全性、流动性、盈利性、财富传承等方面的优势,成为家庭资产配置的最佳选择,为我们未来的风险兜底。

讲了这么多,未雨还是要提醒一下,在基础保障还没有做全的情况下,不建议购买增额终身寿。

但如果基础保障已经做全,且有一定的经济条件,想要为孩子教育、自己养老、财富传承等做好规划的,增额终身寿就是一个非常好的金融工具。

如果你有什么好的想法,欢迎跟我讲一讲~