258

225

抗癌特药责任保不好,你的百万医疗险可能就买废了!

2020-08-11 21:57:15

3点赞

39收藏

2评论

2018年上映的电影《我不是药神》你我都再熟悉不过,影片中这位老太太的一番话京哥还记忆犹新,我截取了其中一句。整个影片的故事线,都是围绕着患者吃不起的“格列卫”而展开。

“格列卫”是一种治疗白血病(俗称血癌)的抗癌分子靶向药物,如果你买的百万医疗险包含肿瘤特药责任,这类治疗癌症的靶向药便可以报销。

看到这里,抗癌特药责任的重要性无需再过多解释,这项责任一定要有,而且还要保的好。

抗癌特药责任和外购药责任有重合(外购药分析文见我的专栏),例如住院期间的外购药,可以包含治疗癌症的特药,但是两者不能直接等同,肿瘤特药责任本身也有很多细节需要注意。

借着这篇文章,京哥想和大家聊一聊抗癌特药责任是什么、买对抗癌特药责任的核心、如何判断你买的百万医疗险这项责任保的好。

一、抗药特药责任是什么

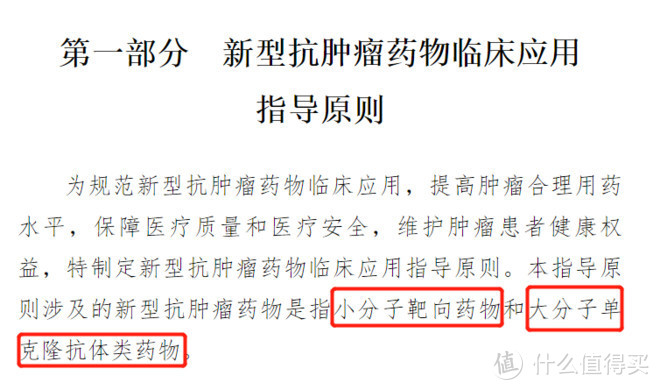

粗暴的理解,抗癌特药指治疗癌症的特定药物。在国家药品监督管理局制定的《关于印发新型抗肿瘤药物临床应用指导原则(2018年版)》文件中,规定了癌症特药包含小分子靶向药物和大分子单克隆抗体类药物。

理解肿瘤特药责任,需要明确两个问题:

问题一:报销时限

不同于“外购药”仅限制在住院期间,肿瘤特药责任可报销在住院期间和特殊门诊期间产生的药物费用。

住院期间的“外购药责任”,本身包含了“肿瘤特药”类药品,当然外购药责任本身的保障更全,除了“肿瘤特药”,还包含了治疗其他疾病的药物。

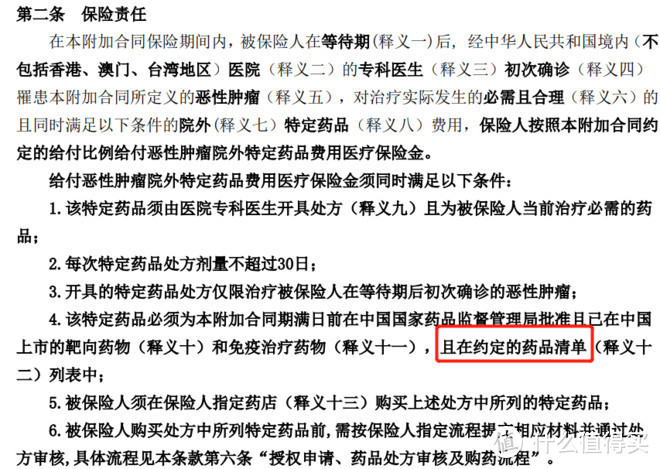

特殊门诊期间的药品费用,在“特殊门诊医疗费用”责任中进行了说明。以尊享2019为例,如下:

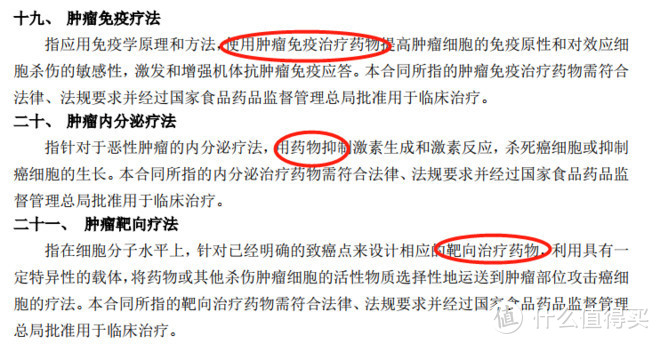

这几项恶性肿瘤疗法的释义,规定了可以报销相关的药品费用,如下图:

问题二:申请条件

除了时限之外,肿瘤特药不是随便买都可以报销(实际中,大概率也不能随便买到抗癌特药)。具体的申请条件总结为以下几点:

第1:需要有认可医院的专科医生开具处方;

第2:需要经过国家药品监督管理局批准并已在中国市场上市;

第3(部分产品有):报销在产品规定目录范围内的癌症用药。

基本上所有的百万医疗险或防癌医疗险都是用类似的方式规定抗癌特药责任,即使有一些产品在条款中的描述略微有一些差异,也八九不离十。

二、抗癌特药全覆盖、院内外均可报销最为重要

抗癌特药责任几乎所有的百万医疗险或防癌医疗险都有,但保的好与不好,核心看两点:一是特药覆盖范围;二是是否院内外都能报销。

第1项:抗癌药品覆盖要全

指的是可以报销国内已经上市的所有癌症特药,并且也可以随时报销未来会上市的癌症特药。

很多百万医疗险,有癌症用药范围,规定了只有在用药范围内的癌症特药才可以报销。

比如尊享e生2020,明确规定了已经上市的83种用药才可以报销;超越保2020,也明确规定了已经上市的86种用药才可以报销。

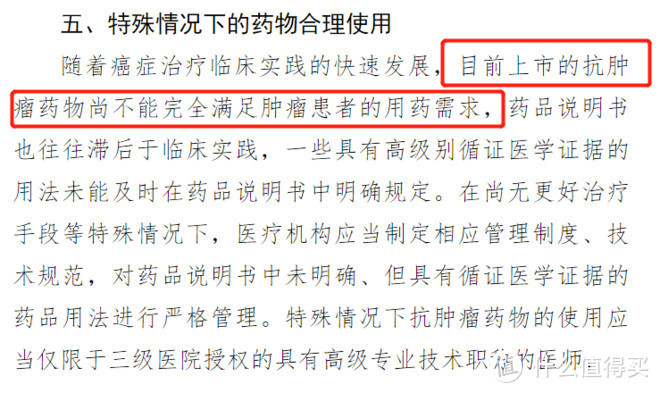

而在国家药品监督管理局制定的《关于印发新型抗肿瘤药物临床应用指导原则(2018年版)》文件中,明确表示目前上市的抗癌药物不能完全满足癌症患者的用药需求。

所以,即便包含了目前已经上市的全部抗癌药,都无法完全满足用药需求,更何况产品本身限制了一个更小的用药范围。

虽然这些限制用药范围的产品,说明了会根据医疗水平的发展对药品清单进行更新,但这种做法,也只是给不懂产品的消费者一个心理安慰罢了,明显的缺乏诚意。

癌症特药全覆盖的产品有吗?有!比如:好医保长期医疗险,覆盖了市面上全部的抗癌特药,而且会实时同步上新:

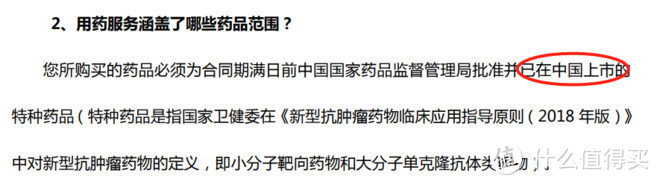

尊享e生2019,已在国内上市便可以报销。言下之意,没有报销范围,只要上市的药品,就可以报销!

第2项:院内外均可报销

在住院或特殊门诊阶段,医生开具的癌症特药处方,随时面临医院没有该处方药的问题,我在分析“外购药”责任的文章中也进行了说明。

如果院外癌症特药费用不可以报销,那么未来在癌症用药上会存在很大的隐患,院内外均可报销的重要性无需质疑。

第3项:其他

其他衡量抗癌特药责任好不好的因素,主要包含保险公司指定的药房数量和送药服务两大类。

很多肿瘤特药在院内无法购买,保险公司与第三方肿瘤药房合作,可帮助患者从指定的药房拿药,实时报销。如果指定的药房数量多,未来能够走合作药房买药的几率大,用药更方便。

有些产品还提供送药服务,可采用冷链技术进行药品配送,方便患者购药。

关于指定药房和药品配送两项服务,大多数保险公司均是委托第三方健康管理公司来提供,可能不同公司的产品,背后服务的健康管理公司是一样的。

关于指定药房和药品配送两项服务,大多数保险公司均是委托第三方健康管理公司来提供,可能不同公司的产品,背后服务的健康管理公司是一样的。

不同的第三方健康管理公司差异并不是很大,基本上都可以覆盖全部的癌症用药,所以这一点并非癌症特药责任的核心。

总结起来,如果前2项ok的前提下,第3项可以作为参考标准。

三、如何确保你买的百万医疗险抗癌特药责任保的好?

顺着本文第二部分的思路,百万医疗险不限制用药范围,也不限制院内外报销,才是王道!

一般来说,需要结合产品的责任描述和免责条款两方面来综合判断。

在这里列举两个例子供大家参考:

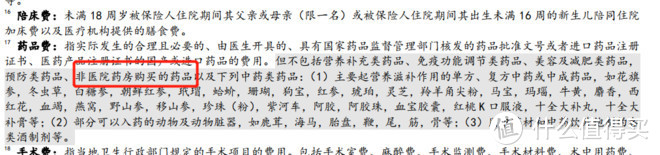

此版本尊享e生在产品免责条款中说明了,外购药不报销,如下图:

但尊享e生2020为了覆盖癌症特药保障,很猫腻的专门附加了抗癌特药院外购药的条款。

此条款规定了院外癌症特定药品可以报销,但同时限定了用药范围,也就是我上文中提到的83种抗癌特药范围。

在2019版尊享e生中没有以上的限定,这也是我推荐大家买尊享2019的一大原因。

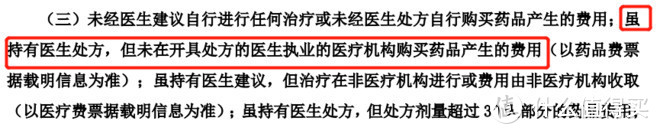

此产品条款中,在“药品费”释义中明确规定住院期间的外购药(包含癌症特药)无法报销(如下图),这一点写的非常隐晦,作为普通的消费者,有几个人能看懂呢?

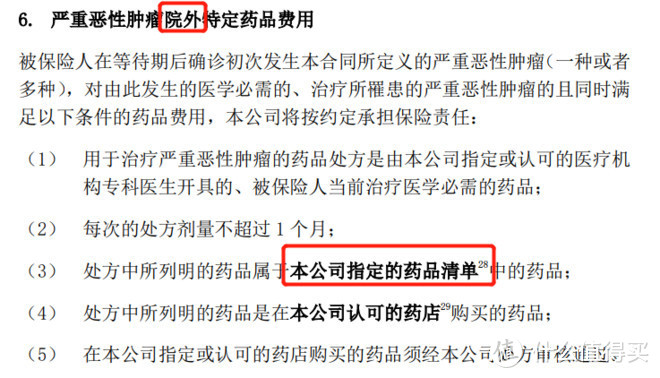

同时在产品责任中,单独规定了院外肿瘤特药可以报销,但限制了用药范围。

这两个案例,非常典型。保险公司想把产品责任做全,让大家看到有特药保障,但出于成本控制的原因,保障又显得不实在。

四、说在最后

关于抗癌特药责任,如果你不细致的去看产品条款,真的很难发现这些对你不利的小细节,然后匆匆忙忙的把产品买了。

不像对“重疾病种”有监管统一规定的重疾险,百万医疗险各家的写法都不一样,有没有坑真的不好说,大家买的时候千万要注意。

肿瘤特药服务很重要,用药病种没有药品清单限制,院内外均可以报销,才是值得买的肿瘤特药保障。

保险公司是否玩套路我并不关心,这也不是本文想说的重点,毕竟百万医疗险价格便宜,想面面俱到也不容易,只是京哥想告诉大家,这种产品,你们直接pass即可。

打蛇打七寸,核心的保障要抓住,其他锦上添花的保障有也好,没有也罢,无关紧要。

本文完,希望对大家有帮助。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

个子高尿的远

校验提示文案

土贼不是贼

校验提示文案

土贼不是贼

校验提示文案

个子高尿的远

校验提示文案