249

213

“巨无霸”险企,瑞众人寿的增额寿来了

2023-12-15 16:38:46

0点赞

0收藏

0评论

11月9日,华夏人寿的所有资产、业务和负债整体转让给了新成立的瑞众人寿。

至此,“资本一哥”瑞众人寿算是登上了历史的舞台,也推出了首批增额寿,

今天就拿这款鑫传家(瑞享版)来一窥寿险行业的新人,瑞众人寿的产品力。

一、

先来聊下瑞众人寿的“前世今生”,它的前身是民营经济28大系族之首“明天系”旗下的子公司华夏人寿。

2019年,总资产高达5873亿,并连续两年挺进世界500强,是明天系“版图”中最大的一块疆域。

2022年,累计总保费达2535亿,仅次于中国人寿和平安人寿,持续位居行业第三。

在“明天系”的问题显露后,中天金融曾想吞下华夏人寿这块大蛋糕,但心有余而力不足,最终黯然收场,上市公司资不抵债无奈退市。

最终,还是靠“国家队”出手,接下了如此庞大的资产。

由保险保障基金出资226亿元(持股40%)和九州启航(北京)股权投资基金出资339亿元(持股60%)共同出资设立。

*注:九州启航由中国人寿(第一大股东)、太保寿险、人保寿险、太平人寿、招商仁和人寿、工/农/中/建/交/邮六大行自家保险公司等联合发起,全是央企和国企背景;

注册资本高达565亿元,比原本的华夏人寿多了412亿元。

直接跃居92家寿险公司的top1,远超曾经第一的平安人寿(338亿),妥妥的资本一哥。

二、

接着回到产品,

图片

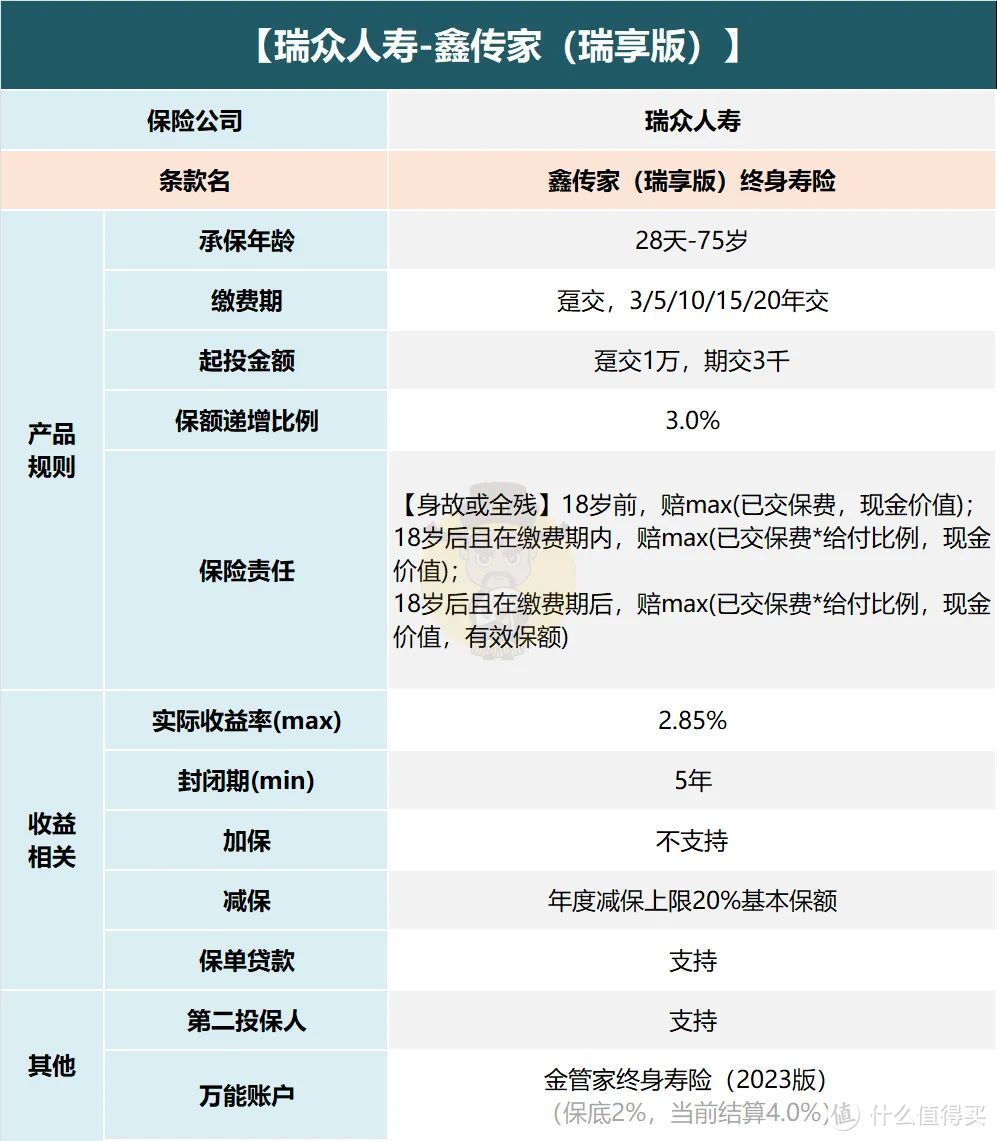

图片鑫传家(瑞享版)最高75岁可承保,趸交、3/5/10/15/20年交,全缴费期都支持。

注意一下最大投保年龄,趸交75岁,三/五年交70岁,10年交65岁,15年交60岁,20年交55岁。

起投金额相当友好,趸交1万,期交3000即可。

产品功能层面,不支持加保,支持减保。

减保规则:年度减保上限20%基本保额,最快五年即可减完账户价值,是20%减保规则中最宽松的一种。

还能附加一款万能账户,金管家终身寿险(2023版),保底利率2%,

从瑞众官网截取历史结算利率如下:

图片

图片8月上线,一直维持着4%的结算利率,这个收益水平中规中矩,稳定性暂时来看不错。

下面我们来看一下这家新兴大保司的产品回报咋样。

三、

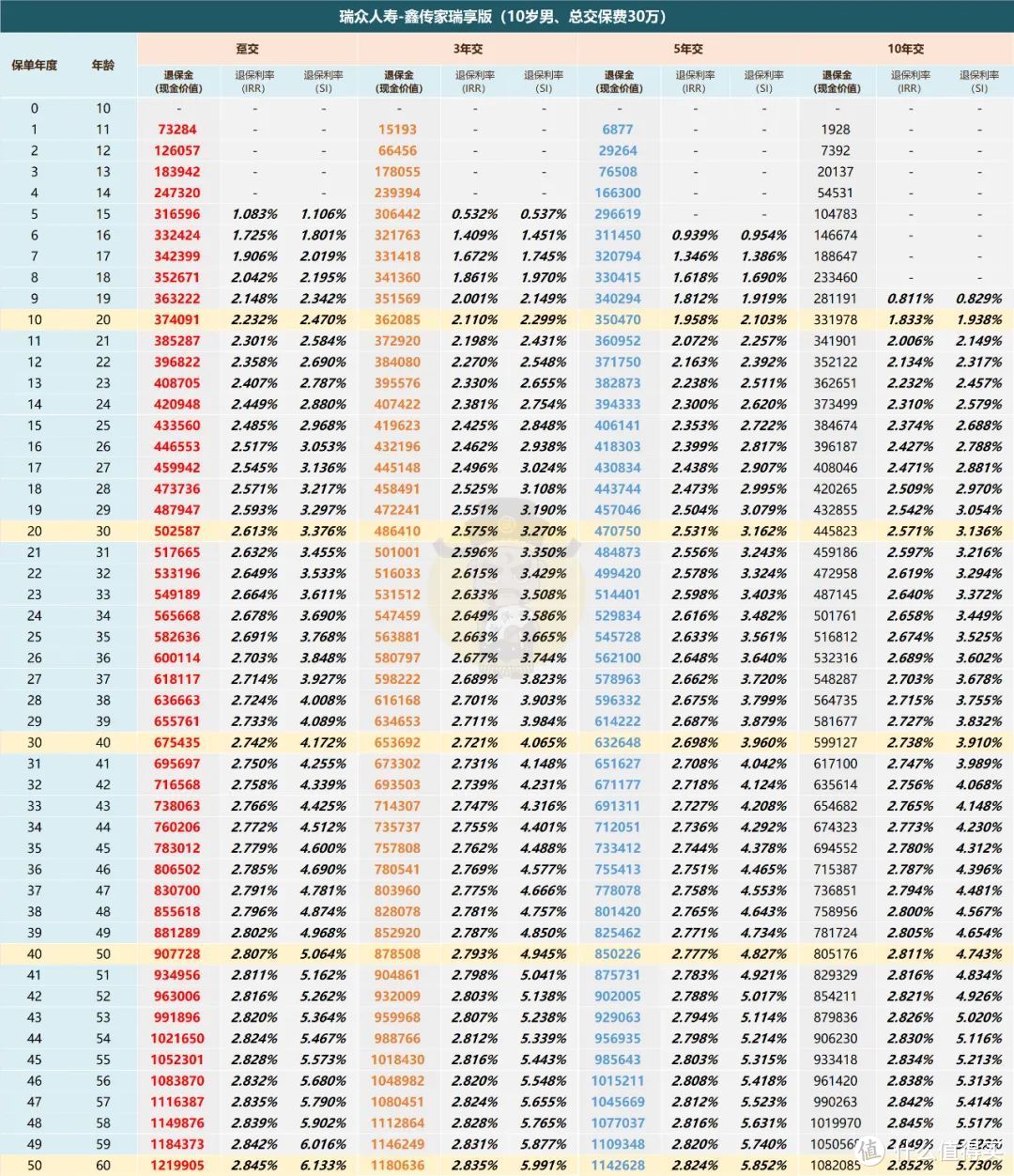

我们以10岁男孩,总交30万为例,四个缴费期都对比下。

图片

图片封闭期(现金价值超过已交保费的时间)层面,

趸交和三年交都是5年,五年交6年,10年交9年,和主流增额寿速度相当;

保费翻倍时间,投入30万,也就是现金价值达到60万的时间。

趸交26年,三年交28年,五年交29年,十年交31年。

其中趸交和主流增额寿翻倍时间步调一致,期交普遍要慢1年,趸交的现金价值增速相对较快。

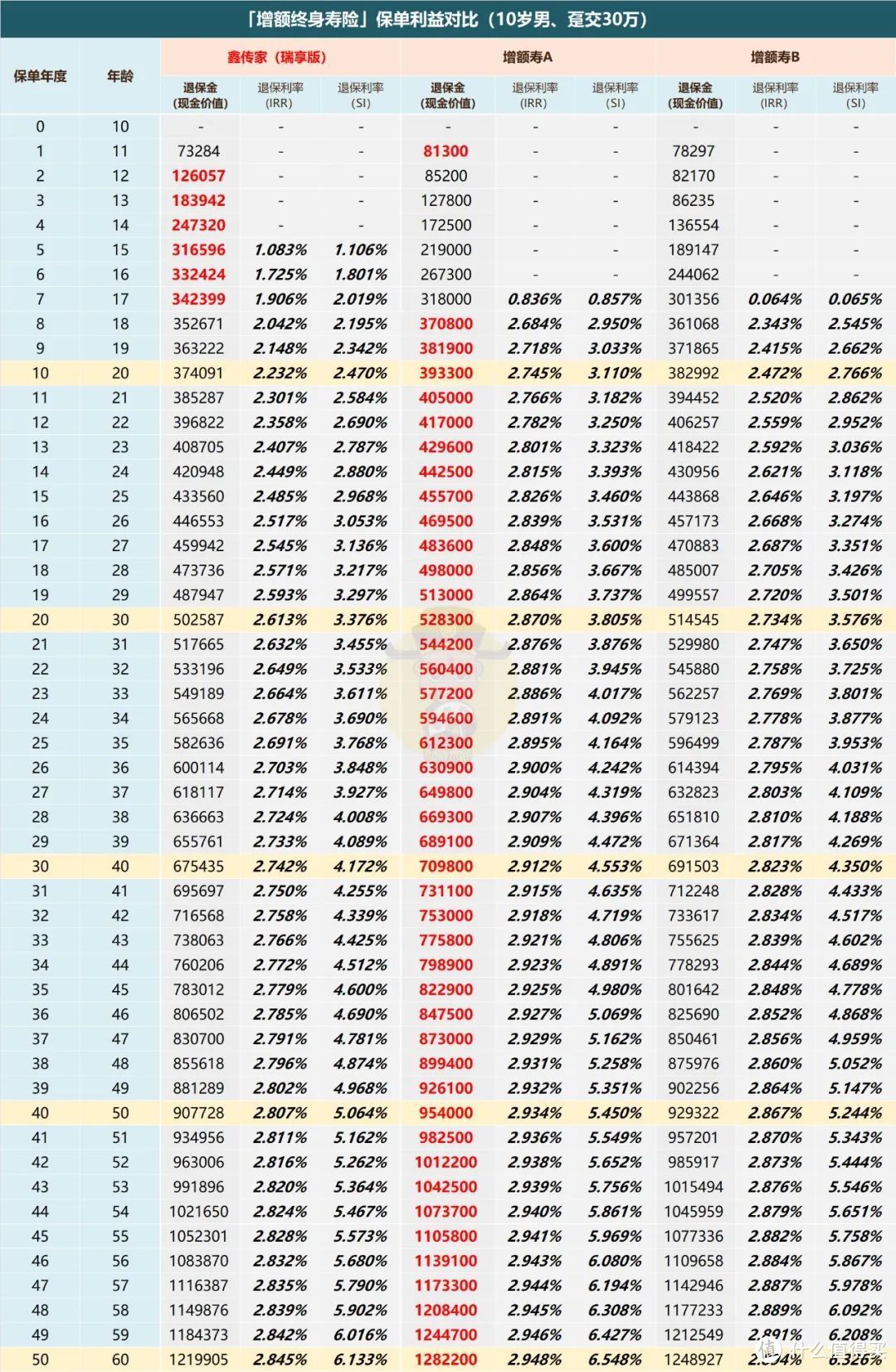

最后再来看一下退保回报率(IRR)的数据,

图片

图片产品内部来看,趸交的退保回报率是最高的,50年内的IRR峰值可以达到2.85%。

那么鑫传家(瑞享版)最强的趸交回报市场竞争力如何呢,

我们拿一款回报第一梯队前列的增额寿A,和一款有着央企背景的增额寿B做对照。

图片

图片首先,明显能看出增额寿A的现金价值具有绝对的优势。

我们看两个关键节点,IRR突破2.85%的时间、50年内IRR的峰值。

鑫传家(瑞享版),50年内的峰值IRR只能达到2.845%;

增额寿A,持有18年突破2.85%,50年内的峰值IRR2.948%;

增额寿B,持有36年突破2.85%,50年内的峰值IRR2.894%。

所以结论很明显了,如果想要回报高的,有增额寿A这样高回报的产品。

如果青睐大保司的产品,同样有像增额寿B这样兼顾保司实力以及一定回报的可选。

四、

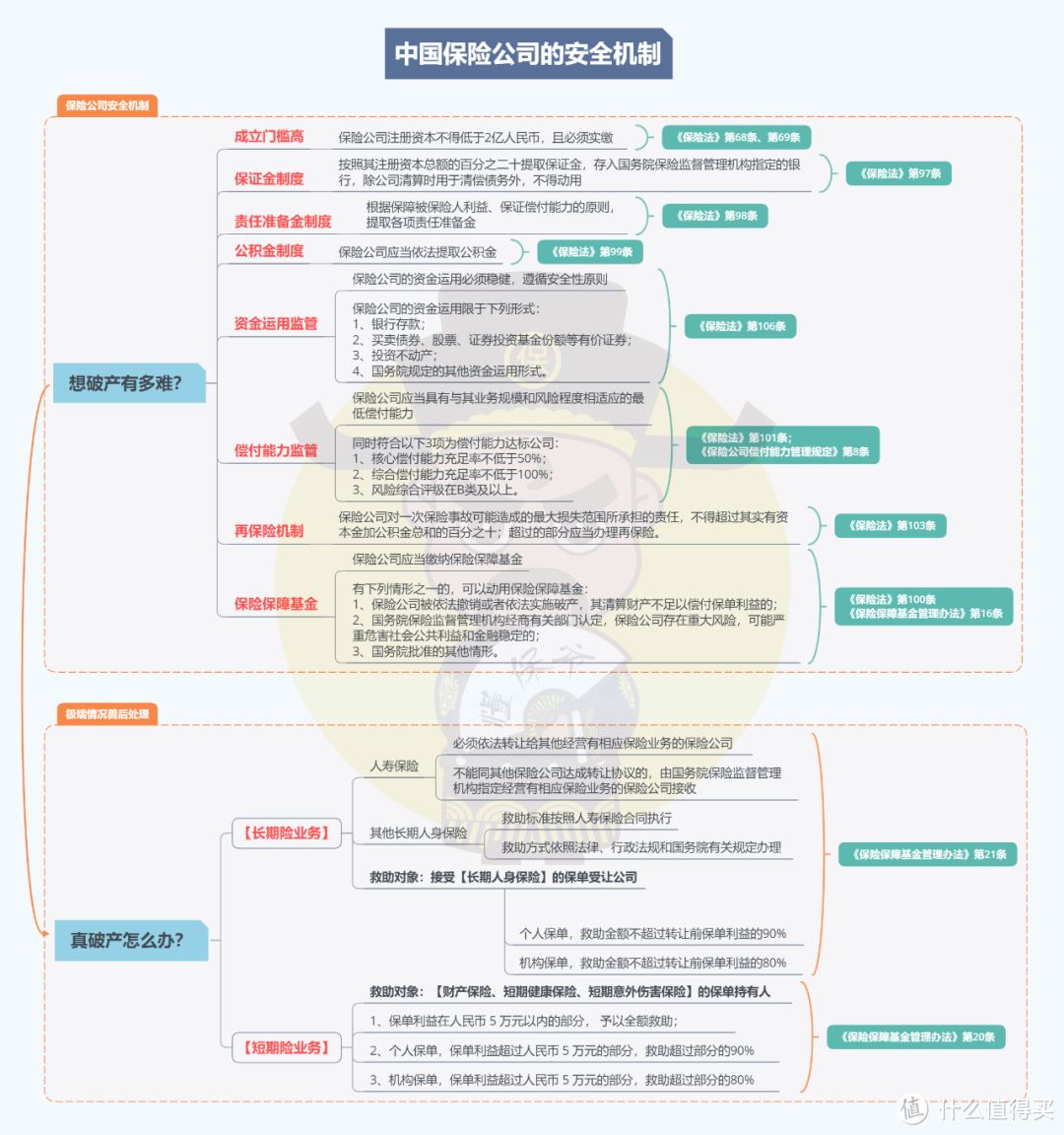

最后,不论是华夏人寿的处置,还是前段时间恒大人寿被海港人寿接管,

亦或是历史上被接管的几家险企,不论大小,可谓是家家有着落。

我们作为消费者,更多关心自身的利益即可,即便保险公司出现问题,监管也必定出手。

例如上述所有被接管的保险公司,客户的保单都没出现问题。

当然,濒临破产或到被接管地步的保险公司毕竟是少数。

目前我国有着严格且完整的监管制度,这才是我们说保险公司足够安全的底气。

图片

图片