259

225

凹凸保 篇二十:【重疾】中国人保|i无忧2.0:保障可,核保宽松,值得买吗?

2024-03-06 09:25:06

0点赞

0收藏

0评论

大家好,我是凹凸君

中国人保推出的i无忧重疾险,上线后,凭借其核保宽松与品牌效应,很快就成为网红重疾险了。

i无忧停售后,随即就推出了i无忧2.0。

i无忧2.0的保障期有至70岁,或者终身,身故责任卫可选责任。

必选责任:重疾单次赔付、轻症与中症多次赔付、被保人豁免。

可选责任:疾病关爱金、癌症二次赔付、重疾二次赔付、身故责任、特定心血管重疾二次赔付。

优势1.可附加疾病关爱金

i无忧2.0的疾病关爱金为可选责任,附加后,首次轻症、中症、重症,均享有关爱金的额外赔付。

疾病关爱金的保障期是到60岁,有效提高家庭责任最重时期的疾病杠杆

轻症的额外赔付比例是10%,叠加疾病关爱金后,可直接赔40%,假如保额是50万,就可以直接赔20万

轻症的额外赔付比例是30%,叠加疾病关爱金后,可直接赔90%,假如保额是50万,就可以直接赔45万

重症的额外赔付比例是80%,叠加疾病关爱金后,可直接赔180%,假如保额是50万,就可以直接赔90万。

优势2.健康告知与核保宽松

赔了首次重疾之后,轻症/中症责任继续有效,似乎已经成了现在网红重疾险的必备责任。

达尔文8号领航版一个比较大的优势即使健康告知宽松,过往我们买重疾险,基本都会询问1年内或者2年内是否有体检异常,如果有,就要告知。

这样就会拖慢投保进度,有时候会因为一些指标异常,会被要求复查,甚至某些指标异常,还会导致出现非标体的结果,比如加费、延期、拒保。

针对就医病史或者体检病史,达尔文8号领航版没有询问体检异常,所以针对平时一些体检小异常,基本上不用告知。

但是是否体检异常都不需要告知呢?并不是!

因为健康告知除了询问特定时间内的就医记录或者体检记录,还有一个比较大的部分就是既往症的询问,既往症的询问是么有时间限制,只要曾经出现过,都要告知。

比如肺结节、甲状腺结节、乳腺结节,这些异常很多情况下,都是体检查出的,虽然达尔文8号领航版没有体检异常,但是既往症有询问到,所以这些结节依然要告知。

但是不询问体检异常,已经是比较宽松了。

另外,针对需要告知的,核保也比较宽松,比如肺结节、乳腺结节、甲状腺结节,具体的核保结果,可以根据自己的实际情况,试一下智能核保。

优势3.其他优势

(1)、可附加癌症二次赔付

i无忧2.0新增了癌症二次赔付可以附加,可保新发、复发、持续、转移

若首次重疾是癌症,间隔满3年,再次发生癌症,可以赔120%;若首次重疾是非癌症重疾,那间隔期只需要180天。

(2)、可附加特定心脑血管重疾二次赔付

i无忧2.0也新增了特定心脑血管重疾癌症二次赔付可以附加,涵盖15种心脑血管重疾

若首次重疾是特定心脑血管重疾,间隔满1年,再次发生其他特定心脑血管重疾,可以赔120%;若首次重疾是非特定心脑血管重疾,那间隔期只需要180天。

(3)、可附加重疾二次赔付

i无忧2.0也新增了重疾二次赔付可以附加,赔付比例是100%,但是重疾第二次赔付只保障到60岁,也就是第二次重疾发生在60岁以上,就不再赔。不过胜在附加费率不算高。

(4)、身故责任为可选责任,丰俭由人。

不足1.隐形分组

i无忧2.0虽然可以附加特定心脑血管重疾二次赔付,但是不保复发,比如确诊较重急性心肌梗死,过了一年,再次确诊较重急性心肌梗死,是不赔的。

如果发生的是较重急性心肌梗死以外的特定心脑血管重疾,才能赔,比如严重脑中风后遗症。

实际上心脑血管重疾,在复发的概率上是比较高的,如果作为一个心脑血管重疾二次赔付,却不保复发,那么获得赔付概率是比较低的。

所以i无忧2.0的心脑血管重疾二次赔付,非必要不建议附加。

不足1.隐形分组

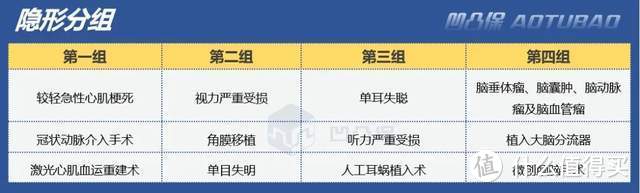

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。

比如下图,第一组,假如已经发生过较轻急性心肌梗死,那么冠状动脉介入手术与激光心肌血运重建术责任就会终止,就算以后发生冠状动脉介入手术与激光心肌血运重建术,不再赔付。

前面说了隐形分组是大部分重疾险的通病,所以就要看隐形分组的组别,与涉及到的病种多不多。

i无忧2.0的轻症病种有40种,其中涉及到隐性分组的病种有24种,4个分组,这个隐形分组比较常规。

不足4.部分疾病理赔稍严格一些

(1)、原位癌,确诊并且经过手术治疗之后才赔,宽松一些的是确诊即赔,当然这只是个小坑,毕竟原位癌,基本都是要手术治疗。

(2)、严重哮喘,只保障到25岁,并且指标要求严格。

(3)、系统性红斑狼疮,保障范围小于其他,对指标要求更高。

其他不足

(1)、保额限制,如果附加疾病关爱金与癌症二次赔付,或者特定心脑血管重疾二次赔付的情况下,最高只能买39万。

(2)、高发轻症缺失:早期肝硬化、慢性肾功能障碍、中度瘫痪

中国人民寿险是中国人民保险集团旗下的重要成员,成立于2005年11月18日,注册资本金257.61亿元,总部设在北京。截至2022年末,公司总资产5782.45亿元。在全国31个省、自治区、直辖市和5个计划单列市设立36个省级分公司、301家地市级机构、1608家县区级机构。穆迪、惠誉连续7年给予公司A2、A+的财务实力评级。

经营情况

i无忧2.0对比i无忧,主要的变化是,增加了不少可选责任,丰俭由人,想要保障更全面的,就根据实际需求附加相应责任,并且身故责任调整为可选责任。

升级后的i无忧2.0,不仅拥有网红的保障责任,而且健康告知宽松,更加容易买上重疾险,并且背靠央企保险公司。

但是i无忧2.0的价格不算便宜,如果你是比较看重保障、品牌,并且是非标体的,那i无忧2.0是不错的选择。

今天就分享到这里,如果依然有关于i无忧2.0的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)