318

126

7款香港分红储蓄险该如何选择?5个维度详解

2023-09-24 00:54:05

0点赞

1收藏

0评论

大鱼测评第1050篇原创

大鱼测评第1050篇原创港险的科普已经写过不少了,今天来聊聊主流的香港分红型储蓄险的具体产品怎么选.

本文Terry将从5个维度来分析对比7款主流产品,给大家一些选购参考。

涉及产品有:

友邦盈御多元货币计划2

保诚隽富多元货币计划

宏利环球货币保障计划

安盛挚汇储蓄计划

万通富饶传承储蓄计划3

富通匠心传承储蓄寿险计划(尊尚版)

富卫盈聚环球寿险计划

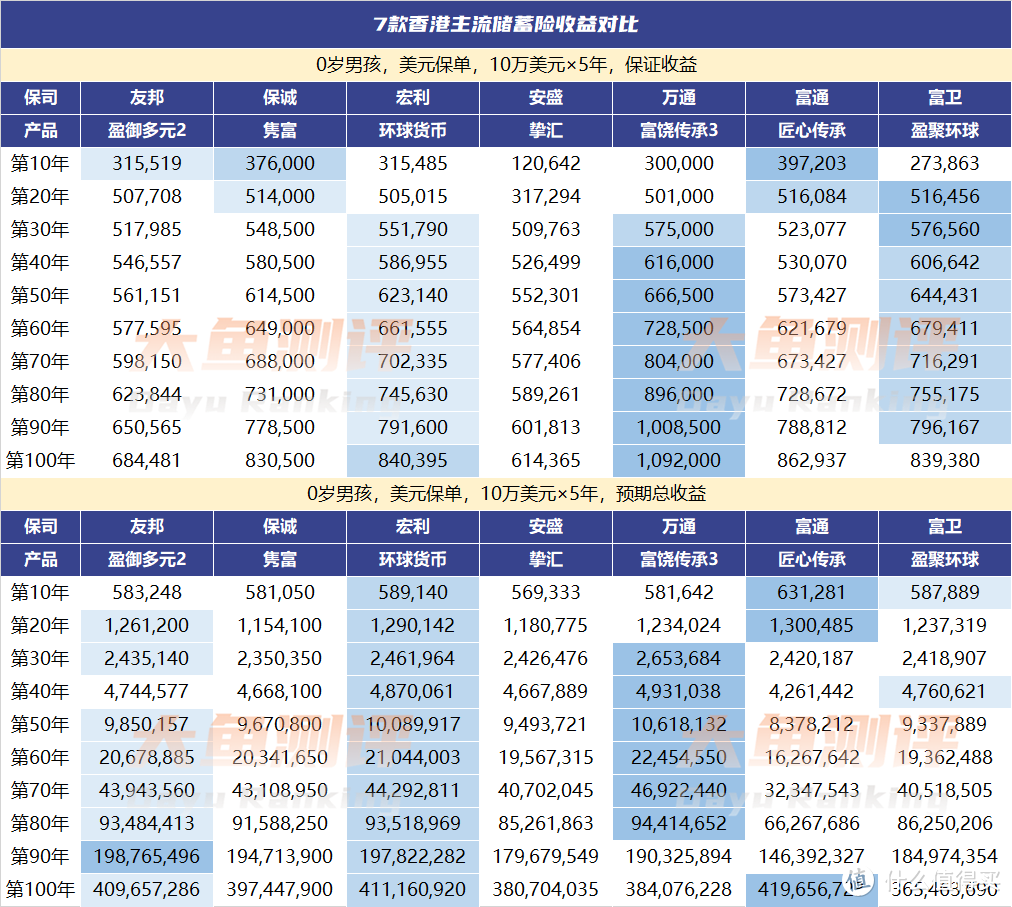

利益对比

我们之前分析过,分红型港险的利益分为确定的保证利益和不确定的预期分红。

总体而言,当前港险的主流产品都是低保证、高预期的形态。我们就分别来看看7款产品的这两部分利益分别如何,以0岁男孩,年交10万美元,交5年为例。

要特别指出的是,港险都是有官方保费优惠的,不同时期优惠机制不同,该利益未考虑保费优惠,实际购买前可咨询业务员。

注:不同年龄的现价排序可能稍有不同,本文以0岁男孩为例,其他年龄可点击“阅读原文”具体咨询

注:不同年龄的现价排序可能稍有不同,本文以0岁男孩为例,其他年龄可点击“阅读原文”具体咨询1.确定利益

确定利益排名前三:

10年内,富通匠心传承>保诚隽富>友邦盈御多元2

10年后,万通富饶传承>富卫盈聚环球>宏利环球货币(大部分年限)

2.预期总利益

预期总利益排名前三(假设分红实现率均为100%):

10年内,富通匠心传承>宏利环球货币>富卫盈聚环球

10年后,万通富饶传承>宏利环球货币>友邦盈御多元2(大部分年限)

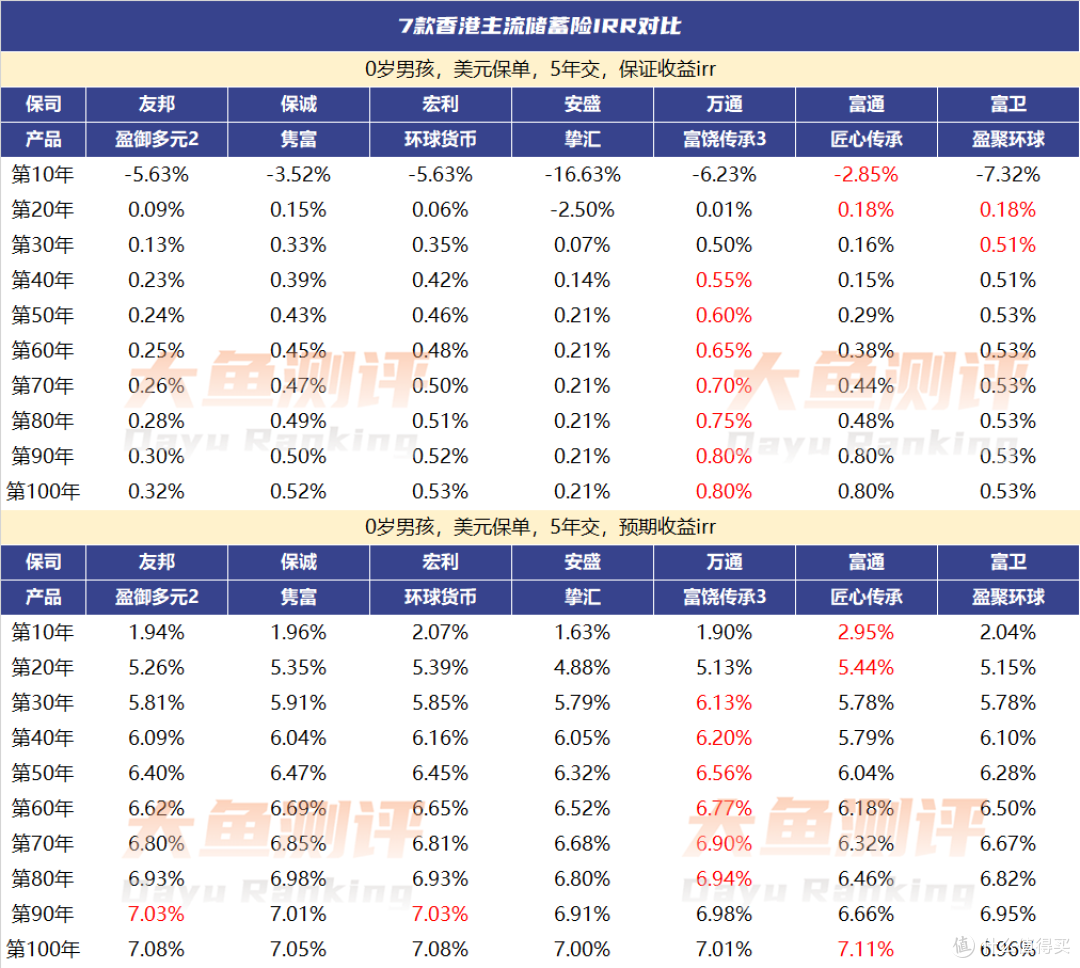

再看看保证和预期总利益的IRR:

图片

图片总体来说,确定利益较低的产品,预期总利益就相对较高,如友邦盈御多元2和安盛挚汇;反之也同样成立,如富通匠心传承,就是保证部分相对较高,而预期收益大部分产期相对较低的。

当然也有例外:长期来看,万通富饶传承和宏利环球货币在7款中确定和预期总利益都名列前茅。

当然,即使预期总利益高,毕竟不保证,还是要结合保司的经营历史等情况来综合考量。

回本时间

图片

图片之前我们也写过,当前主流的香港储蓄险都是需要长期持有的,确定部分回本非常慢。

可以看到,5年交的美元保单最早是在第13年末现金价值才超过已交保费,更多是在20年左右回本。

确定收益回本速度前三(包含并列):富通匠心传承>友邦盈御多元2/富卫盈聚环球>保诚隽富/宏利环球货币

当然,港险基本不可能只有确定利益。预期总利益的回本时间,5年交基本都在第7或第8年末,各保司差距不大。这是实现率100%的情况,如果实现率降低,那么相应的回本时间也会更长。

公司经营年限

图片

图片友邦、保诚、宏利、安盛都是实打实历史悠久的保司,其中全球经营年限最长的是安盛,在港经营年限最长的是宏利。

万通、富通和富卫三家保司则不太一样,当前控股股东入主都时间不长。

万通和富通一开始都是香港本土保司,几经易主后,2019年周大福控股的新世界集团入主富通,因此富通全球经营历史最短;

万通因为曾经被美国万通收购,2017年被马云的云锋金融集团收购,美国万通通过持有云峰金融股份而间接持有万通,表格中全球经营历史其实是美国万通的经营年限;

富卫前身是荷兰ING国际集团,与万通类似,2013年被李泽楷收购,更名为富卫。上表中富卫的在港和全球经营历史,均为ING的情况,如果单看富卫更名后的经营年限,其实仅为10年,因此富卫属于有悠久历史渊源的新兴公司。

市场份额

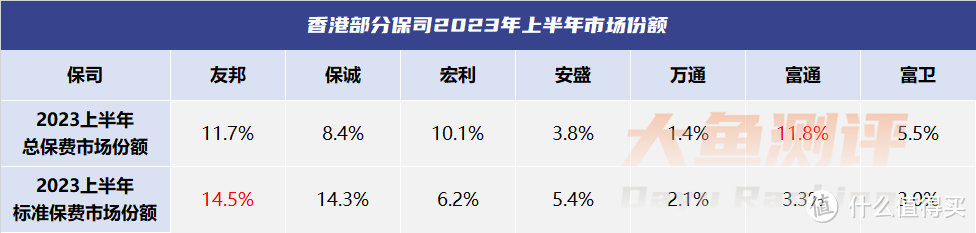

图片

图片2023年上半年总保费:富通>友邦>宏利>保诚>富卫>安盛>万通

2023年上半年标准保费(整付*10%+年度化保费):友邦>保诚>宏利>安盛>富通>富卫>万通

总体来看,四大保司的标准保费市场份额还是领先的,富通作为相对新兴的保司,总保费占有率也很不错。

功能灵活度

总体来说,这7款均属于多元货币保单,功能都比较全面,可以满足大部分人的多种需求。

再看看细节差异:

货币选择上,友邦盈御多元2和安盛挚汇支持的币种最多。但其实数量最少的保诚隽富,也覆盖了主流货币,如有需要配置的币种不在范围内,也完全可以购买美元等强势货币保单,用钱时再提取、兑换。

红利锁定相当于在没退保、理赔之前落袋为安,安盛挚汇在最早锁定时间上最有优势。而友邦的红利解锁提供了将低风险资产再投资的选项,非常灵活。但这也是双刃剑,如果锁定和解锁的时机不好,也可能会起反效果。

其他功能上,万通富饶传承的11种终身年金转换权益让人眼前一亮,对于提前储备退休金的朋友来说,一大笔钱转换为被动现金流,更适合养老。只是年金转换金额、权益、条款等均有可能变动,这个功能到需要用时到底是噱头还是实用,现在还是个未知数。

分红实现率及其他因素

其实除了上述5个维度,各家保司的历史分红实现率/总现金价值比率也是一个很重要的参考因素。但即使是同一家保司,不同产品的分红方式、底层资产配置也可能有差异,导致分红实现率可能差别很大。

大家有兴趣可以去各家保司官网查询,查询路径在香港的分红险怎么算收益?超简单的保姆级攻略!一文的末尾有总结。

至于过往分红实现率/总现金价值比率如何分析评价,说清楚需要一篇完整的文章,本文因篇幅限制暂不分析。

除此之外,个人品牌偏好、保费优惠机制等,也应作为选购的考虑因素。

图片

图片如果计划20年内用钱,可以考虑富通匠心传承,保证收益第13年回本,比其他几款都早好几年,预期收益回本也最快。

如果计划20年后才用钱,尤其是退休规划,万通富饶传承很有亮点,不仅保证和预期的长期收益7款最高,还有年金转换功能。

如果希望选择历史更悠久、运营经验更丰富的保司,看重高预期收益的可考虑宏利环球货币,保证和预期收益都很高,在香港经验年限也最长;友邦盈御多元2也值得考虑,收益不错,还有红利解锁功能。

无论是内地还是香港保险,任何产品对比及分析文章都不代表投保建议。购买之前最好还是咨询靠谱的保险从业人员,结合自身情况选购。

End.