251

213

热门5款香港储蓄险对比,最高收益超 7%?

2023-07-11 15:30:53

0点赞

14收藏

0评论

大家好,我是哆啦。

上月跟大家聊过香港储蓄险。

很多人纷纷私信哆啦,当前香港储蓄险哪款更好?要怎么选?

香港储蓄险保单,高收益、低风险,

不仅有稳妥的投资收益,还具备避税、避债、传承的作用,

受到众多明星大腕、知名企业家的追捧。

现在越来越多普通人,

也青睐通过香港储蓄险,进行资产多元化配置。

这不,上月哆啦就带了几个客户朋友去投保面签,场面大概是这样。

话不多说,今天哆啦就带大家了解,

如何选到一款好的香港储蓄险?

当前最热门的5款香港储蓄险对比,谁的收益最高?

N1

香港储蓄险,该怎么选?

香港储蓄险跟大陆增额终身寿险不同,

对于产品选购的思路也不一样。

要选到一款好的香港储蓄险,我们主要看3个维度。

1、保险公司

香港储蓄险保单的利益由两部分构成:

保单总利益(A+B)=保证利益(A)+非保证红利(B)

保证利益是非常低的,一般在1%左右。

非保证红利由保险公司每年的投资回报来决定分配的利益,一般在5%-6%。

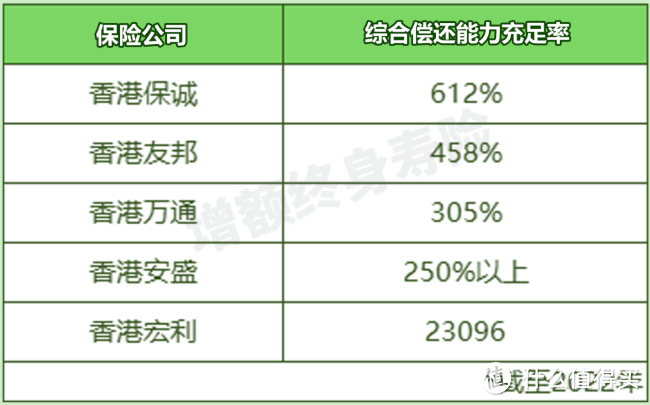

想获得高回报率,要看保险公司的投资能力。

比如“大到不能倒闭”的香港友邦,

“只用理赔金说话”的香港保诚,

“马爸爸罩着”的香港万通等。

这3家公司,不管是名气还是偿付能力,都是杠杠滴。

2、分红实现率

香港储蓄险的高回报率,靠分红实现率来实现。

实现率越高,获得的回报就越高。

根据香港各大保司过往6年来的回报分红情况来看,

实际的分红实现率一般在98%到102%之间。

3、红利锁定期

有的产品投保10年即可锁定红利,把非保证收益变为保证收益。

有的香港储蓄险则需要15年才能锁定红利,

遇到大环境不好时,就没那么灵活。

接下来我们看看,当前热卖的5款香港储蓄险,哪款收益更高。

N2

5款香港储蓄险对比,收益谁胜?

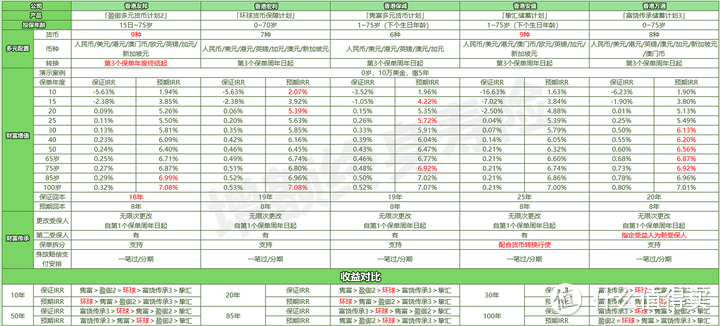

目前热卖的5款香港储蓄险如下:

友邦「盈御多元货币计划2」

宏利「环球货币保障计划」

保诚「隽富多元货币计划」

安盛「挚汇储蓄计」

万通「富饶传承储蓄计划」

举个栗子,0岁宝宝,每年10万美金,缴5年,总保费50万美金。

如上图,可以看出,

保证利益部分都很低,长期不超过1%。

短期收益也不高,保证回本期需要20年左右。

如果更看重保证收益和回本期,建议选3.5%稳定复利的增额终身寿险。

像人我行,如意永享只需10年左右,

收益即可达到3.4%以上,6、7年即可回本。

简单地说,如果能持有20年以上,香港储蓄险才有投保的意义。

这5款热门香港储蓄险对比下来,

前25年,预期收益较高的是,

宏利环球货币保障计划和保诚隽富多元货币计划。

之后,无论是保证收益还是预期收益,

万通富饶传承储蓄计划3都最高,第30年就超过复利6%,最高可达7.01%。

从预期收益来看,万通是最牛的。

接下来我们看看5款产品的分红实现率。

N3

5款香港储蓄险对比,分红实现率如何?

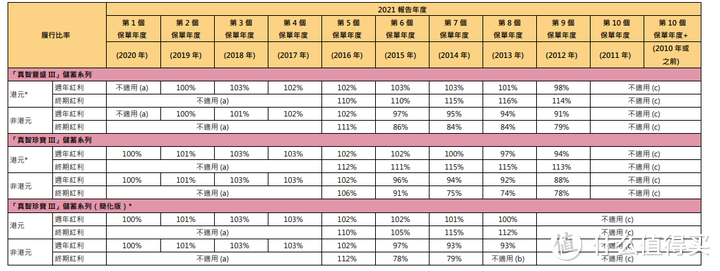

由于5款产品均是新品,保险公司的官网,暂无过往数据参考。

比如友邦盈御多元货币计划2:

尚未达到1个保单年度,暂无数字显示。

不过,可以参考其他储蓄险过往的分红实现率,

比如安盛的储蓄险系列:

周年红利实现率(港元)最低98%,最高103%。

终期红利实现率均超过110%(港元),整体来看还是非常不错的。

而且,凭借5大香港保险公司的名气和偿付能力,我相信这5款储蓄险的预期收益也不会太差。

接着来看红利锁定期。

N4

5款香港储蓄险对比,红利锁定谁更优?

香港储蓄险的分红锁定功能,是将“非保证收益”部分转换为“保证收益”。

此项功能越早行使,越有利于消费者。

大多数香港储蓄险的分红锁定功能,通常在保单第15个周年起使用。

而安盛的「挚汇储蓄计划」,

在保单第10个年度便可使用此项权益,支持随时、免费提取,

但每年最高锁定为50%,最低锁定为10%。

保诚「隽富多元货币计划」也是第10年锁定红利。

如果你看重“红利提前锁定”,建议考虑这2款产品。

N5

5款香港储蓄险对比,谁更值得买?

综合以上分析,

在保险公司实力方面,5家香港保司的名气和偿付能力不错。

在收益方面,万通「富饶传承储蓄计划」更胜一筹。

在其他方面,则需要根据个人的需求选择产品。

我是哆啦,专业测评全国保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~