232

134

保险选购指南 篇二十九:新出的少儿重疾到底怎么样?慧馨安2022解读一文搞定

2022-03-25 16:15:17

2点赞

5收藏

0评论

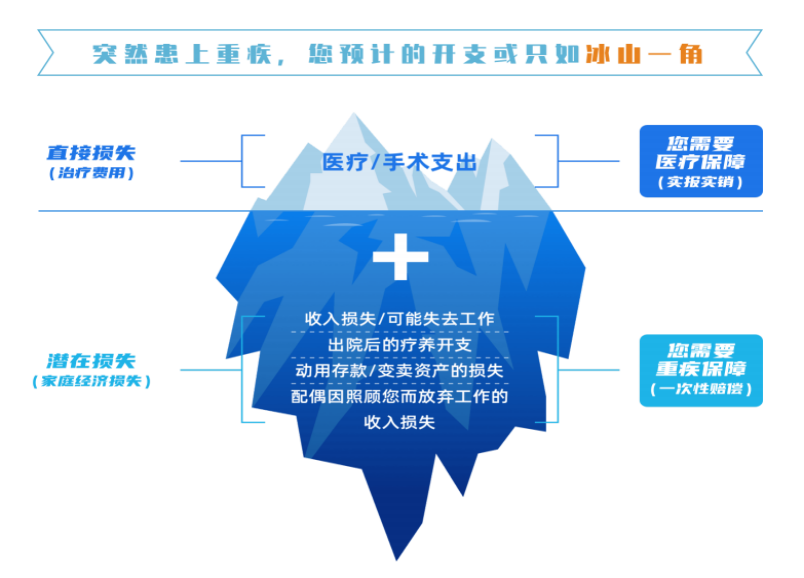

重疾对普通家庭带来的打击,往往不仅是疾病的治疗费用,还有潜在的收入损失。

比如,一个家庭里的孩子如果罹患重疾,家庭除了要提供孩子重大疾病的医疗费用及康复费用外,还需要考虑到孩子长期住院治疗期间,陪护孩子治疗的成本。

一般情况下,往往父母中会有一方牺牲自己的工作,全心照顾孩子直至康复;那这时,整个家庭背负的经济压力就很大了!

如果再严重一点,这个家庭除了日常开支外,还有房贷车贷需要还,又该怎么办呢?

以上境况的残酷,对于没有经历过的家庭来说,可能无法想象。但是类似这样的案例却比比皆是,它们都在提示着我们,看似美满幸福的生活现状,可能并没有搭建好相应的防护网,随时都会崩塌!

一、重疾险是什么?有什么用?

简单点说,重疾险在我们遭遇重大疾病时,保险公司能给到被保人一大笔钱,让我们在失去收入的情况下,依然能靠这笔保额,维持生活中的各项支出。

二、什么叫重大疾病?

医生说了算,还是你说了算,还是保险公司说了算?

答案都不是,是国家的银保监会说了算。

为了避免保险公司借助信息差坑害消费者,银保监会和中国医师协会经过长期的调研实践,制定了最常见,最高发的28种重大疾病和3种轻症的定义标准。凡是重疾险产品,都必包含这些疾病,而且定义也必须一字不差地引用。

这28种疾病,占了重疾发病概率的95%以上,保证保险公司的任何一款重疾险都是有意义。

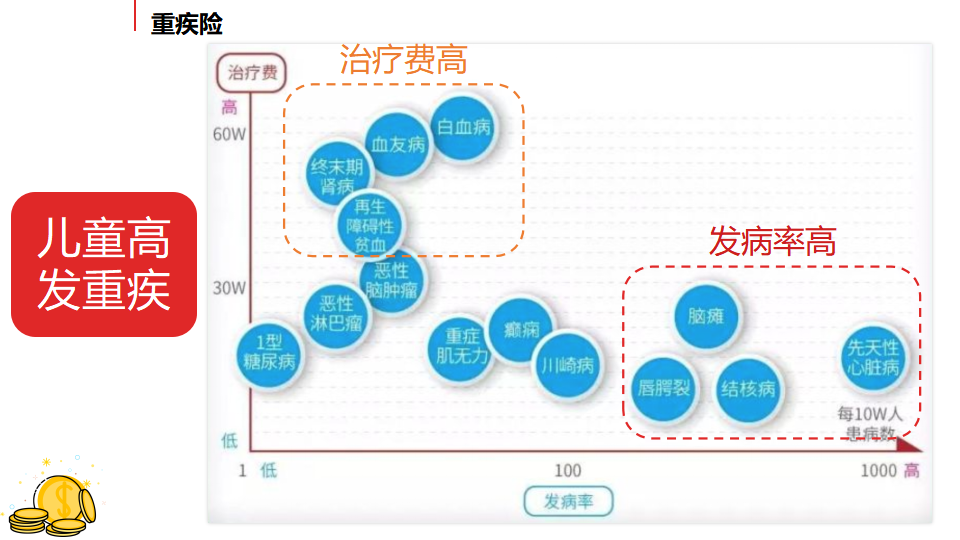

而儿童重疾险的本质和成人重疾险一致,并无特殊。我们需要重点关注是:这个险种是否有额外包含儿童高发的特殊重疾,如下:

第一类,儿童容易发病的白血病,从医学上来讲,它属于恶性肿瘤的一种,所以只要有保障恶性肿瘤的保险,就保障了白血病了;

第二类,遗传性的疾病或者是先天性的疾病。这类疾病,保险公司出于风险考虑,基本上都是不保的;

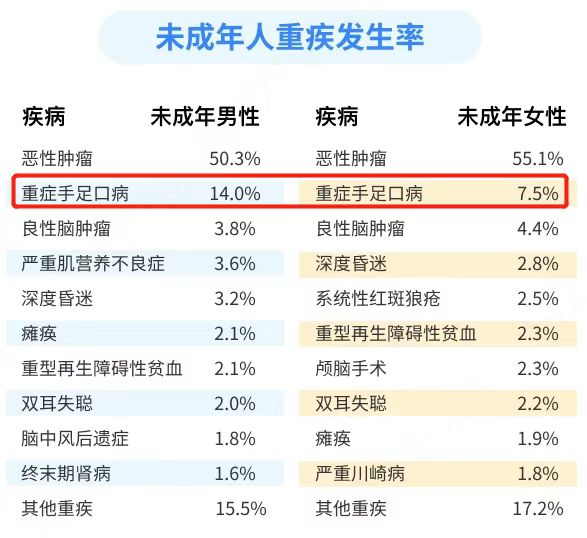

第三类,就是我们要重点关注的,只有在儿童身上会高发的疾病,包含川崎病、乙型的糖尿病、脊髓的灰质炎,严重的幼年类的风湿关节炎,这些疾病是儿童特别容易高发的疾病。

父母给孩子选购一款少儿重疾险时,就要重点关注这几类疾病有没有被包含在内。

一款好的儿童重疾险,肯定是包含儿童特殊高发疾病。比方说重症的手足口病或者是由疾病或者意外导致的智力障碍,严重的原发性心肌病,这些都属于高发的儿童重疾。如果产品里囊括了这些疾病的保障内容,那都是比较好的少儿重疾险。

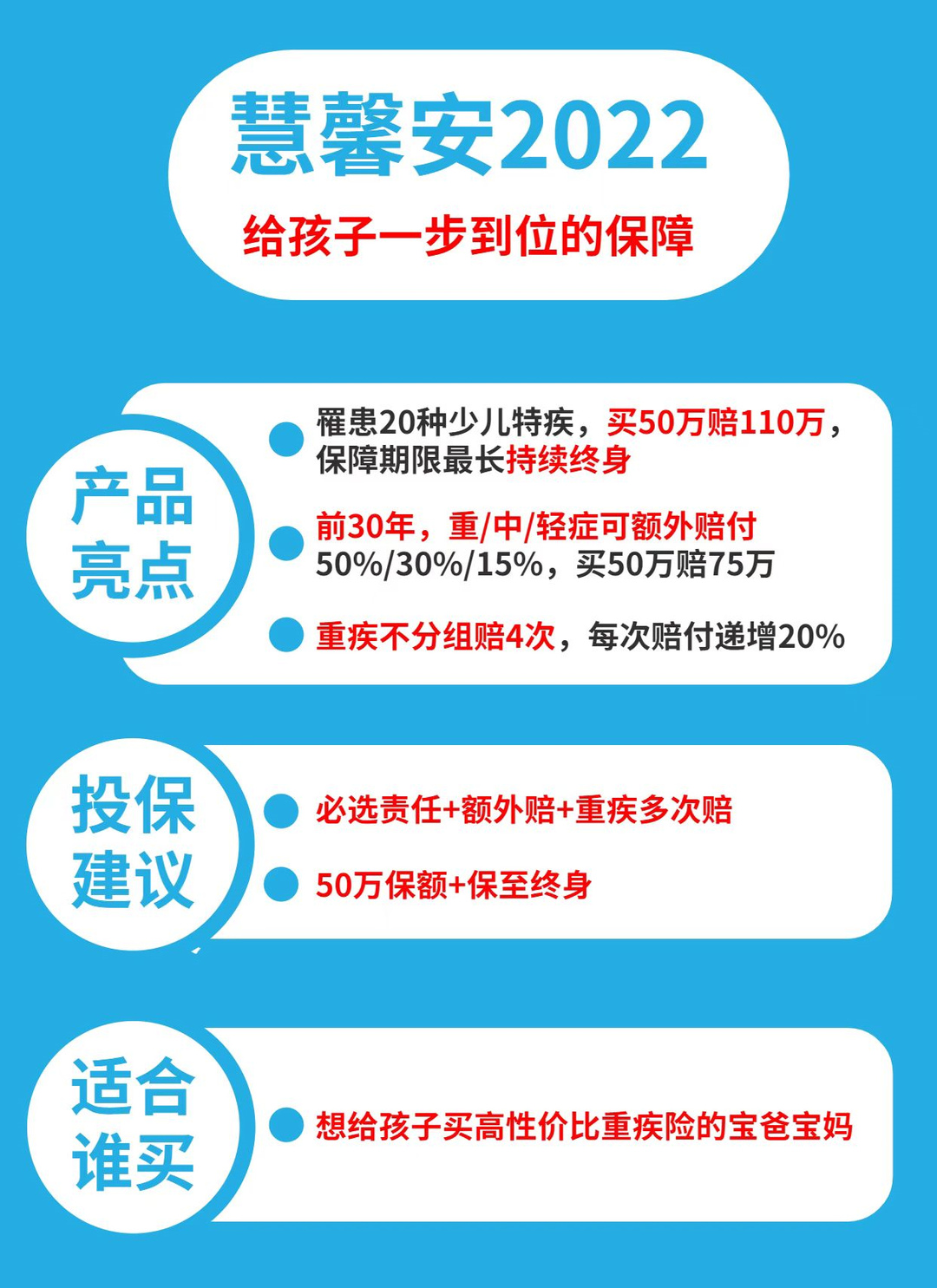

那今天我们就介绍一款性价比很高的少儿重疾险,名字就叫慧馨安2022,寓意保证让你心安~而让你心安的原因很简单,就是它对孩子的保障超级强。

一、慧馨安2022的基础保障怎么样

结合这个图,咱们一个个的来看。

一、保什么

1、慧馨安2022的作用

慧馨安2022是款少儿重疾险,在孩子发生重大疾病后会赔一笔钱。这笔钱想怎么花,都是由家长决定的。手头宽裕了,那父母就算辞职陪孩子看病住院,也不用过多顾虑挣钱的事。

不仅治疗途中经济基础有保障,心态上也要稳很多。

2、慧馨安2022的重疾保障范围

慧馨安2022赔付的重大疾病里包含了最常见,最高发的28种重大疾病和3种轻症。这28种疾病,占了重疾出险占比的95%以上,真出事,基本都能派上用场的。

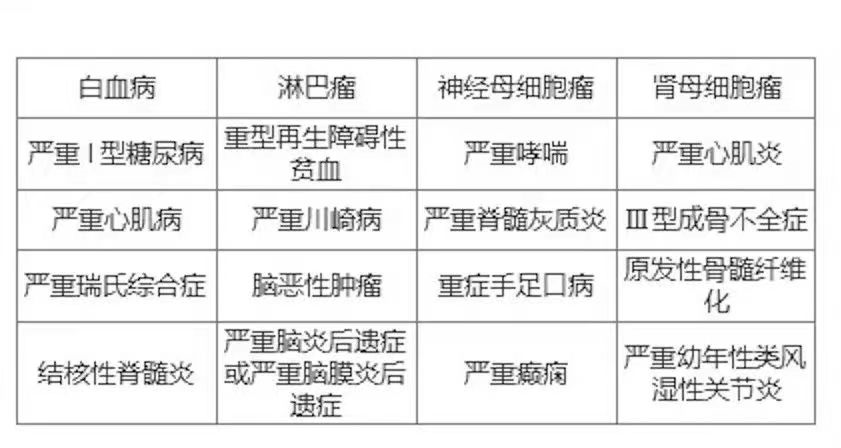

除了常见的28种重疾外,慧馨安还对82种重大疾病也会赔,一共110种,把很多罕见疾病也包含进去了,保障更全面~

最最绝的是,它对小孩高发的20种特定疾病也会赔付。靠谱性直线拉满!!!

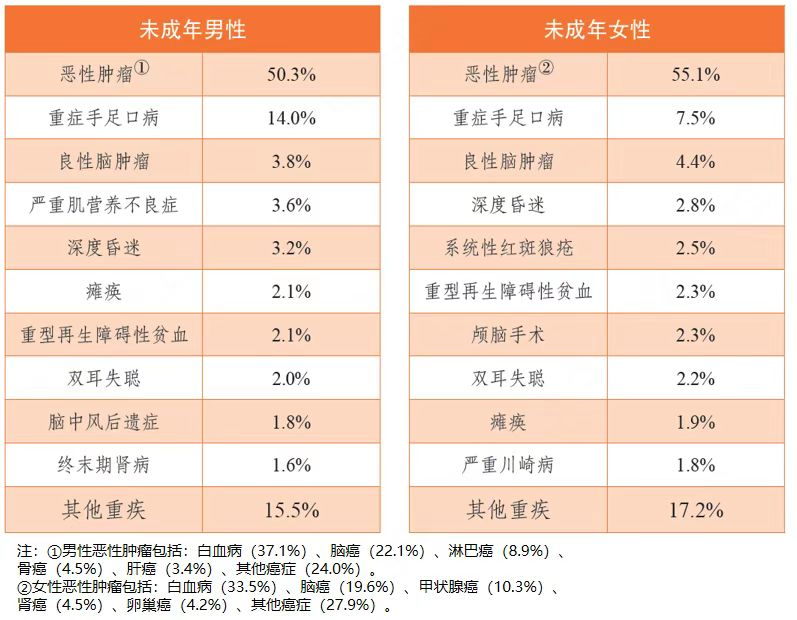

这20种少儿特定疾病,真实可靠性也很强。参考保险行业协会公布的《国民防范重大疾病健康教育读本》的未成年人高发疾病情况:白血病、重症手足口、脑肿瘤……

而这些少儿高发疾病,都在慧馨安2022的保障范围内。

3、20种特定疾病保险金

慧馨安2022是专门给小孩设计的重疾险。作为优质的少儿重疾险,它在少儿高发疾病上,做到更高的赔付和更长的保障时效。

假设给孩子买50万保额,如果确诊了20种少儿特定高发重疾的其中一种。那么可额外获得120%保额的赔偿。

比如白血病,属于20种少儿特定高发重疾的范畴,确诊后就可以获赔50万*(1+120%)=110万。

而且这个保障是一直持续的,如果保一辈子,这个额外赔就一辈子都有效。

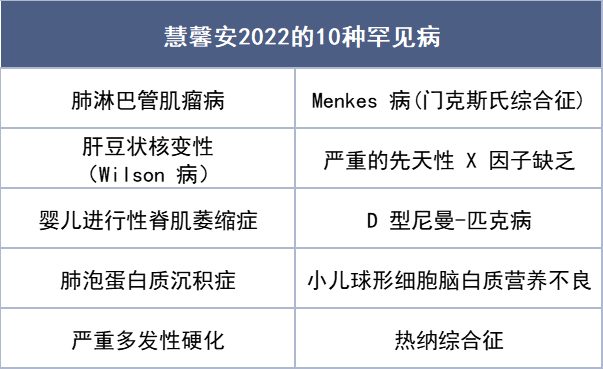

除了对少儿高发特定疾病有额外保障外,慧馨安2022还对10种罕见病额外赔200%。

相当于赔3倍,50万的保额,可以获赔50*(1+200%)=150万。

大多数少儿重疾险出于实用性考虑,很少有罕见病保障,但慧馨安2022并没有抛弃这类群体。

少儿罕见病对一个医生来说,可能是罕见的。

但对病人家属来说,是每天都会见到,会烦恼的。

罕见病的治疗,治疗费用一般都远高于常见疾病。

一旦选择治疗,家庭随时都处于“倾家荡产”的节奏。

如果一份保险可以给到更多的金钱支持,也算是多一份慰藉了。

最起码让孩子在治病的过程中,可以有条件更快乐、更舒服地对抗疾病。

4、慧馨安2022的中轻症保障

同时,慧馨安除了对重疾有保障外,对症状轻点的病,也会赔。这种症状在保险里的学名叫做轻症或者中症。

比如说重大疾病的严重脑膜炎,如果达不到严重的程度,只是中度。那重疾就赔不了,但慧馨安2022还有个中症,包含了中度脑膜炎。它就会按照中症来进行赔付。

除了中症外,还有轻症,顾名思义就是比中症还要轻微的病。比如原位癌,轻度甲状腺癌这种不大不严重的病,慧馨安2022把他们归类到轻症里。

如果确诊了这些轻症会赔保额的30%,最多能赔4次。

随着市场的发展,重/中/轻症保障齐全的重疾险才符合现代审美观。恰好慧馨安2022就做到了,而且比大多数重疾险要做的更好。

5、被保人豁免责任

慧馨安2022还有个还厉害的保障,其他重疾险比较少见。它叫被保人豁免责任,有啥用呢?

假设一个人,得了中/轻症,申请理赔后,在花钱治病的同时,还要继续交保费,这样就不太人性了。因此保险公司设置了个这个责任,它意味着:被保人申请理赔后,后续没交的保费也不用再交了,但是保障仍然存在,后面再遇到重/中/轻症,该赔还是得赔。

比如说,小花购买了50万的保额,每年的要交2000元,要交30年。

在第2年的时候不幸发生了轻症,这时候能获赔15万,而且后面28年的钱都不用再交了,省下了5.6万;同时,后续的保障仍然有效!!

6、可选责任

除此之外,如果有父母不满足于基础保障,有更全面的追求。

慧馨安2022还可以自己DIY组装高级配件(可选责任),都是灵活可选项,附加购买后,保障直接升级。

(1)重症手足口病住院津贴:500元/日,保险期间最多赔付15万。

选上这条可选责任,每年保费大概1元,几乎可以忽略不计。但是平均一年1元的保费就能拿到最多15万的保障,就很绝,和免费送没啥区别了,建议选上。

在《国民防范重大疾病健康教育读本》数据中,重症手足口病是未成年人第二高发重疾,能多赔当然最好了。

(2)疾病关爱保险金:重、中、轻症都可以有额外赔。

购买后的前30年,如果首次发生约定的疾病可以额外多拿一笔钱。重疾多拿50%、中症多拿30%、轻症多拿15%。

很多保险的重疾额外赔,一般只有前30年重疾额外赔。慧馨安2022就厉害多了,不但重疾多赔,轻症、中症也能赔更多。

对咱们来说就是花一样的钱,享受更多的服务。最重要的是,加上这个责任的价格也不贵。

总之呢,生病能拿到更多钱,肯定是更有用的。所以这个责任也是建议大家能加就加上。

(3)“恶性肿瘤-重度”扩展保险金,第二次癌症赔120%保额。

这个责任一般的通俗叫法是癌症二次赔。大概意思就是得了癌症可以赔2次,或者第一次得的不是癌症,第二次得了癌症也可以拿钱。

小孩的高发疾病里,癌症是头号问题。十个大病里可能有5个是癌症。

慧馨安2022针对癌症,提供了一个加油包:如果癌症新发、复发、持续、转移,可再赔120%保额,买50万,第二次重疾患癌可以赔60万。

(4)重疾最多可不分组赔4次,每次赔付金额递增20%

孩子的一辈子很长,很多家长担心万一在小时候生了大病,治好后再也买不到重疾险了该咋办。

慧馨安针对这个担忧,推出一个重疾多次赔付的加油包。最多能赔4次不同的重疾,每一次都会比上一次赔的多。

第二次重疾,赔120%

第三次重疾,赔140%

第四次重疾,赔160%

经济条件允许的情况下,这个责任可以加上。

(5)身故责任可选

慧馨安2022还有个很良心的点。它把身故责任给拆开了,你可以选,也可以不选。不像别的少儿重疾险,都搞捆绑销售,你要买的话,必须得把身故责任带上。

身故责任是啥呢?就是如果没有发生过理赔就身故了,保险公司也会赔一笔钱。

这个听起来是不是挺好,那为什么不推荐呢?原因只有一个字,贵。

一份不加身故责任的重疾险一年2000。

如果加上身故责任那可能就一年3000多了。

重疾险的功能,是弥补因为看病导致的收入损失,生病住院后,能拿到的钱越多就越好。加上身故责任其实本末倒置了!

而且从家庭财务规划来看,小孩没有经济责任,并不需要给他配置身故责任。

当然如果不差钱,选上这个责任其实也啥没问题。

7、购买方案推荐

慧馨安2022,是一个性价比超高且良心值拉满的少儿重疾险。

具体要买哪些保障,也得看个人需求、预算等实际情况。每个人都不一样,钱多或钱少都有不一样的买法,我举2个例子:

①可选责任都不选,它就是个便宜且保障实用的重疾险。

0岁女宝宝,买50万保额,保30年,分20年交,每年保费不到500元!孩子不幸患重疾,最多可以赔3倍保额,即150万。

当然建议优先考虑给孩子保终身,这样有一辈子的保障更放心,而且保费也不贵。

0岁女宝宝,买50万保额,分30年交,保终身,每年只要1580块,平均到每个月131元而已。

②钱比较充足,把可选责任拉满,保障最全面充足的重疾险出现了。

除了基础的保障外,还能有:

癌症2次赔!

重疾4次赔!!

购买前30年重/中/轻额外赔!

重症手足口病住院津贴,最多可达15万!

市面上实用的保障全都齐全了,给孩子超持久的保障,送给孩子满满的爱。

最后也提醒下大家,买之前,一定要注意看清楚健康告知!!

如果有问题可能会影响到后续的理赔!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<