348

340

保险测评 篇二百三十八:商家起名秘诀:物美价廉的都叫青春版!

2022-04-07 21:55:51

0点赞

1收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大嘎好呀,我是逗逗酱~

老读者应该知道,目前市场上能选保至70岁的纯消费重疾险,是非常稀缺的。

因为这类重疾险,单价低还赔得多,可以让我们用更少的钱买同样的保额。

之前线上只有王牌重疾险“国富达尔文6号”,能保至70岁,且杠杆率还非常高。

而另一款呼声也很高的“和泰超级玛丽 6 号”,虽然性价比很能打,特色优势也不少,但却有个遗憾,保障期限只能选保终身。

不过最近,我发现和泰人寿动作还挺快的,为了补足定期这块短板,推出了——「 超级玛丽6号青春版 」。

就是超级玛丽6号的定期版本,不仅支持保到70岁,而且除了必备的轻中重保障,没有任何捆绑责任,保费还便宜,就很不容易。

一、

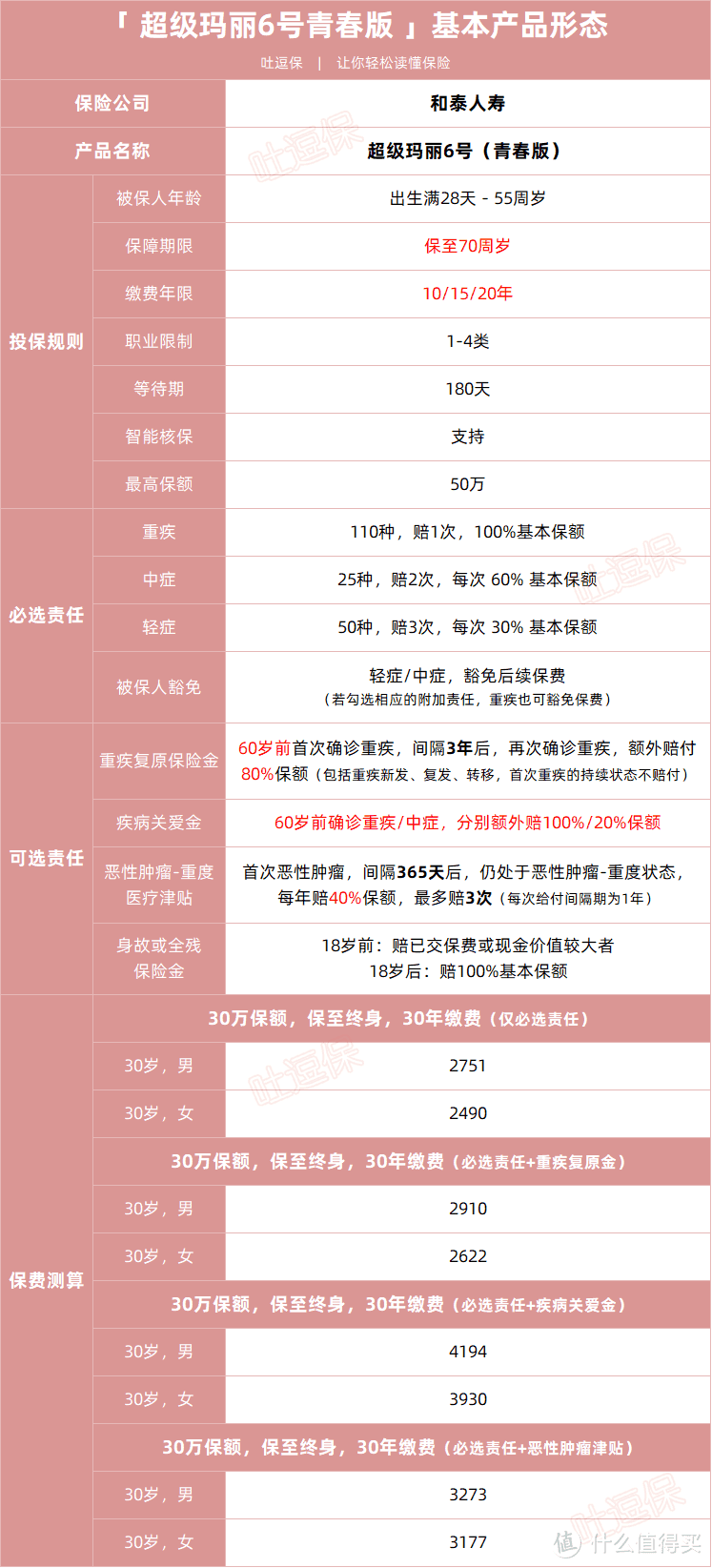

超级玛丽6号(青春版)具体长这样👇:

(制图By吐逗保)

投保规则上,就保障期限、缴费期限和超级玛丽6号不一样。

出生满28天-55周岁,且从事1-4类职业的人群都可以投保。

保障期间只保至70岁,是一款纯消费型的定期重疾险,70岁满期合同终止。

不过可惜的是,青春版保至70岁的交费期限,最长只能分 20 年交(被保险人40岁及以下)。

保障责任上,青春版和超级玛丽6号基本都一样,延续了原有责任的特色优势。

必选保障非常干净,是标准的“重疾+中症+轻症+被保人保费豁免”的单次赔付重疾形态。

没有累赘的捆绑责任,其余保障均灵活可选。

· 重疾:110种重疾,赔1次,赔付100%基本保额。

· 中症:25种,赔2次(不分组无间隔期),每次赔付60%基本保额,含被保人中症豁免;

· 轻症:50种,赔3次(不分组无间隔期),每次赔付30%基本保额,含被保人轻症豁免。

保障病种全面,赔付比例高,简单实用。

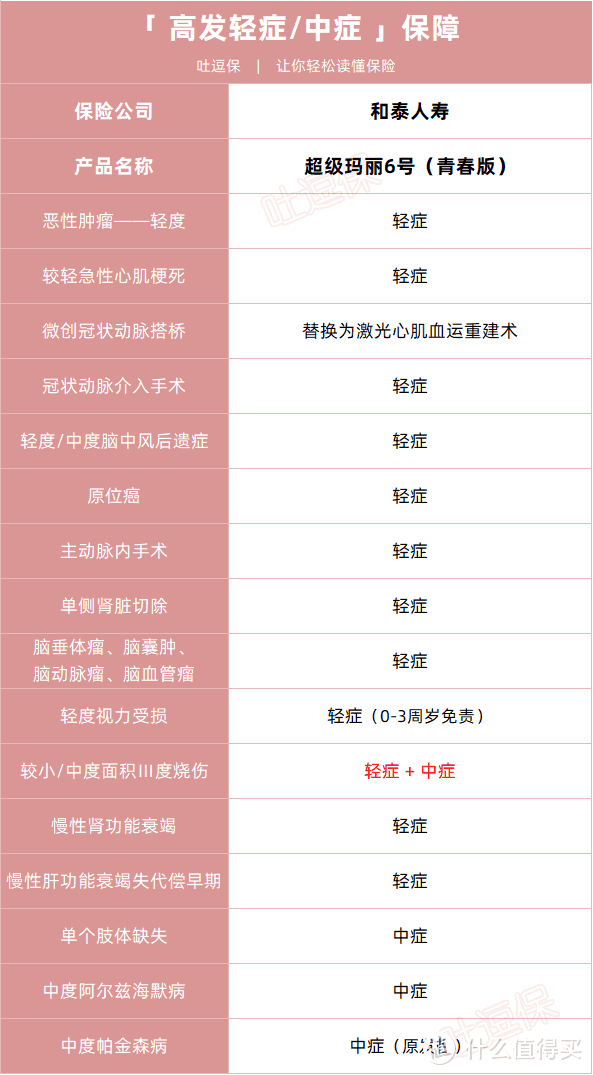

常见的高发中症、轻症疾病,超级玛丽6号青春版也全覆盖:

(制图By吐逗保)

同时超级玛丽6号青春版,如果选保到70岁,只买必选保障(可选责任都不选)的话,保费更便宜。

30岁买30万保额,保至70岁,20年交:

· 男性每年仅需2751元,女性每年也才2490元。

2000多块就能买到30万保额,价格很划算了,性价比足够高,人人都买得起。

如果年轻一些,保费还会更便宜。

譬如20岁女生买,甚至只要两千不到,价格也是低到尘埃里。

如果是预算紧张,或是想要加保的朋友,那就直接单买“超级玛丽6号青春版的必选责任”即可,完全能够满足你的基本保障需求。

除了经典的必选责任,超级玛丽6号青春版的可选责任也很强劲。

共四项可选责任:

· 恶性肿瘤-重度医疗津贴

· 重疾复原保险金

· 疾病关爱保险金

· 身故或全残保险金

不仅赔得多,而且灵活度高,大家可按需自行搭配,不想要可以不选~

(1)恶性肿瘤津贴

癌症发病率高、治愈率高,复发率也高。

超级玛丽6号青春版的恶性肿瘤医疗津贴,非常值得附加。

· 首次确诊恶性肿瘤-重度后,间隔1年,若仍处于恶性肿瘤-重度状态(包含新发、复发、持续、转移),每年给付40%保额,最多给付3次,累计共给付120%保额。

一般的癌症二次赔,无论癌症新发,持续,还是转移,都要间隔3年才能拿到第二次赔付。

而超级玛丽6号的癌症医疗津贴,理赔更宽松;

间隔满1年,就可以赔,是目前市面上最短的,获赔率更高。

而且最多赔120%保额,如果是买50万保额的话,最高可以赔60万的癌症津贴。

所以,稍微有点预算的,建议加上这项癌症医疗津贴。

毕竟癌症的治疗难度大,治疗周期一般也比较长;

很多患者在结束化疗之后,都会早很长一段周期内持续服用药物,癌症津贴可以更好满足持续治疗的要求。

而且癌症津贴是可以和重疾复原金,同时叠加赔付的,能给患者提供更多经济支持,这点很给力,市面同类竞品一般不能同时赔付。

最重要的是,附加这项责任的保费也很美丽。

选上之后,30岁的女性买30万保额,保至70岁,20年缴,必选责任+癌症津贴,一年保费3177元,性价比依然非常高。

如果家族有癌症史,尤其是女性朋友(癌症发生率更高),建议附加。

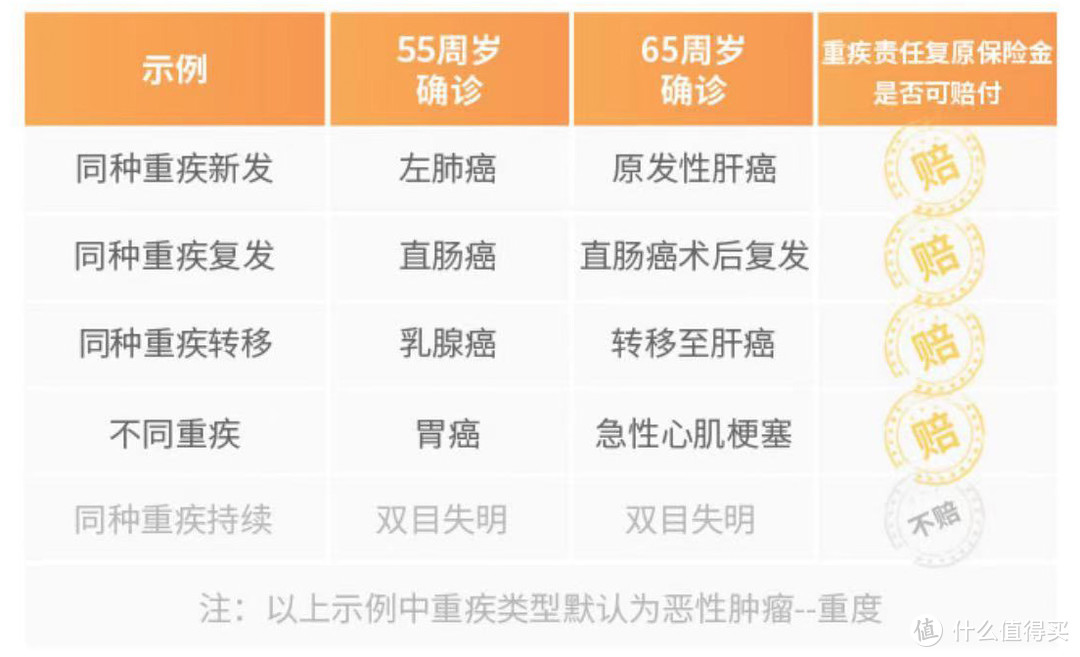

(2)重疾复原保险金

相当于一个低配版的重疾二次赔。

· 若60周岁前首次确诊重疾,间隔期3年后,再次确诊不同部位的同种重疾或其他重疾(含新发、复发、转移),都可以再赔一次80%基本保额。

买50万,赔90万,赔付力度大。

理赔条件也相对宽松,对第二次重疾无年龄限制,两次重疾间隔3年就能赔。

但是!请注意:

首次重疾状态持续,不能赔付重疾复原金,但该责任并不会终止!

重疾持续状态定义:是指60岁前重疾经过治疗后并未完全治愈,且与确诊过的重疾的疾病诊断及病灶部位完全一致。

举几个栗子:

除了同种重疾持续的状态,其他的情况,超级玛丽6号青春版的重疾复原金都可以赔。

这可是连多次赔付重疾险都无法做到的“赔付同种重疾”,而超级玛丽6号青春版却做到了!

再也不用担心,年轻时患重疾,理赔后无法买保险,导致保障缺失的问题。

也很好地解决了,同种重疾无法发生再次赔付的难题,很良心~

而且关键的是,附加保费还不贵。

30 岁买30万保额保终身,附加重疾复原金的价格上浮不到200块,很划算。

鉴于重疾发生率有明显上升迹象,如果看重重疾保障的,可以附加重疾复原金。

(3)疾病关爱金

超级玛丽6号青春版的疾病关爱金,重疾和中症,均可额外赔:

· 60岁前确诊重疾:额外赔100%基本保额,即首次重疾最高可直接赔2倍保额;

· 60岁前确诊中症:额外赔20%基本保额,即首次中症最高可赔付80%保额。

重疾可以额外翻倍赔!买50万,60岁前得了重疾,最高赔100万,是目前市场做到的最高水平。

预算充足想要高保额的朋友,可以考虑附加疾病关爱金,把关键时期保额做的更高。

以上三个可选责任,每个都很能打,大家预算够的话,按需选择就行。

身故/全残保险金,虽然没捆绑,但也没必要选。

选上会贵很多。

买好重疾险,再搭配一份“☞定期寿险”,会更划算。

二、

总之,超级玛丽6号青春版的基础保障,干净清爽。

保至70岁的形态,保费更便宜,极大地降低了购买门槛,很适合预算有限或者想要加保的朋友上车。

预算OK,选上癌症医疗津贴或重疾复原金,保障更好更全面。

可以全国不限地区投保,不需双录。

当然如果你是第一次买重疾险的,预算也可以的话,更建议优先考虑终身重疾险兜底。

“超级玛丽 6 号”保终身就很不错,一步到位,保费也是目前终身重疾险的底价。

此外,投保前一定要仔细阅读健康告知,不满足,青春版也支持智能核保。

而且核保也很友好:

只问1年内检查异常,甲状腺结节,乳腺结节,1-2级,有机会正常买。

乙肝携带者和小三阳,也有机会正常买。

其他常见病,也适当放宽了政策。

实在买不了,也不要紧,来找我们给你推荐更适合你的重疾险。

就酱~欢迎“转发分享”,爱你们。

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<