259

227

阿波罗2号重疾险完整测评来啦,女性的真·首选重疾险!

2022-07-04 13:42:51

2点赞

2收藏

0评论

2022下半年的第二个爆款重疾险来了:

和谐健康阿波罗2号,重疾可以多次保障。

令我吃惊的是,阿波罗的女性价格居然低于99%的单次重疾险!

重疾保障好,价格低,完全可以作为女性的首选产品了。

阿波罗2号的保障细节,注意问题,我做了完整测评给你们~

01

阿波罗2号特点

承保公司和谐健康,成立于2006年,是第一批专业健康险公司,昨天的神盾七号也是他们家。

阿波罗这款:

0-55岁可以投保,有180天的等待期,职业限1-4类,主要保障特点:

重疾多次保障:

110种重疾,最多可以保三次。

第一次重疾理赔后,中轻症等其它保障就结束了,但首次重疾以外的其它重疾还能继续保。

第二次、第三次重疾理赔给150%的保额!

两次重疾理赔有365天间隔期,重疾不做分组。

从保险公司历年的理赔数据看,多次重疾理赔的概率不高,主要是重疾理赔门槛高、生存率低。

但是,近年重疾理赔的年龄不断提前,癌症等高发重疾的生存率也在不断提高,重疾多次保障的实际作用越来越高。

所以,多次重疾不是没用,关键看加了多少钱。

阿波罗2号的可贵之处,不但价格低,而且二次保额150%,很值。

各种保障全面:

中症25种,保障2次,每次60%基础保额;轻症55种,保障3次,每次30%基础保额。

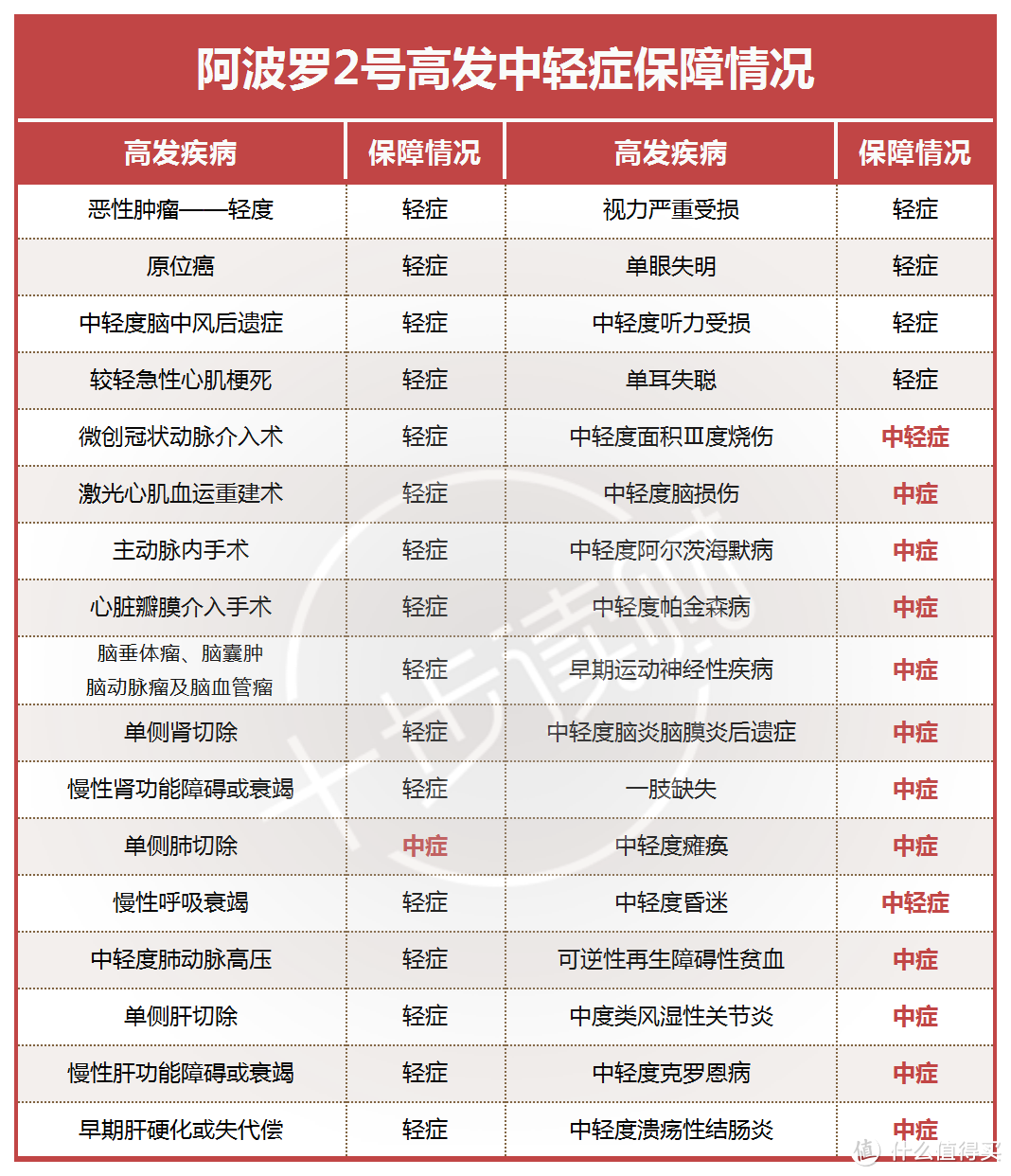

34种高发中轻症都覆盖到了:

12项按中症保障,2项中轻症都保,覆盖力度属于中上等水平。

基础版价格:

以30岁为例,50万保额,保终身,30年缴费:

男性每年5955元,女性每年4985元,

女性价格几乎打到地板以下了。

且不说多次重疾险,即使是单次重疾保障的产品,比比看,女性价格也比阿波罗的高。

单次的价格,就能买到多次重疾保障,挺好。

02

附加保障悠着选

阿波罗2号有五项附加保障,重点是这三项:

同种重疾二次保障

阿波罗虽然重疾多次保障,但每次必须是不同病,

有些重疾二次发生率高,尤其是癌症,这时候就不保了。

这项附加保障,能解决这个问题:

首次癌症理赔后,间隔期3年,无论新发、复发、持续或转移,都能获得100%保额。

癌症以外的其它109种重疾也有二次保障,但不含“持续”状态:

无论癌症还是非癌症,只能保一次。加上这项保障,男性每年是8075元,女性是7165元,贵了2000多。

这项保障还蛮实用的,但加价不低,有预算建议加上,没预算也别觉得遗憾,阿波罗2号的基础保障就很强了。

疾病关爱金

60岁前首次确诊重、中、轻症,分别额外赔偿60%、30%、10%保额。

相当于加保了份保至60岁的重疾险,价格上,男性每年要加1130元,女性要加1005元。

如果基础版保额你能做到50万,就没必要加这项了。

什么时候用这个呢?

比如预算不足,基础版只能先做到30万,为了提高60岁前的保额,可以加这个。

疾病住院津贴

确诊重、中、轻症疾病后住院,可以拿到300元/天的住院津贴。

每年扣掉3天免赔额,最多给50天,累计保额达到10万后保障结束。

加上这项,男性每年加402元,女性每年加370元。

也不太建议加,10万的风险完全可以自负,住院津贴也是锦上添花的东西,不用强求。

除了上面三项,附加保障还有身故伤残、投保人豁免,没啥可讲的点。

03

要注意的问题

与市场上几款高性价比的产品相比:

这些产品在保障上相似,两款单次重疾险也能激活第二次重疾保障。

在重疾的赔付次数、二次保障额度、间隔期上,阿波罗2号都有很强的竞争力。

中轻症保障,阿波罗2号处于一般水平,不是最强,但与另外两款齐平。

价格上,男性低于同类的多次保障产品,高于两款单次重疾险;女性我讲过好几次了,是最低的。

我对比了0岁、25岁、30岁、35岁、40岁的价格,都是如此。

不过要注意,40岁以上投保阿波罗2号,最长只能选择15年缴费,

其它几款产品可以选20年缴费,所以40+女性要酌情考虑。

除此以外,阿波罗2号都是女性的第一选择。

其它需要注意的点:

健康告知:这种极致型产品,健康告知都严,阿波罗询问2年内的体检记录,问BMI和烟酒历史,投保时要仔细看。

还有,阿波罗2号的原位癌理赔要求“必须手术”,等待期出险全部保障结束,也需要我们注意。

04

总结一下吧

作为一款多次重疾险,阿波罗2号秀出天际,女性价格低于绝大多数单次重疾险。

即使是超级玛丽6号基础版(不含二次重疾复原金),也只比阿波罗便宜10元。

所以,建议姐妹们把她列为首选重疾险。

保障上,我觉得基础版足够了:多次重疾+中轻症保障,预算充足的话,可以考虑附加“同种重疾二次保障”,其它几个没啥必要。

40岁以上,阿波罗2号只能选择15年缴费,压力会比较大,不如和其它几款产品结合着看。