311

126

意外险选哪款?2021年最新榜单出炉!

2021-02-24 22:57:05

96点赞

201收藏

32评论

创作立场声明:纯科普

今天是大年初八,正经复工的第二天。

我身边的打工人都已经陆续回到了工作岗位上。

开始新一年的搬砖了。

咱也不能落了下风。

今天,给大家盘点一下最新的意外险榜单。

保障内容和推荐产品都在下面,大家照着选就行。

意外险,保什么?

先给大家解释下,意外险保什么?

根据字面意思,它保的是生活中的意外情况。

那啥算是意外呢?

通用的说法是这样:

意外伤害指的是遭受外来的、突发的、非本意的、非疾病的客观事件,直接致使身体受到的伤害。

抠字眼不好理解,给大家做个小测试。

下面6个场景中,哪些是意外险可以理赔的呢?(多选)

A. 小王在家逗猫玩,被猫抓伤

B. 小李在家晒被子,站姿不对扭了腰

C. 小张跟同事聚餐,吃鱼时被鱼刺卡了喉咙

D. 小杨在院子里纳凉,被蚊子咬肿了手

E. 小白家里煤气爆炸,一氧化碳中毒导致昏迷。

F. 小林父亲骑车摔伤,导致肋骨骨折,达到伤残标准。

不卖关子,直接公布正确答案:

以上6个场景,意外险全部都能理赔!

这可不是我说的,以上每一个场景,我们都有真实的理赔案例。

感兴趣的,可以到保瓶儿的理赔实录去看。

意外险这么实用,那它的价格怎么样呢?

超级便宜,人人都买得起!

10万的保额,一年也就三四十块钱。

100万的保额,一年也就两三百块钱。

少喝两杯奶茶,少跟朋友吃顿饭,这钱就有了。

可以说是0门槛。

总结一下,意外险有两个特点:适用范围广,价格还便宜。

一直都是保险的第一张入场券。

成人意外险,什么值得买?

成年人,往往上有老,下有小。

是一个家庭的经济支柱。

一旦发生意外,给整个家庭带来的经济损失最大。

所以,为了避免极端情况的发生,成年人一定一定要先给自己配置好意外险。

选什么产品呢?

如果经济状况比较紧张,看下面这个表:

这两款产品中,大保镖是较早的版本。

一出来时,就主打“高性价比”,价格非常便宜。

一年只要36块钱,一顿外卖的价格。

就能买到10万块的意外身故/伤残保额,5万块的猝死保额,还有1万块的意外医疗保额等等。

如果不幸住院了,还有50元/天的住院津贴。

既贴心,还实用。

如果嫌36块的保额不够,大保镖还有每年98块的和158块的版本供你选择。

基本上覆盖了各个收入范围的人群。

大护甲B是后来出的,在好几项保障都做了升级。

大保镖的意外医疗部分是在社保范围内报销80%,而大护甲直接报销100%。

并且,猝死和综合交通意外的保额也提升了。

对于经常加班熬夜,或者经常打车出差的小伙伴,它更有针对性。

唯一降级的一点是少了意外住院津贴,但价格保持不变。

两款产品各有特色,不管买哪个都很划算。

我个人来说,因为更看重意外医疗的报销比例,所以更倾向于大护甲B。

以上几个版本,性价比都很高。

对于预算不高的小伙伴们,基本上已经够用了。

但是不知道大家注意到了没?

它们有一个共同的小遗憾。

就是意外医疗只能报销社保范围内的费用。

如果是社保外的自费药,比如烧伤烫伤用的社保外的药,就没办法报销。

并且保额最高只到50万。

如果想买到保障更好,保额也更高的产品,百万版本是更好的选择。

先说大保镖的至尊版本。

如果发生意外身故和伤残,大保镖可以理赔100万,猝死理赔50万。

发生意外医疗,最高能赔5万,0免赔,并且不限制社保范围。

不小心骨折了,受伤了的话,就可以放心大胆地用自费药了。

这个细节有多重要,之前有位刘先生的案例可以给你答案:

158买的保险,赔了一万七,可惜还是不够完美……

他买的是只能报销社保内用药的意外险,每年158元。

后来小拇指骨折出险,医疗费总共花了接近3万。

由于产品的意外医疗只能报销社保内的费用,所以最终只赔了17643.98元。

余下7200.66元的自费药没法报。

但是,如果他多花140块,买了能报自费药的产品,这7200.66元就能报掉了。

这笔钱,差不多够一家人一个月的生活费了。

真的是挺遗憾的。

所以大家有能力的话,一定要选择百万保额的版本。

但大保镖的至尊版有一个小缺陷。

如果发生意外医疗,但忘了用社保卡,大保镖至尊版的优势将会减一大半。

这是因为,大保镖至尊版规定了:

如果未经社保报销,大保镖只报销社保范围内的的费用,并且要减去100元免赔额,报销比例80%。

对于粗心大意的小伙伴,这是个蛮严重的问题。

这一点上,大护甲B至尊版改进了不少。

同样的情境下,大护甲B至尊版这么规定:

未经社保报销,对于社保范围内的费用,100元免赔额,报销80%。

而社保范围外的,0免赔,100%报销。

如果用了社保报销,则无论社保内外,都是0免赔、100%报销。

对比大保镖确实好了很多。

这一点也提醒了大家:

不管你买的什么产品,报销意外医疗费的时候,一定要记得带好社保卡。

此外,大护甲B还增加了300万的航空意外责任。

虽然实用性不是很大,但是有总比没有好。

以上说的这些,都是从事1-3类职业小伙伴适合的意外险。

如果是工地师傅、外卖小哥、户外建筑工人等高危职业的用户,选择相对会少一些。

贴心的我给大家找来了两款,适合高危职业的意外险:

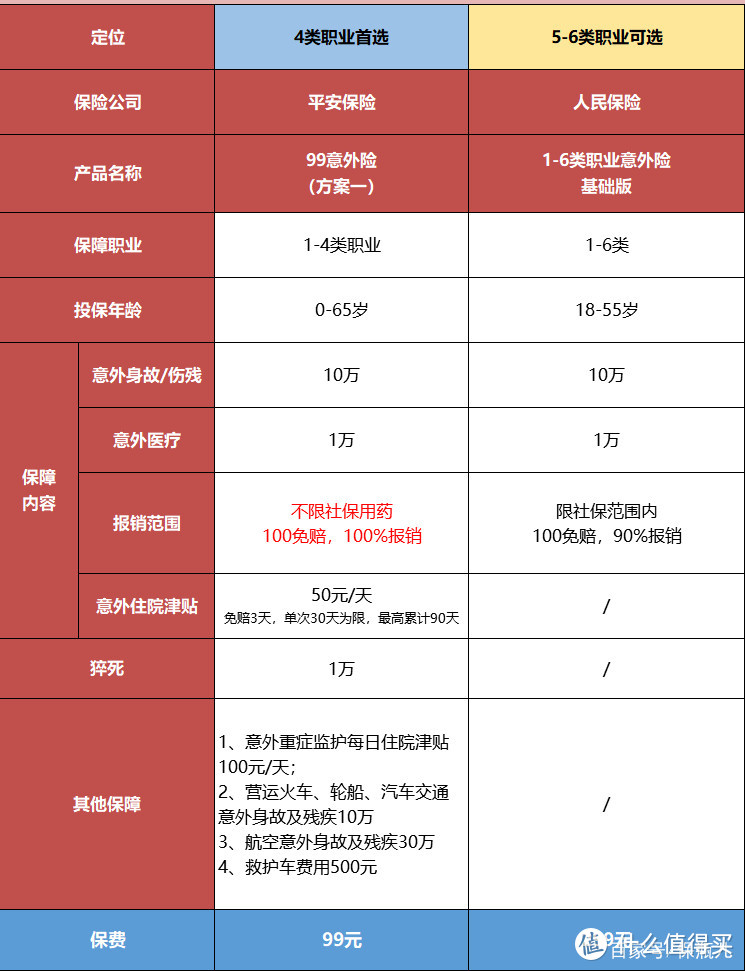

(1)平安99意外险——适合4类职业者

它有3个方案,保额最高能做到30万。

这里放的是方案1,每年保费99块钱。

意外身故/伤残赔10万,猝死赔1万。

意外医疗最高赔1万,在扣除100元免赔额后,不限社保范围100%报销。

如果住院超过3天,之后每天还有50块的住院津贴。

算是个小羊毛。

但它有两个小问题,大家要注意!

一是2米以上的高空出险,它不赔。

二是因为溺水或者自驾车超速去世或者伤残了,它的保额会减半。

估计是保险公司担心投保人自杀骗保吧。

考虑到4类职业能选的产品不多,这款还是蛮有优势的。

(2)人保1-6类职业意外险——5-6类职业考虑它

每年299元,身故最高可以理赔10万元。

意外医疗每年最高报销1万。

缺点是它只报销社保范围内的用药,并且还要先减去100元免赔额,报销比例为80%。

不过5-6类职业的意外险选择一直非常少。

考虑到它出来的时间很长,理赔的口碑也最好。

【理赔实录】高危职业出险,应该如何理赔?-2020年第27期

非常值得我们信赖。

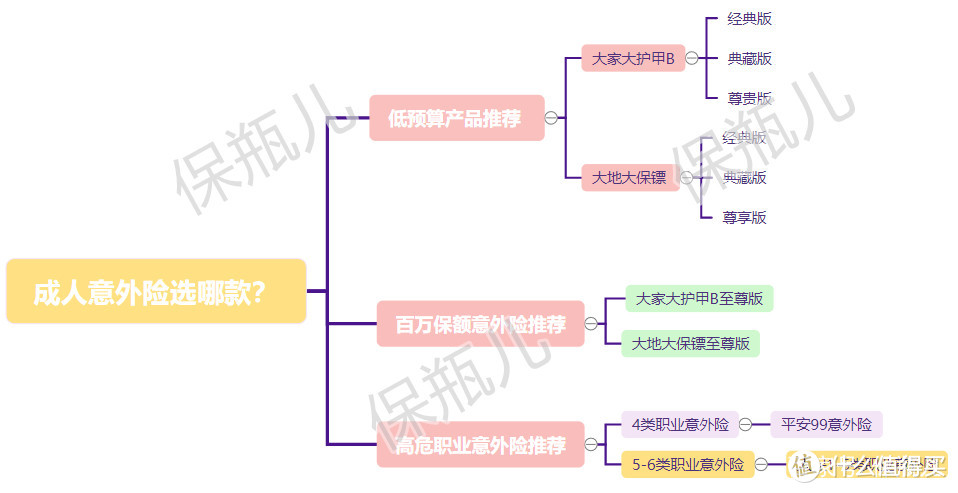

总结下,成年人选择意外险,首先要明确个人预算。

如果经济状况比较紧张,就考虑大家大护甲B和大保镖的的前三个版本。

看重意外医疗责任的选大护甲B,看重意外医疗津贴的选大保镖。

如果希望保障细节更完美,就选大护甲B或者大保镖的至尊版。

两款差别不大,优先选择大护甲B。

如果是高危职业选意外险,4类职业选平安99.

5-6类就选人保5-6类职业意外险。

下面这张图片更直观。

少儿意外险,什么值得买?

小孩子活蹦乱跳,出险概率更高。

意外险也必不可少。

不过,选择宝宝的意外险,思路跟大人的不太一样。

并不是保额越高越好。

国家对儿童的意外身故规定了理赔上限。

10周岁前意外身故,理赔额不得超过20万;

18周岁前意外身故,理赔额不得超过50万。

再加上孩子不承担经济责任,买意外险时,没必要买太高的身故保额。

但是因为小孩容易磕磕碰碰,所以意外医疗保障应该超级重视。

也就是要着重比较意外医疗的免赔额、报销比例和报销范围。

免赔额越低越好,最好为0。

报销比例越高越好,最好100%。

报销范围越大越好,最好不限制社保范围。

综合以上因素,我给大家选了2款。

保障内容都非常能打。

两款产品分别是平安小顽童和大地保险的大保镖少儿版。

首先,三大保障:意外身故、意外伤残、意外医疗,两款产品全都有。

其次,理赔概率较高的意外医疗部分,全都是0免赔、100%报销,还不限社保范围用药。

除此之外,这两款产品还有各自的特色。

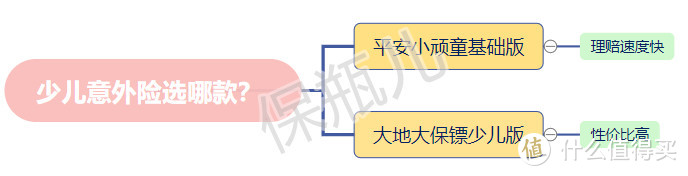

1. 平安小顽童

小顽童有两个亮点:

一是可以附加烧烫伤意外医疗。

1万块的烧烫伤意外医疗额度,只需要附加6块钱。

二是理赔体验特别好。

平安小顽童有闪赔服务,对于1万元以下的案件,支持在线理赔。

官方承诺3-5个工作日完成赔付。

对于这一点,我们实际发生的理赔案例非常能说明情况。

大部分的客户,在提交完材料后几天内就收到了赔款。

最快的一次,从上传材料到理赔到账,只隔了4小时。

【理赔实录】宝宝被狗咬伤,4小时闪赔817.1元!-2020年第42期

所以,如果期望理赔操作便捷、效率尽量高一点的,推荐小顽童。

2. 大保镖(少儿版)

大保镖的优势在于价格更便宜,意外医疗的保额还更高。

性价比杠杠的。

除此之外,大保镖还给了100元/天的住院津贴。

并且可以附加疫苗意外保障,只要多加9块钱。

唯一需要注意的是,大保镖的理赔,需要邮寄材料,所以周期会稍微长一些。

根据我们的经验,一般在7天内到账。

我们之前就发生过大保镖少儿版的理赔:

【理赔实录】孩子误吞玩具零件,意外险全额理赔409元——第175期

从报案到收到理赔款,用时恰好7天。

如果希望性价比高一点的,推荐大保镖(少儿版)。

总结下:

想要少花钱又追求理赔体验的,选平安小顽童。

追求高性价比的,安排大保镖。

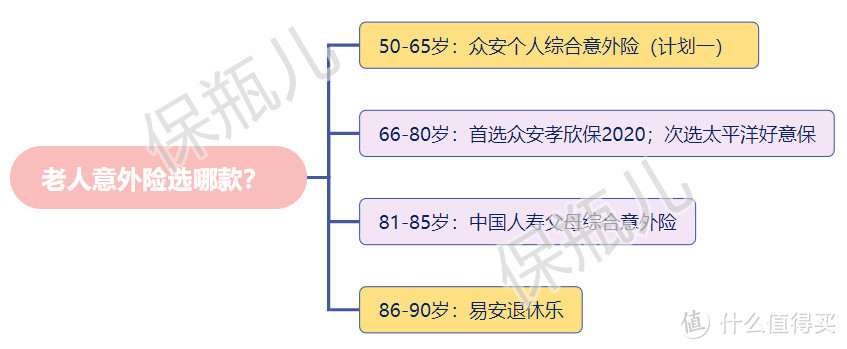

老人意外险,有哪些选择?

老人体质弱,不是闪到腰,就是走路滑倒,出意外的频率太高了。

所以,给爸妈买份意外险,真的很有必要。

我给大家选了五款。

基本上涵盖到了各个年龄段。

(1)爸妈年龄在65岁以下,首选众安综合意外险(计划一)

同类型产品里,它的意外医疗方面做得特别好。

只要意外出险,不限社保范围,0免赔,所有意外医疗费用,都能全额报销。

每年最高报销2万元。

价格还便宜。

每年140元,就可以买到10万元的意外身故/伤残保额。

如果坐飞机出事,可以再多赔20万。

乘坐私家车或者公共交通工具出事,可以多赔付10万。

它的理赔也相对顺畅。

如果爸妈不小心滑倒了,被重物砸伤了,或者被意外烫伤了,理赔款基本上到账都比较快。

【理赔实录】140元的意外险,烫伤理赔5275.55元—2020年第34期

(2)爸妈年龄在66-80岁,首选众安孝欣保2020(基础版)。

跟众安综合意外险(计划一)相比,众安孝欣保的意外医疗保障稍有缩水。

尽管仍然不限制社保范围。

但众安孝欣保多了100元免赔额,并且报销比例也从100%降到了90%。

(众安孝欣保做过改版,如果在改版之前买的小伙伴不用担心,报销比例还是100%)

不过,众安孝欣保在其他两个地方有小小的升级。

一是多了50元/天的住院津贴,以及1000元的救护车费用。

对于老年人来说,这两项都非常实用。

二是多了1万块的意外骨折责任。

不过要注意,这一项保障需要你多加钱。

加的钱还不少,都可以再来一份意外险了。

我不建议大家去附加。

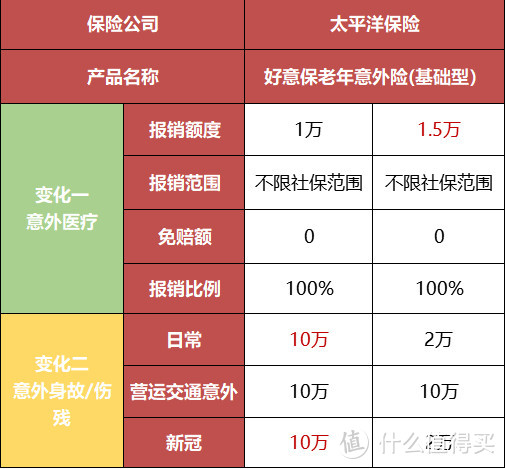

(3)爸妈年龄在66-80岁之间,次选太平洋好意保(基础版)。

好意保曾经也是我们强烈推荐的一款,这次我把它放在了66-80岁父母的次选。

这是为什么呢?因为它也做了改版。

意外医疗部分的保额从1万增加到1.5万。

并且还是不限社保范围,0免赔,100%报销。

这是改进的方面。

但是普通意外身故/伤残部分,它把保额从10万降到了2万。

稍微低了点。

不过,如果更看重意外医疗部分的,也可以考虑它。

(4)爸妈年龄在81岁-85岁,选择中国人寿父母综合意外险(尊贵版)。

国寿的父母综合意外险,保障特别特别简单。

意外身故/伤残保额有10万。

意外医疗保额1万块。

只报销社保范围内的费用,还有100元免赔额,报销比例只有90%。

除此之外,它还有50元/天的住院津贴。

算是个小亮点吧。

显然它没有前三款有优势,但在这个年龄段里,它已经非常不错了。

(5)爸妈年龄在86岁-90岁,选择易安退休乐。

除了86岁-90岁的老人,谁都不要买。

因为其他年龄段都有更好的选择。

老实说,易安退休乐的保障,比国寿父母综合意外险还要好一些。

同样是10万块的意外身故/伤残保障,1万块的意外医疗责任,并且只能报销社保范围内的费用。

国寿的父母综合意外险100元免赔额,保额比例为90%。

而易安退休乐是0免赔,100%报销。

不过,易安退休乐的价格却是国寿父母综合意外险的2倍还多。

大家根据父母的年龄进行选择就好。

总结一下:

如果父母年龄在50-65岁之间,选择众安综合意外险(计划一)。

66-80岁之间,选择众安孝欣保2020(基础版)。

81岁-85岁之间,选择中国人寿父母综合意外险(尊贵版)。

86-90岁之间,就选易安退休乐吧。

嘟嘟猫的嘟嘟

校验提示文案

东方骄子

校验提示文案

槿沐汐

校验提示文案

honeyfaye24

校验提示文案

parr

校验提示文案

尼克狐

校验提示文案

chachazhong

校验提示文案

Draculaj12

校验提示文案

哎呀AYA

校验提示文案

chachazhong

校验提示文案

尼克狐

校验提示文案

parr

校验提示文案

honeyfaye24

校验提示文案

槿沐汐

校验提示文案

哎呀AYA

校验提示文案

东方骄子

校验提示文案

Draculaj12

校验提示文案

嘟嘟猫的嘟嘟

校验提示文案