259

225

为什么说女性更要买重疾险?女性投保需要注意哪些问题?

2021-03-17 16:48:50

1点赞

2收藏

0评论

随着各大保险公司发布理赔年报,一些比较火的保险产品也给出了理赔报告,达尔文重疾险就是其中之一。

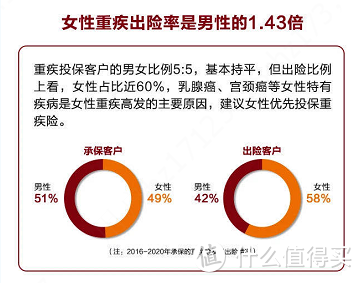

近期达尔文理赔数据出来了,这篇报告对理赔性别比例做了分析,发现女性出险率更高一些,女性出险率是男性的1.43倍。

这是不是意味着女性更应该买重疾险呢?女性投保要注意哪些问题?

接下来奶爸将对这些问题展开分析,主要从以下几个方面着手:

|为什么说女性更要买重疾险?

|女性投保需要注意哪些问题?

|奶爸总结

一、为什么说女性更要买重疾险?

随着达尔文5号焕新版上线,旧定义达尔文系列重疾险已经下架,但是保障责任却未终止。

奶爸觉得一份达尔文系列的理赔数据是最能说明其影响力的。

尽管达尔文系列重疾险才上线2年,却让300多家庭顺利获得理赔,免于陷入经济困境。

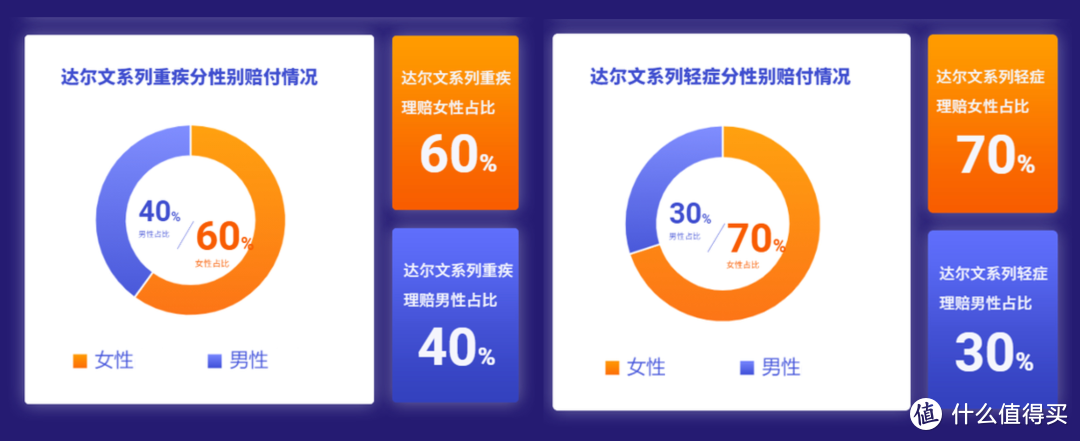

这一份报告的数据很多,而最让奶爸意外的却是男女重疾出险比例中,女性占了60%:

通过上图可以看到,不管是重疾还轻症,女性出险率都比男性高,这似乎有悖常识。

因为我们通常理解,女性的寿命比男性长,且较少抽烟喝酒,应该比较健康,为什么出险率高呢?

而且奶爸也查了其他保险公司的理赔年报,在男女承保客户基本持平的基础上,女性重疾出险率都是将近60%,是男性的1.43倍。

比如泰康人寿:

那么女性的重疾出险率为什么会高于男性呢?

奶爸觉得女性出险率高跟女性的生理结构有关,子宫肌瘤、乳腺癌都是女性比较高发的疾病,这些疾病在女性婚后患病的风险可能增高。

而且女性在现实生活中也会承受很多压力,有来自家庭的,也有来自职场的,还有作息不规律,都可能让疾病有机可乘。

不过知道女性重疾高发的原因并没有什么意义,我们更应该关心的是,如何转移重疾风险。

因为重疾的治疗是一个比较漫长的过程,如果没有足够的经济支撑,就算有治愈的机会,面对昂贵的医药费也只能放弃。

因此女性朋友需要给自己一份保障,抵御重疾风险,那么投保有哪些需要注意的地方呢?

二、女性投保需要注意哪些问题?

女性不管是在家庭中还是职场中都扮演着重要角色,给自己一份重疾保障,是对自己负责也是对家人负责。

下面奶爸给大家分析一下,女性投保需要注意的一些问题:

1. 高发疾病需要覆盖,可以选择二次赔付

比如奶爸前面提到的乳腺癌属于癌症的一种,当然按照银保监会对重疾险的规定,这一疾病肯定在保障范围内。

不过癌症复发、转移的可能性比较大,因此可以附加癌症二次赔付,可以更好地转移风险,保障更全面。

2.产品有额外赔付更好一些

目前市面上有不少产品重疾都有额外赔付约定,有额外赔付可以提高重疾保障力度,对被保人更为友好一些。

3.保额要足够

重疾治疗的过程一般都比较漫长,除了患病后三五年不能工作外,还有高额的治疗费用缺口,常说的癌症需要12-50万不等,如果保额过低,根本起不到转移风险的作用。

因此女性朋友投保时一定要选择足够的保额,理论上越高越好,不过也要考虑保费预算,在经济允许的前提下,尽量提升保额。

下面是目前比较高发的重疾的治疗费用(如图),大家可以根据这个表看看需要买多少保额。

4. 注意产品的免责条款

重疾险都有免责条款,在投保时一定要仔细阅读,免得在出险时被拒赔。

三、奶爸总结

通过达尔文理赔报告,我们知道了女性重疾出险率较高的事实,因此女性投保重疾险显得更为重要。

不过话说回来,重疾保障不仅仅只有女性需要,其他人群有条件也应该配置,毕竟目前重疾发病率还是比较高的,一份重疾险也许可以避免一个家庭陷入没钱治病的困境。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。