233

135

国联益利多,增额终身寿险测评,收益高不高?

2021-09-23 18:29:27

0点赞

2收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

又有一款理财型保险下架了。

在银行利率下行、理财产品暴雷的当下,

理财险安全,收益稳定,

尤其是增额终身寿险,流动性还很强,

自然成了投资界的香饽饽~

而保险公司也傲娇起来,

卖够就收摊,不等人~

那么,即将下架的理财型保险还值得买吗?

今天就来测评下这款理财险,国联益利多增额终身寿险。

N1

国联益利多增额终身寿险,怎么投怎么领?

老规矩,先看产品形态:

国联益利多增额终身寿险,

本质是寿险,

保额会终身以3.5%复利递增,

身故即赔(赔多少,参考上表)。

最高70岁能投,还支持隔代投保,

老人有钱想给孙辈买,它很适合~

投保门槛也超低,

年交2000起,最长能分20年交,

缴费期内还支持加保,

而且加保按投保时年龄计算保费,

很适合预算低的朋友,先上车再补票。

重点是,它的现金价值很高,

还支持减保,

所以很多人都是中途减保/退保领取现金,

充当养老金、教育金等。

想什么时候领,就什么时候领,

流动性很6~

因为现金价值都写进合同里,

怎么领,领多少,收益率能提前算出,

下面咱就来测算一下~

N2

国联益利多增额终身寿险,收益怎么样?

案例一:中途不领取

企业高管静香,

年交保费15万,10年交费:

如图,投保第8年,现价125万,

超已交保费120万,保单没交完就回本了。

65岁时,现价约303万,保费实现翻倍!

80岁时,现价约508万,是保费的3.38倍!

100岁时,现价破1千万,是保费的6.73倍,

收益达到3.49%!折合单利11.36%。

案例二:中途领取

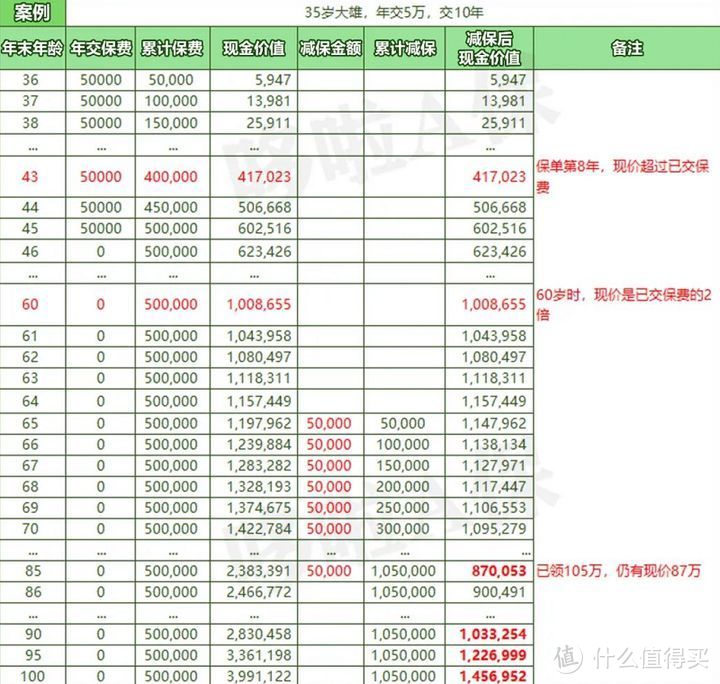

35岁的工薪族大雄,

想从65岁起每年领5万补充养老金,

他现在投保国联益利多,

每年交5万,交10年:

如图,

同样在第8年,保单还没交满时,

现价就超过已交保费,实现回本。

60岁时,现价已经是保费的2倍。

65岁时,此时开始每年领取5万,

领到85岁时,累计领取有105万。

这时候,要是遇上什么事,

现价还有87万,能一次性取出来应急。

累计收益192万,是本金的3.84倍。

综合来看,国联益利多增额终身寿险,

不仅收益高,回本速度也不错,

那对比其他优秀产品,还能排上号不?

N3

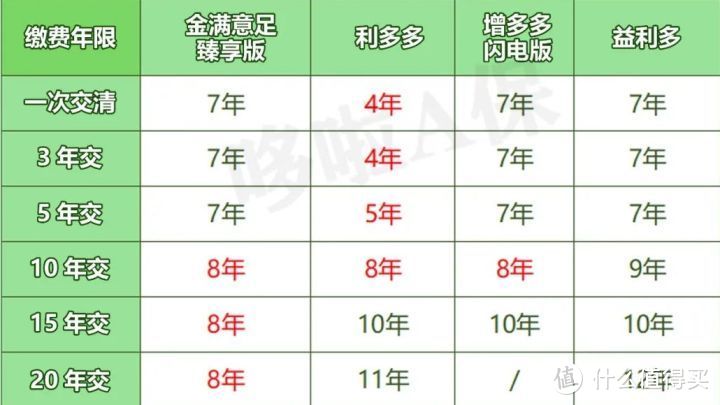

国联益利多增额终身寿险,对比3款热门产品

我选了3款收益不错的产品来对比,

案例:30岁大雄,年交10万。

看看不同缴费方式下,国联益利多怎么样。

很明显,

金满意足臻享版各交费方式下收益都最强,

妥妥的全能实力派~

追求高收益的朋友,首选它。

再来看看回本速度:

很明显,短期缴费利多多返本更快,

长期缴费金满意足臻享版返本更快。

这么看来,

国联益利多增额终身寿并不出彩,

但它的加保功能不错,

保费按第一次投保年龄计算,

也不需要补交前期保费利息!

而且保险公司的背景十分强大,

注册资本20个亿,

持股前5股东均为无锡市政府背景的国有企业:

最近恒大暴雷,

很多朋友对投资的安全性非常重视。

国联益利多,收益稳稳当当,很难得。

我叫哆啦,是专业的保险测评师。

如果你有保险疑问,欢迎在下面留言咨询我。

用户昵称是什么

校验提示文案

值友8504663534

校验提示文案

值友8504663534

校验提示文案

用户昵称是什么

校验提示文案