307

189

重疾险忽视这几点,理赔损失几十万!

2021-06-07 20:56:58

0点赞

2收藏

0评论

创作立场声明:纯科普

看头像,L女士是个十分甜美的女孩子,完全瞧不出已为人母。

去年2019年11月,她加了我们的规划师陈杭老师的微信。

在陈杭老师的推荐下,她给老公和孩子都做足了保障,并给自己投保一份横琴优惠宝重疾险。

5月1日生效,保障终身,保额50万。

每年交保费5250元,交30年,累计总保费157500元。

如果60岁前患了规定的112种重疾,可赔80万;60岁后可赔50万。

如果患了规定的25种中症,给付30万,可赔2次;

患了规定的50种轻症,给付20万,

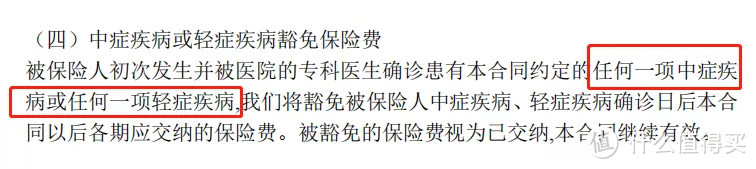

如果患了轻症或中症,合同依旧有效,而且之后的保费就豁免了。

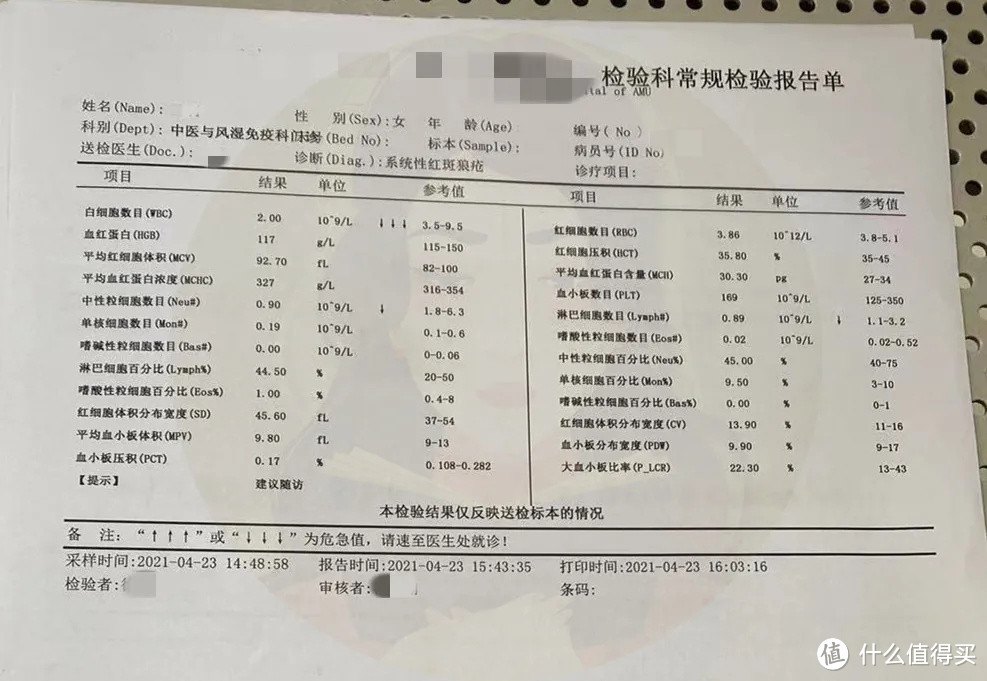

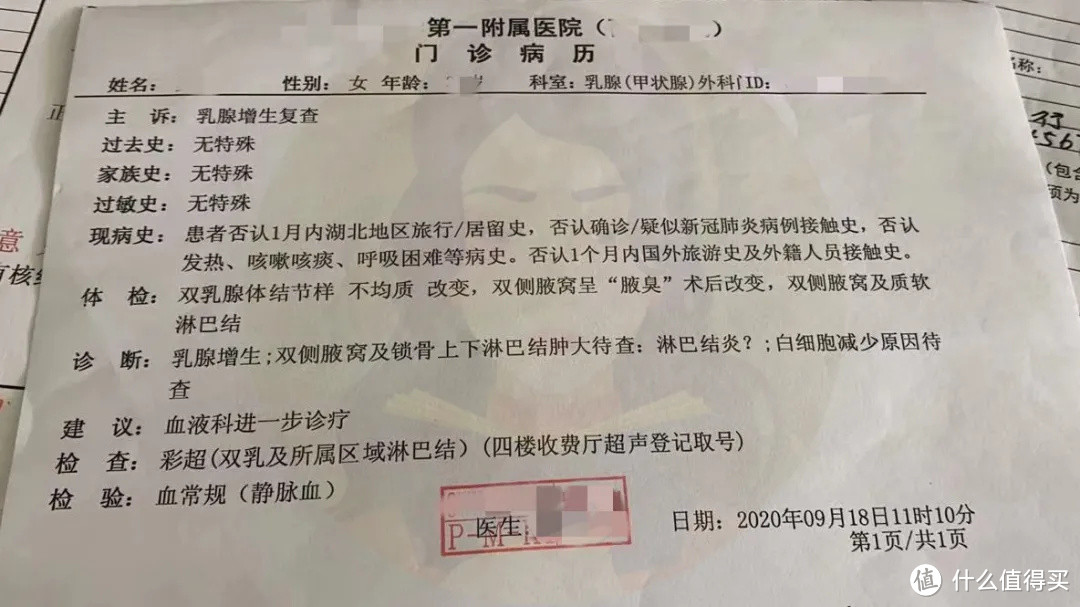

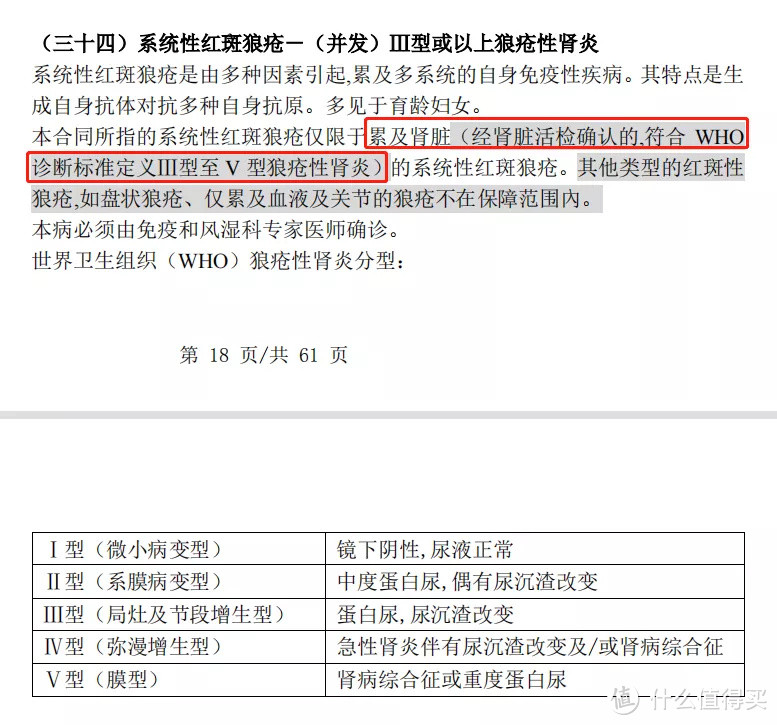

2021年4月16日,L女士在医院做体检,检查时发现白细胞远低于正常值,疑似系统性红斑狼疮。

回来后与规划师陈杭聊及此事。

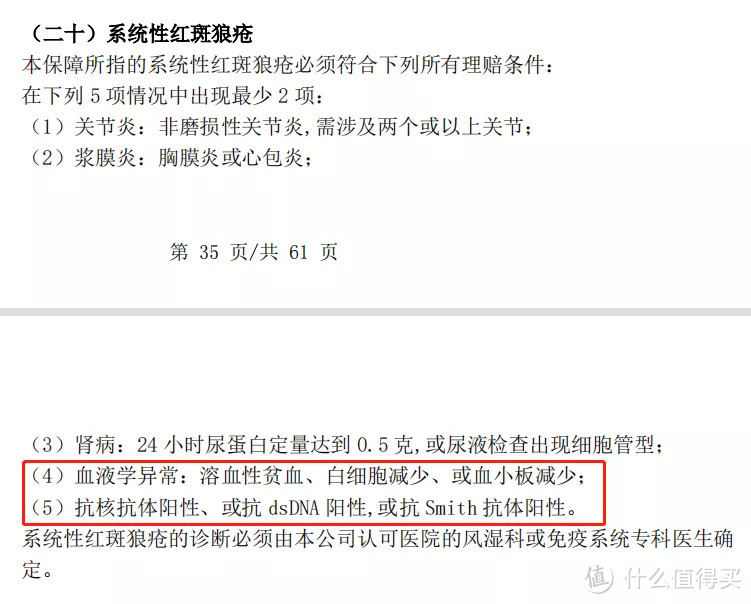

陈杭老师点出,这个病属于横琴优惠宝重疾险保障的疾病,是可以申请理赔的。

于是立刻拉群,请保瓶儿的理赔老师为L女士分析。

理赔老师建议L女士去做血检,尽快确定病情。

因为这个病会导致皮肤出现红斑,关节出问题,累及肾脏和器官,十分危险。

4月23日,L女士去医院做了血检,确诊是系统性红斑狼疮无疑。

看病历中的信息:

白细胞数目2L,中性粒数目0.9L;

淋巴细胞数目0.02L;抗核抗体呈阳性。

十分符合中症的规定。

我们预计可以帮L女士拿到30万的中症理赔款。

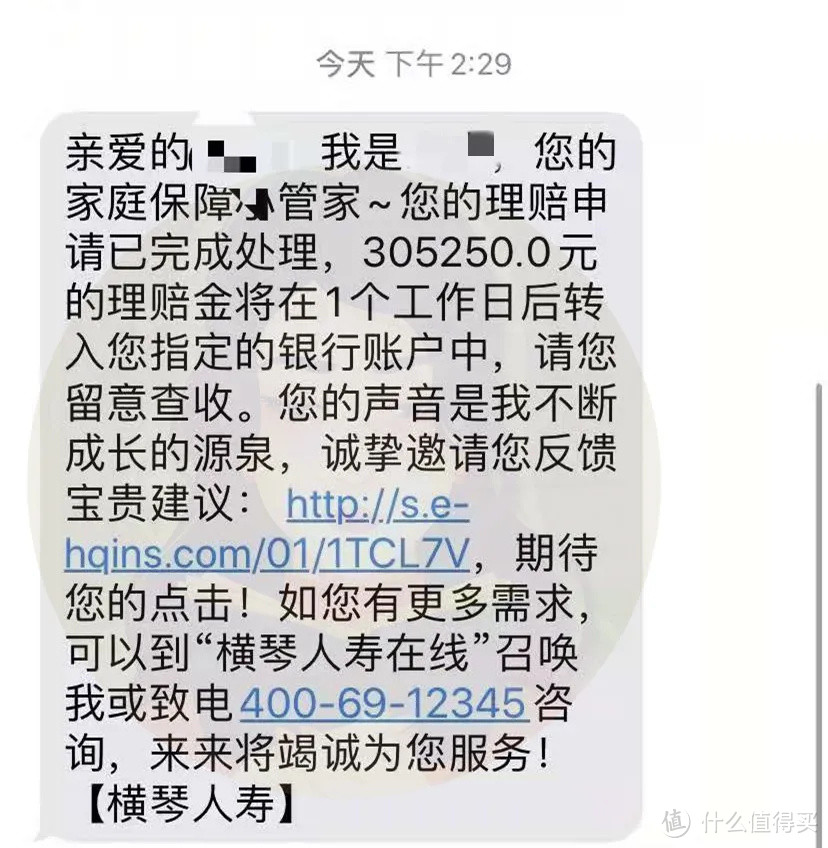

加上2021年的保费L女士提前交了,到时会一起退回来,一共是305250元。

检查费花了三千多,理赔老师让L女士同时找医疗险和重疾险所在的保险公司报案。

用百万医疗险报销治疗费用,重疾险获赔的30万用于补偿生活上的损失。

提供理赔资料时,有一个小插曲。

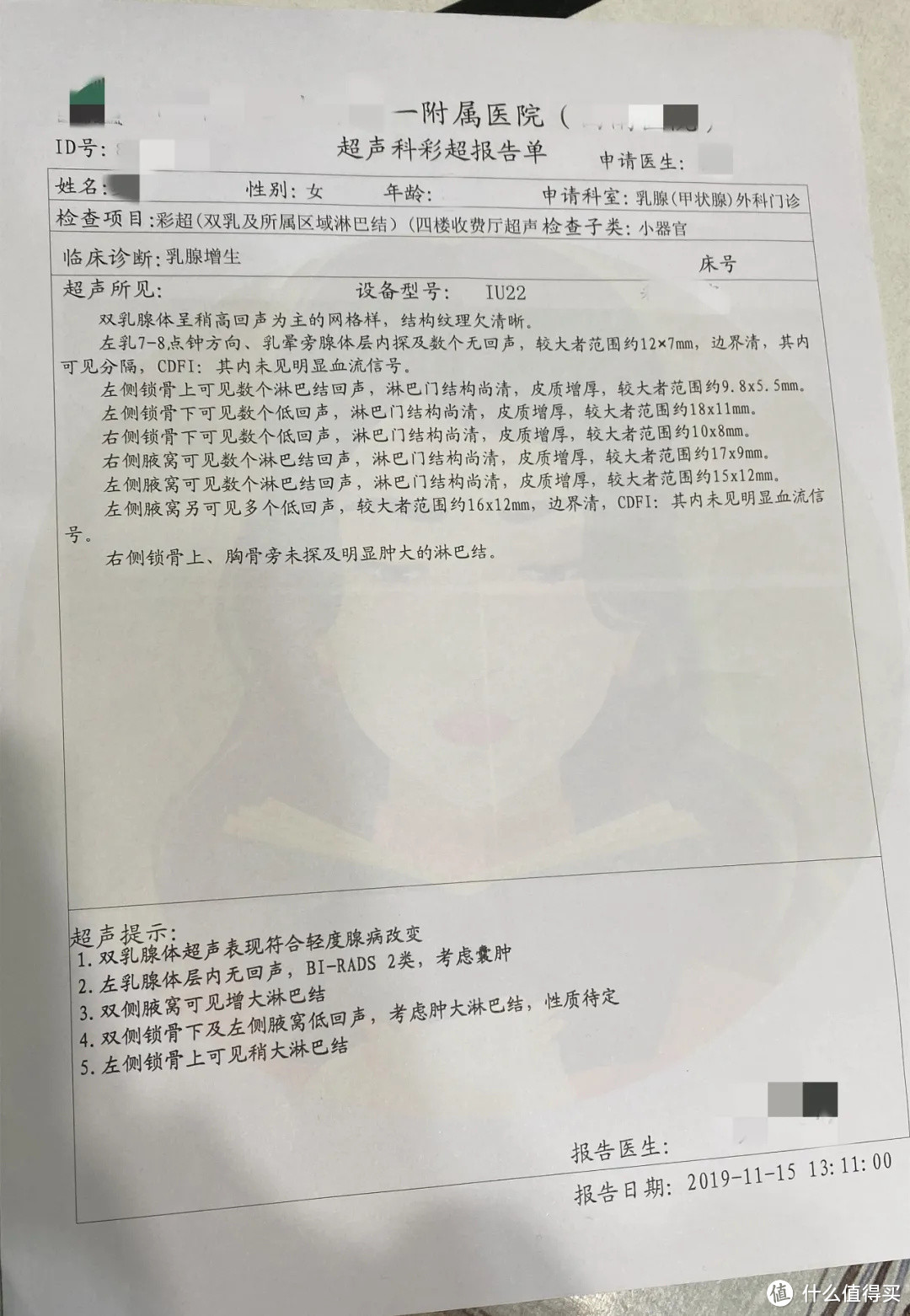

L女士在2020年9月18日做了结节体检。

此时正处于重疾险的等待期,担心会被当成既往病史拒赔。

理赔老师请她把体检报告发过来,上面只说了结节的问题,并没有提及系统性红斑狼疮。

没啥大影响,理赔老师找保险公司沟通好后,让L女士先提供手头有的资料。

因为这个案子金额不小,保险公司特地派人去L女士家里面谈。

调查员细问了一遍前因后果后,又让L女士补充了19年、20年的结节检查报告。

好在陈杭老师一开始就把控好了健康告知,严谨地帮她走核保、选产品,绝无疏漏。

保险公司找不出问题。

但过去十来天,保险公司仍未打款。

理赔老师多次致电催办。

5月20日,305250元理赔款打入L女士账户。

如果后期患有其他重疾、中症或轻症依然可以理赔。

并且后续29年的保费不用再交了。

有一点很有意思。

横琴优惠宝在当时并不算市场底价,也不算大公司出品,为什么L女士要选它呢?

因为L女士患有乳腺结节,还有淋巴结肿大。

这一条,虽然和系统性红斑狼疮毫无关系,但是不符合绝大多数重疾险的健康告知。

如果贸然投保,那么被查出来,保险公司完全有权拒赔。

面访时,保险公司的调查专员就特意来查了这一项。

当时,陈杭老师建议L女士先调养一段时间后,找时间给乳腺做个分级。

2019年11月,L女士查出乳腺结节肿大,和乳腺结节2级。

于是陈杭老师帮L女士选了一些核保宽松的产品。

海保人寿核保宽松,但赔付比例太低;

国富人寿嘉和保有额外赔,但缺失了高发轻症慢性肾功能障碍……

一个个测下去,总觉得不够完美。

直到横琴优惠宝的出现。

(这些产品已全部下架,所以后面的叙述不会有任何推销成分。)

它的女性价格非常便宜。

中症、轻症赔付比例在市场上很有优势,60岁前患重疾还可以额外赔60%。

最重要,它的核保很宽松。

L女士的情况,走人核可以正常买,不用除外,不用多付保费,出险了也能正常赔。

L女士当下拍板,投保了横琴优惠宝重疾险。

事实证实,陈杭老师的选择非常正确。

先是出险后,让来访的保司人员挑不出错来,痛快赔钱。

后续更直接帮L女士省了152250元保费。

横琴优惠宝的保障责任中,有一项是豁免保费。

如果患了中症或轻症中的一项,可以豁免之后的保费。

L女士只交了第一年保费,就查出了系统性红斑狼疮。

那么后面的29期保费,累计152250元就不用交了。

所以啊,大家一定要尽量选带轻、中症的产品。

现在市面上有一些只保纯重疾的产品,看似价格美丽,实则让人心惊。

因为重疾险中的轻症和中症,治疗费用并不低。

之前有用户患了轻症中的不典型心梗,9天治疗费花了81136元。

详情可见:【理赔实录】不典型急性心梗,理赔150000元

而且发生概率也不低。

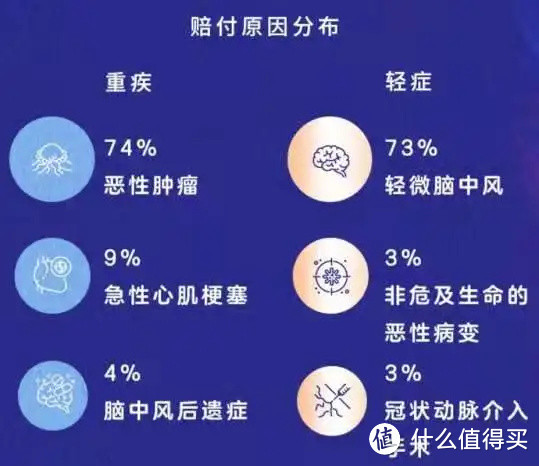

根据泰康和太平洋2020年的年报来看,轻症的赔付比例并不低。

试想,如果买了纯重疾的产品,当你患了轻、中疾时,却要自己承担几万甚至几十万的治疗费,心里会好受吗?

再者,只有恶化为重疾才能赔,这病你是治还是不治呢?

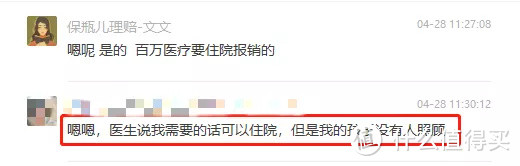

L小姐在治疗时,有句话让我很想哭。

当时刚被诊断出重疾,医生要求住院。

一般人第一个考虑的,多半是自己能不能活下去。

尤其对女性来说,患了这种会浑身长红斑烂疮,严重毁坏颜值的病,怕是痛不欲生。

但L女士却没有考虑自己,而是心疼:“我的孩子没有人照顾。”

真是可怜天下父母心。

我们的理赔老师也是位母亲,听到这话时心都要揪住了,立刻抓紧帮L女士催理赔款。

希望理赔下来的30万可以给家里一点安慰,让罗女士可以安心治疗。

同时,有一点要提醒女士。

系统性红斑狼疮是一种非常难好的病,非常容易恶化。

如果后期累及肾脏,恶化为Ⅲ、Ⅴ、Ⅳ级系统性红斑狼疮,请一定要第一时间告知我们。

我们一定会继续帮你申请理赔!

最后,借L女士的事,给大家3个忠告。

第一,千万不要选有高发病种缺失的重疾险。

所谓的高发病种,除了银保监会规定的那28种重疾和对应的轻症。

还要考虑自己的身体情况,有没有哪一项指标高,有没有结节,家庭病史也不要放过。

像L女士,常年白细胞偏低。

买重疾险时,就要格外注意再生障碍性贫血、骨髓瘤、系统性红斑狼疮等疾病。

第二,如果有保费豁免责任,尽量加上。

像L女士这次就靠保费豁免,省了152250元。

第三,除非加保,不然尽量别买纯重疾的产品。

这点在上面已经和大家说过了。

只是辨别产品,需要很强的专业性。

当然,如果是通过我们投保的朋友,这个事情直接交给我们来做就好啦。