262

100

中荷家业常青G款终身寿险,保额递增3.5%,对比和泰增多多怎么样?

2021-01-12 20:57:10

0点赞

1收藏

0评论

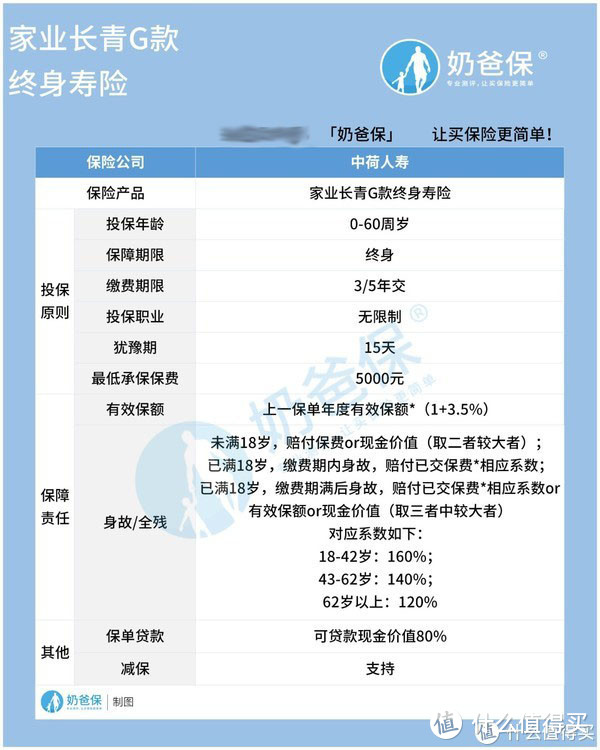

中荷家业长青G款终身寿险是中荷人寿推出的一款增额终身寿险产品,它约定保额每年递增3.5%,经过长时间的复利递增,保额将会达到较高的水平。

此外,这款产品投保不限职业,基本上大部分消费者都可以投保,最低承保保费为5000元,投保门槛不算高,是作为财产传承、规避身故风险的有效工具。

那么这款产品保障到底怎么样?能给消费者提供什么样的保障?对比和泰增多多有没有优势?

奶爸将通过以下几点对以上问题进行分析:

│中荷家业常青G款终身寿险怎么样?

│对比和泰增多多有何优势?

│奶爸总结

一.中荷家业长青G款终身寿险怎么样?

为了让大家直观了解这款产品的保障内容,奶爸还是照老规矩做了一张基本信息表,我们一起来看。

1.投保原则

投保年龄:0-60岁,投保年龄范围还算不错,基本能覆盖大部分人群。

保障期限:终身,可以为消费者提供终身人寿保障,比较稳定。

缴费期限:可选3/5年交,投保较为灵活。

投保职业:不限投保职业,所有职业都可投保,比较友好。

犹豫期:15天,犹豫期内退保基本不会有经济损失,但犹豫期后退保可能会有较大经济损失。

最低承保保费:5000元,门槛不算高。

有效保额:有效保额=保单上年度有效保额*(1+3.5%),保额逐年递增3.5%。

2.保障内容

身故/全残:被保人未满18岁,在保险期间身故,赔付保费or现金价值(取二者较大者);被保人已满18岁且在缴费期内身故,赔付已交保费*相应系数。

被保人已满18岁且在缴费期满后身故,赔付已交保费*相应系数or有效保额or现金价值(取三者中较大者)。

保单贷款:保险期间,消费者可向保险公司申请贷款保单80%现金价值,最长贷款期为6个月。

减保:消费者可通过减保领取保单现金价值,缓解经济危机。

以上就是这款产品的保障内容,可以看到,它保额逐年递增3.5%,如果被保人比较长寿,那么身故后其受益人可以获得一笔不错的保险金,可作为财产传承。

此外它还支持保单贷款和减保功能,被保人在经济困难期间可以通过此功能领取保单现金价值,用以缓解经济危机,功能设置比较人性化,是一款较不错的终身寿险产品。

二.对比和泰增多多有何优势?

和泰增多多也是市面上比较不错的增额终身寿险产品,那么中荷家业长青G款和它对比如何?有没有优势?

奶爸已将将它们的保障内容整理在了一张表格中,下面我们直接来对比分析:

可以看到,这两款产品不同的地方还是比较多,为了方便大家直观了解,奶爸已经将它们不同的地方用红色做了标记,下面来一一分析。

1.投保年龄

中荷家业长青G款投保年龄为0-60岁,而和泰增多多投保年龄为0-70岁,相比之下,和泰增多多投保年龄范围更广,能让更多的人群投保,具备一定优势。

2.缴费期限

中荷家业长青G款缴费期限可选3/5年交,而和泰增多多缴费期限可选趸交/3/5/10/15/20年交,相比之下,和泰增多多缴费期限选项更多,投保更为灵活。

3.起投保费

中荷家业长青G款最低承保保费为5000元,而和泰增多多最低投保保费根据缴费期限不同,设置不同,趸交为5000元起,年交1000元起,月交200元起。

相比之下,同样是年交,和泰增多多1000元就可以参与投保,投保门槛更低,消费者保费压力较小。

4.加保

中荷家业长青G款不支持加保,而和泰增多多70岁前可不限次数加保,相比之下,和泰增多多有加保功能,可以满足消费者高保额的需求,比较不错。

以上就是这两款产品的对比分析内容,可以看到,它们各有特点,但相比之下,和泰增多多保额递增率要高一些,且投保更为灵活,对消费者比较友好。

当然,保险产品没有绝对的好与不好,主要还是看能不能满足消费者的需求。

三.奶爸总结

总的来说,中荷家业长青G款终身寿险可以为消费者提供终身人寿保障,且保额逐年递增3.5%,复利的情况下,保额收益比较不错。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“奶爸保”。