346

364

保中有你 篇二十八:如何选择一款中意的重疾险指南(一)

2020-09-18 19:43:10

0点赞

1收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

“我想买重疾险,哪个产品好呀?或者给我推荐一款性价比高的产品?”像类似这种问题,作为保险经纪人几乎最经常遇见的问题。

市场上大量重疾险产品层出不穷,保障内容和责任也是让人眼花缭乱。但由于重疾险大多数是保障至终身,交费时间长,保费相对较高,使得很多客户面对市场的众多保险公司产品不知所措。

现在就用大白话,简明扼要地跟您挑选重疾险。

01重疾险到底是什么呢?

很多客户只知道应该买重疾险,却很多不知道其到底作用是什么?

一定先要了解清楚重疾险的功能,才知道买它的意义。重疾险是确诊保险合同中约定的重疾病种,并达到理赔条件后,保险公司一次性给付合同约定保额(也就是直接赔付一笔钱)。

由于我们现在都建议客户配置高额的百万医疗险,那重疾险功能更多的弥补因病工作中断期间的收入损失、医疗险所无法报销的后期持续费用如康复费、护理费、营养费等。

这些重疾险的功能,是医疗险所无法实现的,也就是说能有一笔钱,在我们最需要的时候,可以自由支配,让我们的经济不受影响。

02重疾险购买原则

大多数人有购买保险需求,基本都是在有了宝宝之后,觉得应该为宝宝配置保险,然而却忽略了大人自己的基础保障。大人是家庭的经济支柱,并且发生的风险高于儿童。

所以从专业的角度选择购买重疾险原则:

先保大人(家庭家庭经济支柱)、再考虑孩子、其次考虑老人。

考虑自身足够的保额及全面的保障责任及条款,再考虑保险公司品牌、大小。

03重疾险都有什么呢?

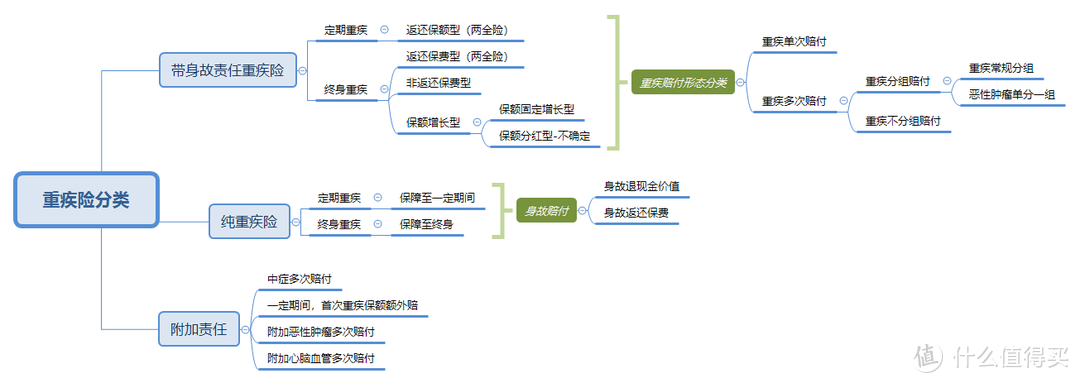

市场上各家公司重疾险产品众多,真心能让人看着眼花缭乱的,那到底都是哪些类型产品形态呢?我们应该先捋清众多重疾险产品形态都有什么?再根据自身需求、预算再进行选择哦!

一、带寿险责任重疾险

之前市场上大多数重疾产品均带身故责任,因为带身故责任,所以也叫储蓄险。

很多客户都怕保费交掉了,就白白花掉了。带身故责任的重疾险,之所以叫储蓄型重疾险,就是有一定储蓄功能,如果一辈子平平安安,那么身故后保额给付给受益人。如果含生存责任,则保额给付给生存人。

但需要特别说明:身故和重疾两种责任,市场上绝大部分产品是二者中择其一赔付的,哪个先发生就赔付哪个。举例,如果被保险人先发生了重疾,那么重疾赔付后,身故责任就终止了。

返还保额型(两全险)

返还保额型也是生死两全险,一般都是定期保障,保障期间例如保至60周岁、70周岁或80周岁(可选),在保障期间内发生重疾或身故赔付保额,保障期间结束时仍生存,给付生存人保额,保险合同责任终止。此类产品在重疾市场上基本选择余地很小。

返还保费型(两全险)

这个名字,很多客户一听就非常喜欢,因为会返还保费呀!客户选择一定的年龄,如果到这个年龄仍生存,并且没有理赔重疾或身故,所交的保费全部返还,之后保障责任还有哦。有些重疾险产品直接就是返还保费型,还有部分重疾产品是可以选择附加两全保险的,直接举栗子:

这个案例是为0岁的娃投保50万保额重疾险,附加两全险,如果65周岁之前没有赔付过重疾或身故,那么在65周岁时,返还已交所有保费哦!返还保费后,保障合同继续有效!

这类型产品附加两全险,还是建议给宝宝选择,因为相对附加的保费相对较低些。对于大人的附加保费相对较高,同等的保费下,选择更高的保额更有意义。

非返还保费型

非返还保费型目前也是大部分客户选择的产品类型。保障期间,如果罹患重疾赔付保额,如果一辈子平平安安,身故后赔付受益人保额。

保额增长型

上述所提到的都是固定保额(购买时合同约定的基本保额)。保额增长型是保额会随着时间的推移而增长。分为保额分红型和保额固定增长型(近期保险公司推出新型产品)

保额分红型通常也叫英式分红,无论身故或是重疾赔付时,给付保额均为基本保额+累计红利保险金额。但需要注意的是,分红是无法确定的。

保额固定增长型,这类产品也是近期保险公司新开发的产品形态,这里能增长的保额是单独指重疾保额,重疾基本保额按合同规定的一定比例递增,最高增长至基本保额的200%。

保额增长型产品,由于未来是有一定保额的增长,所以保费相对来说较高,从单纯杠杆作用来看相对较低。

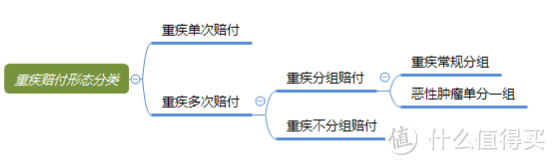

上述简单的梳理了重疾产品的类型,现在再来看看重疾病种赔付次数和重疾病种赔付组别划分(因为市场上多数产品都已经是轻疾多次赔付,这里不再赘述):

重疾单次赔付

重疾单次赔付的意思是指重疾仅赔付一次,赔付后保险合同终止。

如果保费预算十分有限或补充重疾保额的话,可以选择重疾单次赔付产品哈!

重疾多次赔付

重疾多次赔付也是目前重疾市场上主流产品,建议客户在保费差别不大的前提下,尽量选择重疾多次赔付。随着医疗技术的发达,高发的甲状腺癌、乳腺癌、宫颈癌等重疾治愈率非常高,甚至有些已经痊愈。但如果选择重疾单次赔付的话,理赔后保障合同终止,意味着以后无法再拥有任何保障的机会。而对于心脑血管等疾病仍是老年人高发的疾病,如果选择重疾多次赔付,至少还有其他重疾病种保障责任存在。

同时,重疾病种分组也是有一定学问的,分为重疾分组及重疾不分组。

● 重疾分组的意义是将重疾病种分成几组,一般会将同类型病种或关联型病种为一组,同一组中其中一种重疾发生理赔,其余同一组内的其他重疾责任终止。剩余组别重疾责任依旧有效。

目前市场上重疾多次赔付分组产品形态中,大部分已经将最高发的恶性肿瘤单分一组,提高其他病种理赔几率。

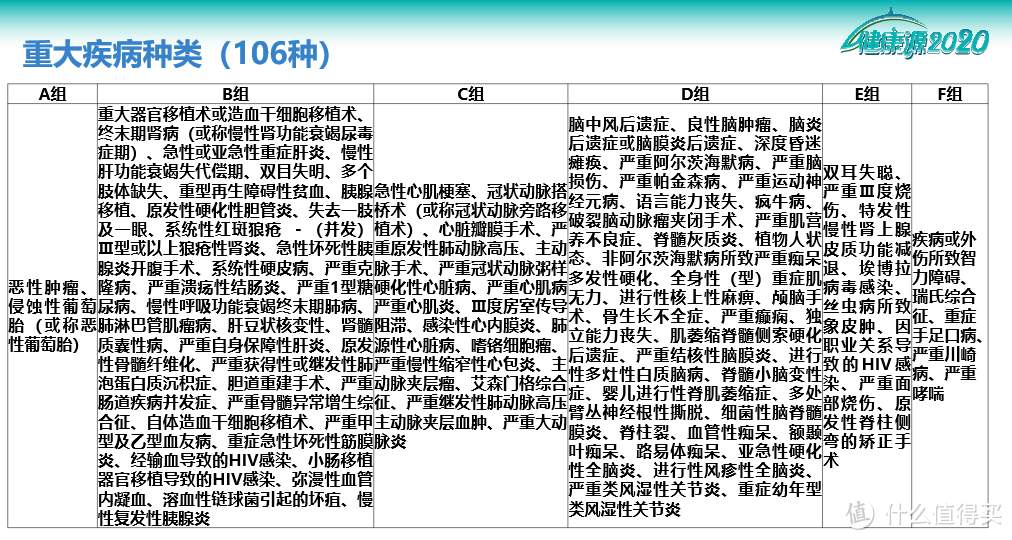

可以参考天安人寿健康源(2020)重疾分组:

如果选择重疾分组的话,建议最优的考虑是:

1)恶性肿瘤单分一组

2)分组数量越多越好(每组病种相对就会越少)

高发疾病分在不同组(如恶性肿瘤、重大器官移植、心肌梗塞、脑中风后遗症等)

●重疾不分组意义是重疾病种不分组,确诊一种重疾发生理赔,其他剩余合同约定的重疾责任依旧有效的。

典型不分组重疾产品工银安盛御享颐生为例:如果被保险人发生其中恶性肿瘤疾病,保险公司赔付基本保额后,剩余105种重疾责任继续有效。

关联病种理赔不受任何影响!

上述是重疾分组和不分组的区别,由于重疾不分组病种理赔几率更大,所以通常保费相对重疾分组的保费较高。

未完待续。。。。。下篇详细介绍纯重疾、以及如何避坑、重疾险保额如何确定等!

如果有任何问题,欢迎留言!