348

364

星享福2020,好好的产品怎么比金生有约贵了这么多?

2020-08-24 22:27:43

0点赞

1收藏

0评论

前几天写过《年纪轻轻,净想退休 — 我梦想的养老圣地…》,我妈给我发了条微信:

“养老社区真好,你能不能让我也住上?”

我说“妈你放心,我肯定养你老”

我妈说“不,我也想住养老社区,这么好的环境,比你养强多了”

我艰难地发了条表情包“妈,等我努力赚钱!先攒个几百万……”

我妈回复“那估计是够呛了”

被亲妈怀疑之后,我开始看各种年金险,准备为今后的养老社区,做好铺垫

虽然我现在没钱,不代表以后没有,不代表我的粉丝们没有

因此为了我的读者,我也应该仔仔细细测评年金险产品

为他们挑选出最优质、最适合、最划算的产品,各位加油,我相信你们的实力!

下面言归正传,今天我挑出来的这款年金险,也刚上线不久—— 星享福2020

你们听过的“星禧养老年金”,也是它。

承保公司是复星保德信人寿,于2012年9月正式成立。背后股东是【复星】与【美国保德信金融集团】。

复星系我有必要介绍一下,复星系是民营资本金融巨头,产业涉及保险、地产、医药、矿业、传媒,实力非常雄厚,包括复星联合健康、永安保险、复星保德信都属于它的分支。

最新一季度的偿付能力报告显示,复星保德信的核心偿付能力充足率和综合偿付能力充足率均为161.61%,最近一期的风险综合评级为B,均达到监管要求,运营也一直很稳定,大家可以把心放到肚子里

说回产品,这是一款递延型养老年金,和之前十步测评过的中荷人寿金生有约属于同类型产品。不过二者之间也是有区别的,金生有约属于高领取型年金险,而星享福2020属于高现价型年金险。

基本信息都在表格中体现了。保障终身,支持趸交、3年、5年缴等多种缴费期限。领取方式支持月领和年领,起领年纪正好覆盖男女性退休的时间。

除此之外,星享福2020还有四大特点:

第一,领取灵活,可选增额领取或等额领取。

增额领取:开始领的钱少,以后领钱,每年按6%复利增长,总收益高,大头钱留后面,适合做资产传承;

等额领取:开始领的钱多,总收益偏低,相对更适合养老。

增额领取虽然前期领的钱少,但是总收益更高,具体选择哪种方式可以根据自己的需要,灵活选择。如果想退休的时候多领钱,就选择计划2;如果想留给后代多点钱,就选择计划1。

第二,星享福2020的现金价值很高。前面已经提到过,星享福本身属于领到手的钱较少、但是现金价值很高的产品,这种类型的产品更适合做资产传承,留给孩子。

第三,支持加保/减保。

对于追加保费,星享福2020有两种方式:

一是按追加时费率进行普通追加,适合手中突然有闲钱投保的,可以再买点;二是按投保时费率进行特别追加。

除了加保,星享福2020也支持减保,进行部分退保取现,更能满足对资金流动性的要求。

目前多数年金产品不支持减保,遇到急用钱的时候,常常只能通过保单贷款或者退保的方式来救急。

此时如果保单支持减保,也不失为一个更好的选择。

第四,星享福2020配有星享荟增值服务,提供全套中美多学科诊疗防癌专家服务。复星系的医疗配套服务都是非常好的,这算是一个小优势。

讲完了特点,我们来看看星享福2020的收益。

假设一名男性,60岁退休的时候开始领取,每月领取5000元,现在每月应该投保多少钱?

首先分析这个诉求,既然是在退休时希望每个月稳定稳定领取5000元,那么他养老的诉求更大,因此在领取上,更适合选择计划2也就是定额领取的方式:

以缴费10年为例:

如果此时男性的年龄为20岁,那么每年需要交纳4.4万的保费可以达成目标;

如果此时男性的年龄为30岁,那么每年需要交纳6.7万的保费可以达成目标;

如果此时男性的年龄为40岁,那么每年需要交纳9.9万的保费可以达成目标;

年纪越小,IRR越高。

不过需要注意的是,当时十步在写中荷金生有约这款年金险的时候,同样列出了这个表格。

同样的条件下,20岁、30岁、40岁的男性如果投保金生有约,则每年缴纳保费分别是3.1万、4.4万、6.2万,和星享福2020相比,缴纳的保费更少。

为啥都是递延型年金险,价格差了这么多?难道说星享福2020并不好?实际上,二者的差异主要体现在现金价值上。

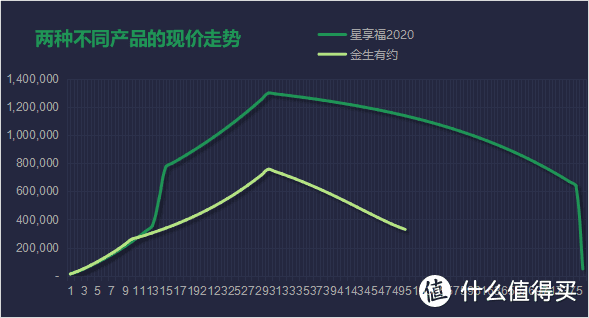

上图是两款产品的现价走势图。

从第10年开始,星享福2020的现金价值走势开始远超于金生有约,此后也是一骑绝尘,二者的现价差距巨大,也造成了返钱机制的差异。

总的来说,金生有约返的钱多,所以现价低,多年后甚至归零;星享福恰恰相反,大头的钱在现价里,只有身故或退保才能获得。但是,星享福的总收益高于金生有约。

因此,关于这两种产品,到底如何选择?十步的建议是:

解决养老需求,那么选高领取型年金险,比如中荷金生有约。

想传承给孩子,就选高现价型年金险,比如星享福2020,身故后,能留给后代一笔客观的传承金!