232

134

保证续保15年的安享百万医疗险,我劝你先别买!

2020-08-31 14:00:27

8点赞

25收藏

1评论

说到百万医疗险,最让人诟病的就是续保问题。

市面上主流产品一般都是1年期,最长也只有6年保证续保。

但是这一次,太平洋人寿直接推出了一款15年期的安享百万医疗险。

这是继好医保终身防癌医疗险之后,出现的保障期限最长的医疗险产品。再加上有太平洋人寿这个大品牌加持,名声自然是响当当,一面世便引发了不小的关注。

但,仔细看了看这款产品以后,远虑君劝你先别急着买。为什么?一起来看看:

一、安享百万医疗险,保障怎么样?

整体而言,安享百万医疗险的保障还是比较全面的,该有的基本责任,譬如住院医疗、住院前后门急诊、门诊手术、特殊门诊是一个都没少。 为了方便大家快速了解这款产品,远虑君先将优点和缺点做个总结:

优点:

保障期限长达15年;包含重症监护津贴、ECMO津贴,且津贴额度挺高;无理赔,保额会增长;可承保年龄最大可到65岁。

缺点:

等待期较长;保证续保有瑕疵;不含外购药责任;费率可调,且涨价条件易触发。

下面我们就一起来详细看看。

二、产品优点

1、保障期限长达15年

安享百万医疗险最大的亮点就是:保障期限为15年,而且是白纸黑字写进条款里的。

四月初我们发布了一篇文章:《长期医疗险费率可调!从此续保不再是难题?》,说长期医疗险产品指日可待。

然后5月中旬,盼来了支付宝的《好医保终身防癌医疗险》。

防癌医疗险保障责任单一,只能报销癌症相关的住院医疗费用,与我们所期待的真正的长期医疗险还是有一定的差距。

如今这款安享百万医疗险的出现,才是真正地打响了长期医疗险的第一枪。

在15年的保障期内,不论是产品停售还是我们的健康状况发生变化,抑或是理赔过,都不影响我们续保。

可以说,这是一个很大的突破了。

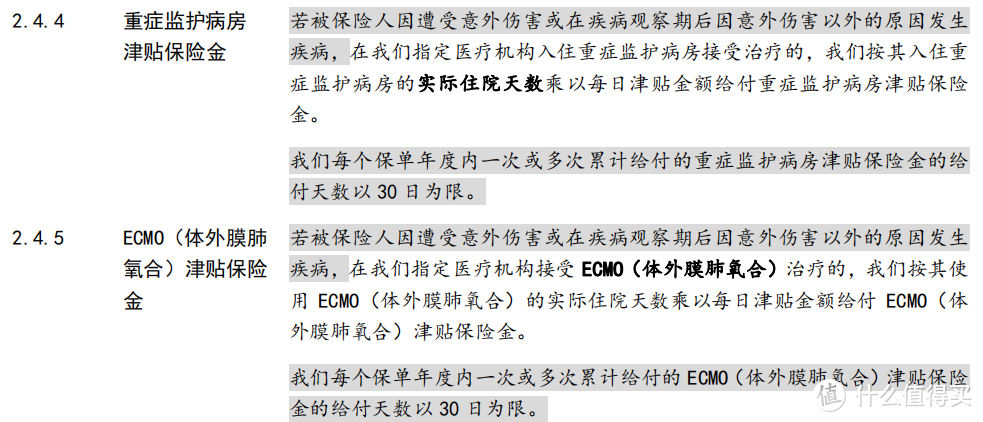

2、重症监护津贴、ECMO津贴

安享百万医疗险的重症监护津贴、ECMO津贴赔付规则如下:

ICU津贴:1000元/天,最多3万/年

ECMO津贴:1000元/天,最多3万/年

关于ICU和ECMO,很多朋友开始关注这两项可能还是因为年初的疫情,远虑君之前也科普过:

ICU(重症监护室):费用主要包括监护、仪器、药物、检查以及抢救等多个项目,每天的花销都在上千元左右,甚至有些大医院可能需要上万元;

ECMO(体外膜肺氧合):也叫人工肺,在新冠肺炎疫情中,ECMO常常出现在急救场景中,它是治疗心肺功能衰竭的有效手段, 光是开机当天的费用就要7万元左右,顺利启用后平均每天要花3000元左右,花费会非常高。

安享百万医疗险将这两项保障白纸黑字地写进了合同里,让人更有安全感:

3、无理赔,保额会增长

通常情况下,百万医疗险的保额都是固定的。

安享百万医疗险比较特别,保额会逐年增长。在保障期限内,如果被保险人未出险,每满一年保额就会增长20万,最多可增长100万:

一般医疗保险金:最高增至200万

轻症医疗保险金:最高增至300万

重疾医疗保险金:最高增至500万

不过,在《2019百万医疗险年终测评》里远虑君也为大家梳理过一些数据,由于较高免赔额的限制,大部分人真正获得的理赔金都低于5万元,所以,高保额噱头大于实效,大家不必过于在意这一点。

4、可承保年龄最大可到65岁

给爸妈买医疗险,一向是个大难题,很多产品的最高可投保年龄都限制在了60岁以内。

而安享百万医疗险将可承保年龄放宽到了65岁,给了61-65岁这个年龄段的人群更大的选择空间。

不过,因为这款产品目前只在线下销售,远虑君没看到具体的健康告知内容,不知是否也同样友好。

三、产品缺点

1、等待期较长

为了防范部分人群带病投保,百万医疗险设有等待期。

一般产品的等待期普遍在30天左右,而安享百万医疗险的等待期长达90天。

万一那么不巧,正好在等待期内发生了疾病,那后续相关的治疗费可就不赔了。

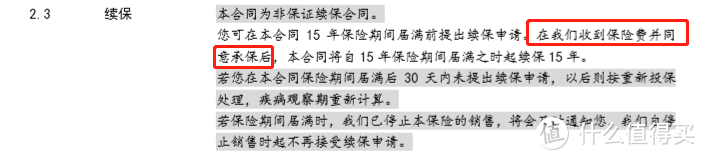

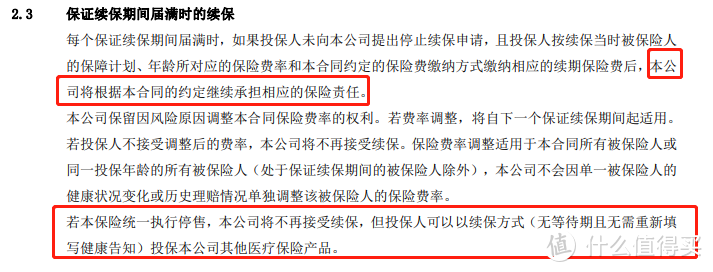

2、保证续保有瑕疵

我们通常定义的保证续保是要同时满足以下三个条件:

不能因为健康状况和理赔情况而拒绝续保;产品不能涨价;产品停售依然可以续保。

再来看看安享百万:

在一个保障期间内,固然不会因为产品停售、被保险人的健康情况、理赔情况影响续保(会涨价,后面详谈),但在一个保险期间结束后,续保规则就很不友好了:

续保需要审核;

停售不可续保。

续保需要审核这一点,咱也不知道审核的标准是什么,需不需要重新健康告知,会不会因为理赔而不能续保,一切都不得而知,这就让人很没安全感。

和当前续保条件最好的产品好医保长期医疗做个对比,这一缺陷就更明显了:

(好医保长期医疗2020续保条款)

(好医保长期医疗2020续保条款)

3、不含外购药责任

安享百万医疗险的责任免除第21条明确写明:不保障“在指定医疗机构之外的任何机构购买药品所产生的费用”。

(免责条款第21条,除外了外购药的责任)

(免责条款第21条,除外了外购药的责任)

一般的药倒还好,重点是抗癌药。这类药不仅价格昂贵,还很稀缺,在医院很难买到。

百万医疗险如果不能保障外购药的话,就只能自掏腰包,对于普通家庭来说,每月上万的花费,很难长期承担。

这项功能的缺失,算是一个很大的瑕疵。

4、费率可调

大家一定要清楚一点:这是一款费率可调(会涨价)的保险产品。

费率可调,意味着什么?

也许你今年买这款产品只需300元,两三年后就要1000元,再过几年就要3000元。

涨价很正常,原因我们在《好医保终身防癌医疗险》一文里为大家分析过,简单说就是医疗成本在不断攀升,只有赋予保险公司一定的涨价权力,长期医疗险才有可能存在。

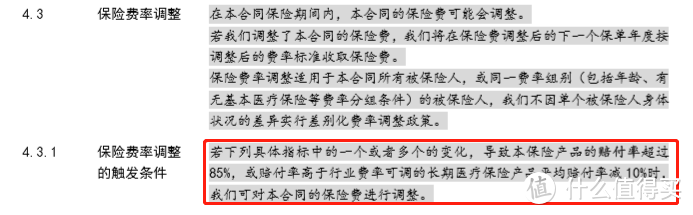

条款中有关安享百万医疗险费率调整的触发条件如下:

可以看到,保费上涨的条件有两个:

产品赔付率>85%;

产品赔付率>行业平均赔付率-10%。

两者任意满足一个就可以涨价了。

在《长期医疗险费率可调!从此续保不再是难题?》一文里,我们对什么情况下可以调整费率进行过概括:

基本上,这款产品的费率调整相关规则,是对照着这个来的。客观来讲,这个条件可能很容易达到。

以第二个条件为例,产品赔付率>行业平均赔付率-10%,意味着只要这款产品的赔付率接近市场同类产品的平均水平,就能涨价。

假设,产品上线后第四年开始涨价,一年一涨,最多能涨12次。每次涨30%,最高能涨20多倍。

虽然说这是最极端的情况,但在购买前,大家还是要做好心理准备。毕竟,低价和超长期,二者是不可兼得的。安享百万医疗险舍弃了价格上的稳定,才换来了保障上的稳定。

四、几款热门的保证续保医疗险测评

太平洋安享百万医疗险有亮点也有不足,那么这款产品值得入手吗?远虑君选取了目前比较热门的几款保证续保的医疗险产品进行对比,具体如下:

直接说结论:

如果看中续保条件:首选好医保长期医疗2020。续保无需审核,如果产品停售还可以转保同公司的其他产品。而安享百万医疗险虽然能保15年,但15年后的续保条件较差;

如果身体健康有些问题:可以考虑医保加、超越保2020(标准版),支持智能核保,尤其是对于患有肺结节、甲状腺结节、乳腺结节、乙肝病毒携带和小三阳等疾病的患者,可优先选择;

如果预算有限,追求性价比:可以选择医保加、超越保2020(标准版)、好医保长期医疗2020,其中,超越保2020(标准版)保障最全、最实在,建议优先考虑;

如果是60岁以上的老人:可以选择安享百万医疗险,这款产品将投保年龄放宽到了65岁,60岁以上老人只需要体检通过就可以承保。

远虑君说

经过上文的分析,相信大家也都基本了解了这款产品,有亮点,也有明显不足。其中,缺乏外购药责任,以及15年保障期结束后的续保问题是远虑君比较在意的两个缺陷,影响不可谓不大,大家还是要慎重考虑。

为什么劝大家不要急着买?安享百万医疗险既然已经开创了长期医疗险的先河,后续就会有越来越多的长期医疗险涌现,耐心等等,相信很快就会等来更多更优秀的产品。

当然,也不是叫大家裸奔。如果你还没有配置保障,不妨先咨询一下远虑君,给你推荐一款更适合你的。 等好的出来了,咱再换。

情天亦老

校验提示文案

情天亦老

校验提示文案