233

135

手把手教你买重疾险,这样购买才不会吃亏

2020-11-19 12:59:56

0点赞

1收藏

0评论

每个家庭每年用于保费支出的金额,不宜超过家庭总收入的20%,否则就有可能会影响生活质量。

——坤鹏论保

虽然重疾险市场已经有近半年时间没有新产品上市了,但重疾新定义的执行让我们看到了即将迎来一大波新产品。

如何选择重疾险,也便成为一个热门话题。

其实即使没有新定义这事,重疾险的选择也是四大人身险中最难的。

没有之一。

原因有两个:

和咱们买东西一样,重疾险保费最贵,所以在选择时自然要慎重;

重疾险保障最复杂,中国字都认识,可写成保险条款后每条都那么难懂。

鹏哥之前没少写重疾险如何选择的文章,最近在与粉丝交流发现,很多人认为鹏哥之前介绍得太深奥,大家需要易懂的内容。

这个建议,鹏哥虚心接受,今天就讲讲选择重疾险最基本的方法。

而且用不了多久,重疾险市场将会迎来新定义下的更新潮,大家马上就能派上用场。

本文重点内容:

重疾险可以在哪里买?

保额、保额时间要怎么选?

健康告知要怎么告知?

投保信息要怎么填?

一、重疾险可以在哪里买?

很多人以为,买保险只能通过身边的保险代理人或者是网上购买。

其实并非如此,保险代理人确实是保险销售最主要的渠道之一,在保险刚刚在国内发展的时候,甚至也是唯一的渠道。

保险公司想在某个省开展业务,必须要在该省开设分公司,否则就不能开展业务。

随着保险行业的发展,除了保险代理人销售这个渠道以外,也开始陆续开拓了其他更多渠道,比如:

银行柜台:很多人可能不知道,银行柜台是保险销售非常重要的渠道之一。银行渠道以销售理财类保险为主,这与银行的场景比较契合。

电话销售:电话销售相信大家不会陌生,即使你没接到过卖保险的电话,总会接到过一些推销贷款或楼盘的电话吧?

它们在形式上是一样的。

电话销售本身玩的是概率,通常一个坐席一天能拨出200~300个电话,我们以平均一天拨250个计算,0.1%的转化率也相当于4天可以成一单。

如果转化率再高呢?

其实ROI(投入产出比或投资回报率)还是挺不错的。

保险公司官网销售:这里说的官网,包括保险公司官方网站、微信公众号、APP等所有官方渠道。

特别是现在,微信公众号和官方APP,基本都成了保险公司直销的重要渠道。

第三方平台销售:第三方平台目前以有流量的互联网渠道为主,最具代表性的就是支付宝了,它推的百万医疗险目前销量已破3000万份。

不过需要提醒大家的是,即使第三方平台想销售保险,同样也需要牌照,只不过需要的不是保险牌照,而是保险经纪牌照。

团险销售:团险销售可能很多人没接触过,但这确实是一个比较大的市场。一些上规模的公司都会给员工购买一些保险,比如补充医疗保险、意外伤害保险等。

总的来说,不同保险,其销售场景不同。

比如上文说的,银行渠道主要以销售理财险为主。

想通过银行销售人身险,难度至少要比销售理财险大很多。

而重疾险目前主要销售渠道分两个:

一是通过传统的保险代理人;

二是通过互联网购买。

对于保险行业来说,互联网毕竟属于新兴渠道,再加上通过互联网渠道销售的重疾险要比通过传统代理人销售的重疾险便宜不少,很多人就会对通过互联网购买重疾险有一定的防御心理:

连个面都没见到,靠谱吗?

如果理赔的时候为难我,我都不知道该找谁。

实际上现在互联网购买保险已经越来越成为一种主流,不仅购买方便,理赔也完全不受影响。

甚至于互联网保险公司为了维护自己的品牌,服务还会更好。

就像十几年前我们认为在网上买东西不靠谱一样。

现如今,网购已经成为一种生活方式了。

通过互联网购买保险,还可以打破地域限制,能买到的保险产品更多,可选择性更强。

二、保额、保障时间要怎么选?

很多人不知道重疾险要怎么选,所以鹏哥在这方面也介绍一下。

1. 保额

万一发生保险事故,保险公司能赔给我们的金额,叫保额。

比如重疾险50万保额,当被保险人符合重疾险理赔标准时,保险公司会一次性给被保险人50万块钱。

鹏哥一直强调,买保险就是买保额,在自己预算范围内,尽可能要把保额做高。

现在主流的重疾险保额一般都是20万、30万、50万、60万。

如果是儿童重疾险,保额还可以达到80万。

保额越高,发生保险事故时能拿到的赔偿越多。

尤其像重疾险这种给付型保险,保险公司不管被保险人花费多少钱,只要符合理赔标准,就会一次性给付保额。

所以重疾险保额的实际价值非常大。

2. 保障时间

保障时间相当于是我们重疾险的有效期。

重疾险在该有效期内有效,如果超过有效期,保险就自动失效了。

重疾险的保障时间通常可分为保至70岁、保终身。

个别重疾险也会支持保至80岁。

保障时间越长,我们的保障越好,相应的,保费也越贵。

除此以外,还有一个概念大家也有必要了解,那就是:保费。

3. 保费

保费就是我们每年交给保险公司的钱。

重疾险保费最贵,成人重疾险每年保费少说也要2000元左右,保障稍微好一点,每年保费就要4、5千,甚至更多。

保额高低、保障时间长短、缴费时间长短,这些因素都会影响保费的多与少。

对于重疾险而言,肯定是保费花的越多,保障越好。

但是,我们也不能一味贪图保障到位,最终导致每年保费支出成为自己家庭很大的经济负担。

鹏哥经常建议,每个家庭每年用于保费支出的金额,不宜超过家庭总收入的20%,否则就有可能会影响生活质量。

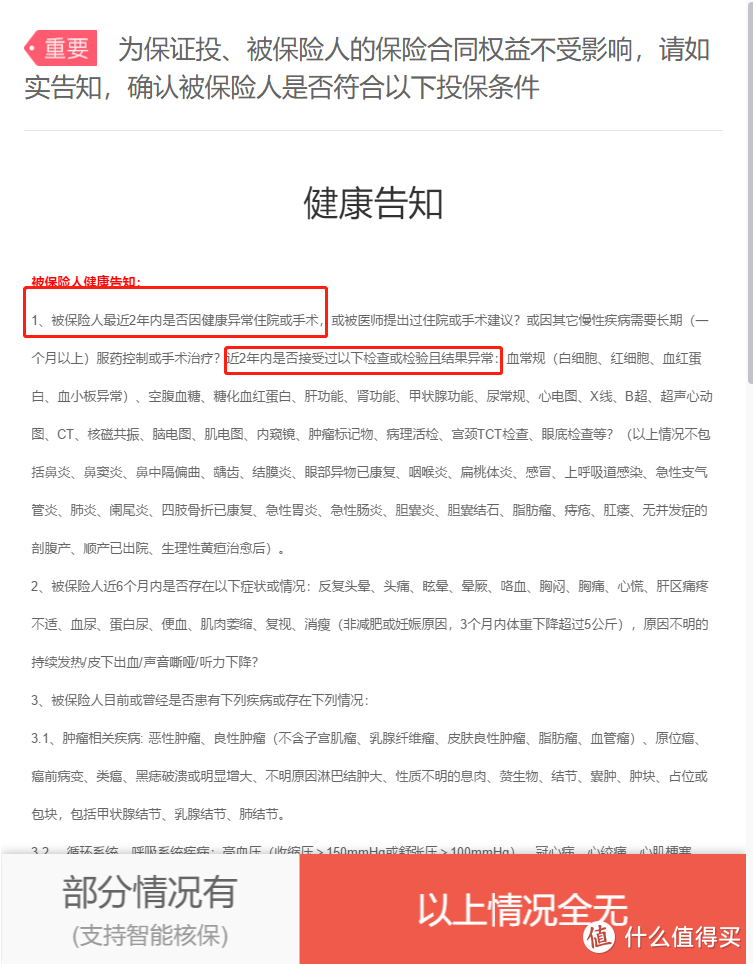

三、健康告知要怎么告知?

健康告知分为两种:

事实告知:又称无限告知,保险人对告知内容没有明确规定,投保人需主动将保险标的相关事实如实告知。

询问告知:又称有限告知、主观告知。投保人只对保险人询问的问题如实告知即可,没有问到的问题无须告知。

国内保险执行的是询问告知,也就是有限告知。

有限告知的意思是,保险公司问到的问题,我们要如实回答。保险公司没有问到的问题,我们可以一概不回答。

有些疾病,保险公司在健康告知中并没有问到,你为什么非要告知呢?

举例来说,你有前列腺钙化灶病史,健康告知中询问是否有乳腺结节,你怎么回答?

只要脑子没短路,那肯定是选“否”呀。

大多数重疾险都会在健康告知中询问:

被保险人过去2年内是否接受过以下检查或检验且结果异常。

如果你在2年内存在检查异常,显然是需要告知的。

但如果你是2年以前的检查异常,2年内再没做过任何检查,是否需要告知呢?

答案是:不需要。

比如,你在3年前做过体检,显示心电图异常,但后来再没做过体检,在遇到上图的健康告知时,是否需要告知你的心电图异常?

答案是:不需要。

因为健康告知问的是“近2年内是否接受过以下检查或检验且结果异常”。

你2年内没有体检,哪来的异常?

另外,也不是说健康告知不符合就完全没有机会投保了,互联网保险还可以使用智能核保进行更细致的告知。

很多时候,身体小异常都可以通过智能核保完成投保。

关于如何进行智能核保,鹏哥之前也写过文章,大家可以翻翻《手把手教你做智能核保》。

四、投保信息要怎么填?

如果决定了保额要投多少钱,也通过了健康告知,剩下要做的事情就是填写投保信息。

现在通过互联网投保重疾险,保险公司都会提示要记录整个投保过程,这方面大家不需要太过担心,这是监管机构对保险公司的要求。

填写投保信息时,有几项需要注意。

1. 投保人

投保人实际上就是保单的所有人,负责支付保费。

保单归投保人所有。

重疾险保单都会有现金价值,保单的现金价值同样归投保人所有。

如果投保人有债务问题,法院可以追回保单现金价值部分的金额。

2. 被保险人

被保险人相当于是保险标的。

保险公司是否需要理赔、什么时候理赔、理赔多少钱,这些都取决于被保险人的情况。

3. 受益人

顾名思义,受益人就是保险公司最终将理赔金给谁。

通常情况下,重疾险不需要额外选择受益人,被保险人就是受益人。

也就是说,重疾险的保额是给到被保险人的。

举例来说:

刘女士给儿子小王买了一份保额为50万的重疾险,保费每年4000元。

买完第三年,小王因为冠状动脉搭桥术入院治疗,符合重疾险理赔标准,保险公司一次性给付小王50万元理赔金。

虽然保险是刘女士买的,每年4000元保费也是刘女士出的,但因为被保险人是小王,所以保险公司最终以小王是否符合保险事故作为判断是否需要支付保额的依据,并将保额支付给小王。

正是有这样的关系存在,所以通常保险公司会要求投保人与被保险人要具有直系亲属关系。

直系亲属只包括配偶、父母和子女。

当然,自己给自己投保是完全没有问题的。

4. 身份证填写

父母给未成年子女购买重疾险时,往往会涉及到怎么填身份证的问题。

有的重疾险产品支持填户口本,但个别产品只能填身份证。

现在小孩从出生开始,就已经有身份证号了,医保卡号就是身份证号。

只不过会卡在“证件有效期”上。

我们在填身份证时,都会要求填写“证件有效期”。

未成年子女,很可能父母还没帮孩子领身份证,哪来的有效期一说呢?

遇到这种情况也好办。

在选择证件领取时间时,只要在孩子出生后与投保当天之间随便选一天就可以。

有效期则是以领取时间为准,延后5年时间。

举例来说:

李先生家女儿是2017年3月1日出生的,李先生在2020年11月1日时决定给女儿买一份重疾险,在选择身份证领取时间时,在2017年3月1日-2020年11月1日之间随便选一天即可。

比如李先生选了2018年5月1日。

身份证到期时间则在2018年5月1日基础上延后5年,也就是2023年4月30日。

并不需要大家为了买份保险去把孩子身份证真的领回来。

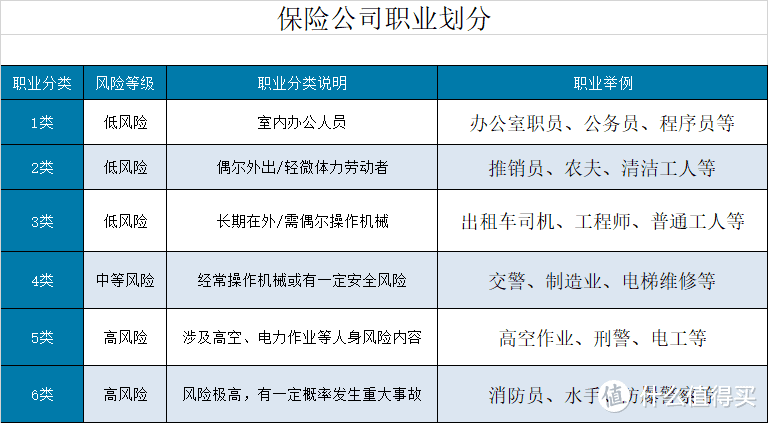

5. 职业

被保险人职业是保险公司非常重视的一项内容。

对于保险公司来说,不同职业面临的风险不同,可能出现保险事故的概率也就不同。

通常保险公司会将职业分为6类

每家保险公司对职业的划分标准并不完全相同,但划分职业类型是一定会有的。

通常重疾险更多承保1-4类职业,也有一些核保宽松的重疾险会承保1-6类。

但有一些职业也会被保险公司排除在1-6类以外,比如极限运动员,攀岩、跳伞之类的。

通常情况下,职业是会有变化的,比如推销人员改行做电工了;比如户籍警察改行当刑警了;比如消防员改行做公务员了。

任何变化都是有可能的。

如果职业有了变化,一定要第一时间通知保险公司。

如果变化后的职业不在你所购买重疾险承保范围之内,即使出险了,保险公司也不会理赔。

所以在投保时填写职业一定要认真,先查询一下保险公司对你职业的定义属于第几类。

如果实在找不到,还可以咨询保险公司客服人员,她们都会告诉你的。

上面一系列注意事项如果你都认真对待,基本上投保重疾险就不会有大问题。

毕竟我们每年花那么多钱,可不能白花了,关键时刻真得起到保障作用才行。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<