243

204

定期寿险8款对比,谁更值得买?

2020-07-30 19:43:21

0点赞

10收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

定期寿险是家庭经济支柱必备险种。

责任简单,死了就赔,

价格便宜,1000元能撬动100万保额,杠杆极高。

很多女读者,就爱给老公买。

如果孩他爸不幸英年早逝,相当于交很少保费就能获得百万理赔!

糟糕,是心动的感觉...

哈哈开个玩笑。

孩他爹要是猝然离世,家人生活质量必然直线下降。

但买了定寿就不同了,人不在了,至少能留下一笔钱。

定期寿险,某种程度上说是家庭的守护神。

N1

定期寿险,怎么选不出错?

如何挑选适合自己的定期寿险?可以参考这个顺序:

1、看价格

定期寿险价格便宜,30岁男性,1000元左右就能撬动百万保额。

责任很简单,只要不属于免责范围,基本不会有理赔纠纷。

在算保费时,不少人还会有这2个疑问:

定期寿险,应该选保多少年?

保障期限,覆盖主要赚钱阶段,或房贷、车贷等债务偿还期即可。

比如保障至60岁/70岁,

房贷车贷基本还完,孩子也已工作且自食其力,自己也即将退休,这个时候可以卸下家庭重担了。

定期寿险,缴费期怎么选最好?

缴费期限越长越好,一般选择30年交,

不仅每年保费更低,经济负担小,而且杠杆高。

2、确定保额

俗话说,买保险就是买保额。

定寿和重疾险一样,都是定额给付型。

它的保额买多少?

记住一条公式:寿险保额=家庭负债+家庭责任*5年-家庭储蓄

其中,

家庭负债:车贷、房贷;

家庭责任:子女教育、父母赡养、对另一半责任等;

家庭储蓄:家庭存款总额等。

如果预算有限,至少要覆盖家庭负债,保证风险发生后,房车不至于被银行收走。

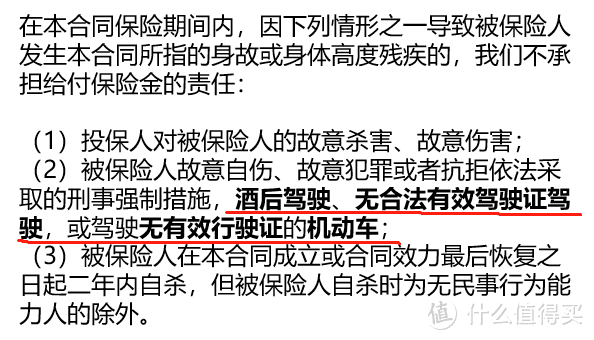

3、看免责条款

免责条款越少越好,

目前最好的是仅包含如下3条免责:

(点击可查看大图)

有些定期寿险,虽然便宜,但免责中多了酒驾、无证驾驶。

当然,酒驾是万万不可的,但谁也没法保证不会犯错。

而无证驾驶就更常见,

摩托车、不合规电动车都属于机动车行列,但有几个人在“有证驾驶”?

所以,如果出行方式以电动车、摩托车或开车为主,建议避开这类产品。

4、看健康告知

定期寿险健康告知普遍宽松,一般最少3条,最多不超过10条。

有些产品甚至能做到不询问结节、乙肝等等。

如果身体小毛病,就尽量选择这类不询问的产品。

毕竟,再好的产品,健康告知没法过,也是白搭。

好了,讲完知识,产品又咋选呢?

N2

8款对比,谁更值得买?

接下来又到了实践环节:

我们在之前做的30款定期寿险大PK基础上,增加了几款更新更优秀的产品,根据口碑、性价比,选出TOP8:

定海柱2号【鼎诚人寿】

瑞和2020【瑞泰人寿】

擎天柱2020【横琴人寿】

甜蜜家2020【华贵人寿】

定海柱1号【国富人寿】

瑞和(升级版)【瑞泰人寿】

麦满分Pro【阳光人寿】

臻爱优选【同方全球人寿】

(点击可查看大图)

具体怎么选,哆啦这样建议:

1、追求最低门槛:瑞和2020

瑞和2020定期寿险,无任何职业限制,其次健康告知最宽松,仅有3条,没有问到结节、肝炎。

肺结节、肝炎患者都能直接买!

至于免责条款,也仅是常规的3条,并未对酒驾、无证驾驶免责。

2、追求最低保费:定海柱2号

定海柱2号是目前市场上最便宜的定寿,如果追求价格,可以优先考虑。

但相应的,健康告知问得比较详细,免责条款也严格:

多了对酒驾、无证驾驶的免责,如果不在意这两点,完全可以选择定海柱2号。

3、追求公司品牌:麦满分Pro

麦满分Pro由阳光人寿承保,也算是少有的老牌公司优质产品。

产品特色十足,根据所在地区、学历、是否吸烟个性化定价。

再者,免责条款少、附加保障也有一定意义。

麦满分Pro健康告知严格很多,询问了结节、息肉和肿块,但提供智能核保和人工核保,不满足健康告知,可以尝试核保。

4、夫妻共同投保:甜蜜家2020

为夫妻设计的一款定期寿险,夫妻共同投保,一份保单,保障两个人,但保额独立。

夫妻两人因同一意外身故/全残,赔付4倍保额,一方出险,另一方保障继续有效,且豁免保费。

健康告知相对宽松,有乳腺结节、甲状腺结节也能直接购买。

N3

哆啦的投保建议

定期寿险,责任简单,价格差距不大,关键在于健康告知和免责条款。

用一位粉丝留言总结下:

确实,定寿不在便宜,千万别为了省钱,给未来埋下隐患。

最后,对于家庭经济支柱们,哆啦建议最好人手一份定期寿险。

谁也无法预料自己活多久,如果不幸离开,能为家人留下一份保障,

也算是把“一家之主”的责任尽到底了。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。