233

135

你想知道的理赔内幕在这里

2021-02-08 20:06:29

2点赞

3收藏

0评论

买保险不看理赔,等于结婚不看对象,等于买房不看楼盘。

咱每年花这么多钱缴保费,最重要的不就是这家保险公司以后能妥妥赔钱嘛。

那么,这些保险公司,到底表现如何呢?他们真的像网友说的那样,这也不赔、那也不赔吗?

不妨用数据来说话。

近日,各保险公司陆续发布了年度理赔报告。咱们就一起来解读下这些理赔数据。

外行人看热闹,内行人看门道,今天的文章有点长~

01

理赔概况

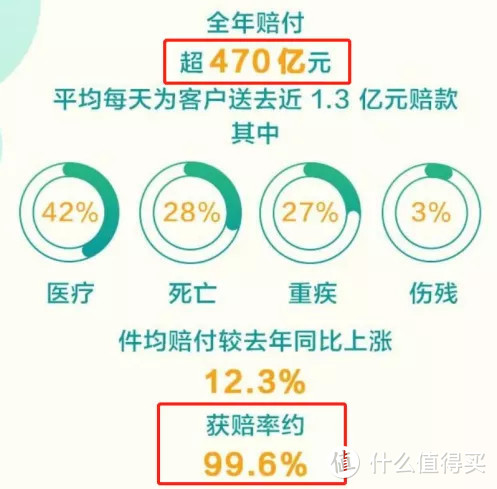

从绝对理赔金额来看,仅前十名理赔最多的保险公司,就一共理赔了约1400亿元!

其中,仅中国人寿一家,就理赔了470多亿!

看来,公司越大,理赔金额也往往越大。毕竟,大的香蕉,皮也大~

不同保险公司,主营业务和规模等都不尽相同。只看绝对值显得有失偏颇。

保险公司到底赔不赔,关键还是看每个出险的人,是不是都拿到了理赔。所以,咱们最应该关心的,其实是赔付率。

从上图可以看到,中国人寿是99.6%。够高的吧。

那其他保险公司呢?

理赔总金额只有0.18亿元的国宝人寿,赔付率也达到了99.39%!

这份名单上,就连赔付率最低的复星保德信,也是97.4%。

你看,无论保险公司是大是小,该赔就赔,赔付率高达97%以上。

对于那些总喜欢唱保险公司反调的人,说两不赔的,小脸儿打得pia pia响。

有人说:那行吧。钱是赔了,但赔的畅快吗?恐怕是拖拖拉拉的吧?

咱还是用数据来说话。

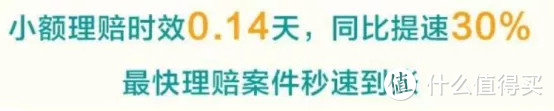

在理赔时效方面,平均时效为2天以内。

其中,中信保诚以0.39天的时效,高居榜首。

如果是看小额理赔,各保险公司的时效还有更快的,有的甚至仅0.14天就结案了。

这是什么概念?仅报案3个多小时就打款!这简直可以用“变态”来形容了。

综上,可以得出如下理赔结论:

保险公司理赔与公司大小无关,理赔的赔付率高、时效性快。根本不存在网传的保险公司拒赔、拖赔、惜赔等差评现象。

只要投保合规合法,就能顺利理赔。

02

出险概况

保障类保险主要是寿险、重疾险、医疗险、意外险。

保险公司的钱,都是赔在哪些方面呢?

从各家公司的理赔数据来看,赔付大头是寿险和重疾险,但出险责任主要是医疗险和重疾险。

翻译过来就是,寿险和重疾险赔的钱多,但医疗险和重疾险出险报案的人多。这倒是很好地突显了保险在抵御疾病和死亡方面的保障作用。

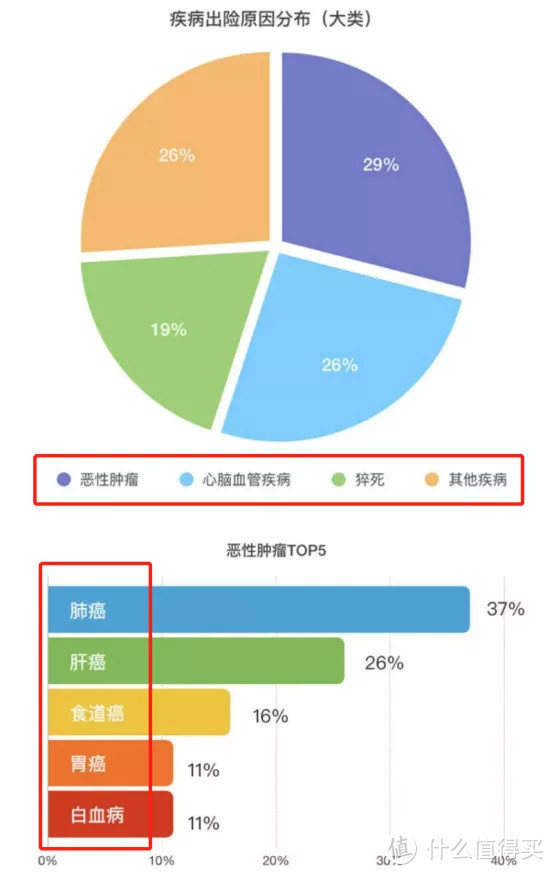

在疾病方面,赔付率最多的是恶性肿瘤(癌症),占比几乎都在70%甚至更高。尤其是甲状腺癌。

甲状腺因为部位特殊,肿瘤易查出,因此发病率很高。

但在1月31日后,甲状腺癌的理赔将按照新的定义赔付。TNM分期1级或者更轻的甲状腺癌,将只能按轻症赔付,最高按30%比例赔付。

按目前的旧定义,则是属于重疾赔付标准,按100%赔付。

其余癌症主要有肺癌、乳腺癌、肠癌、宫颈癌、肝癌、胃癌等。

其他高发疾病主要是心脑血管方面疾病(冠心病、心梗、脑梗、脑中风等)。

由此看来,咱们在购买重疾险,要格外关注癌症、心脑血管方面的保障,尤其家族里面有相关的病史。建议尽量勾选多次赔付。

轻症方面,出险主要集中在原位癌、良性脑肿瘤、轻症程度的心脑血管疾病。

需要注意的是,新重疾定义下,轻症以后最多只能赔付30%。

中国人寿还发布了一个重要数据:重大疾病的平均赔付金额为3.8万。

平均来看,一个家庭从重疾险得到的经济补偿为3.8万。

大家知道,得一场大病,除了治病和康复要花钱,人往往就好长一段时间没法工作。严重的可能以后的劳动能力也大受影响,以后的挣钱能力大打折扣。

3.8万的经济补偿,对于病患家庭,是否有些杯水车薪呢?

建议大家在预算允许的情况下,还是尽量保额买充足。不病则已,一病不起啊。

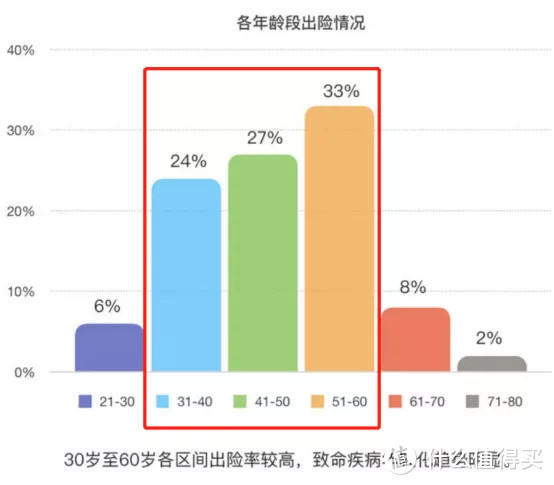

在疾病的出险年龄方面,中信保诚人寿2020年理赔报告显示,重疾、身故的平均出险年龄均为45岁左右。并且,“70后”和“80后”的出险比例占了近一半(46.1%)。

这说明,疾病有年轻化趋势。

所以说,买保险要趁早。

而且,人越年轻,身体健康状况相对较好,可以挑选产品。一旦年纪大了,健康状况不佳了,保险公司往往也不愿意接纳了。

此外,人越年轻,保费也更便宜。

怎么看都是早买早划算。

下面来说说死亡责任(寿险)的赔付情况。

根据华贵保险的数据,寿险赔付只有19%是意外身故。也就是说,绝大多数寿险赔付都是因为疾病身故。

我经常听身边的年轻朋友说,自己主要怕突然有个意外死得不明不白。

但事实真相竟然是,大部分人都是被疾病夺走了生命。

主要病因如下:

可以看到,同重疾险一样,最要命的疾病依然是癌症、心脑血管疾病。

值得注意的是,猝死的数据:

30-50岁的中青年,竟然有一半的人是猝死的!

这真的太吓人了。

提醒各位中青年朋友们,一定要及时给自己买好寿险保障!

敢于买寿险的人,都是有爱有责任的人。因为人没了,钱是赔给家人的,自己根本用不上。

买寿险,因为一个朴素的希望:自己走了家人还能有个依靠。

从性别上看,男性出险率明显高于女性。

这主要可能是因为,在大多数家庭,顶梁柱都是男性,因此出现变故的几率也更高。所以,男人也是需要关爱的。

菇凉们,如果一个男人的寿险受益人写的是你,就勇敢地嫁了吧~

在意外身故方面,因交通意外而去世的人占35%。

仔细一想,驾车的人群中,主体不还是中青年人吗?

这意味着因意外而身故的主要人群,也是中青年人。

30-50这个年龄段,本应该是人生最美好的年华,也是肩上责任最重大的时期。

可这个年龄段,却有很多人因为猝死等疾病和意外而离开了他们的家人。

再三强调一句:意外险真的应该人人必备。

作为家里经济支柱的中青年人,尤其要买上。

而且寿险和意外险的责任并不重复,是可以叠加赔付的。建议顶梁柱青年们寿险和意外险都要配齐!

还有一个很惊讶的数据是出险时间 。

居然有近一半的人,在买完保险的半年内就出事了。

买保险要趁早,这真不是一句空话啊。

这些出险的被保险人假如没有及时买好寿险,他们的家庭,遭受的是精神和经济的双重打击。

有了保险,至少能获赔一笔钱。至少经济上好歹能保证基本的生活。

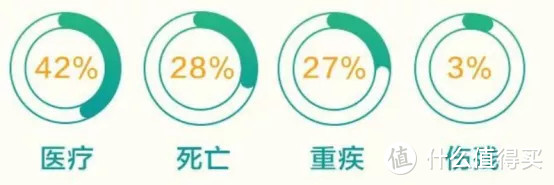

最后来汇总下医疗险的数据。

医疗险因为保费便宜,投保的人都很多。保额高达600万,一个30岁的人,一年也就300来块钱。这个亲民的价格,一般的人还是负担得起。

投保人的基数大,当然理赔出险的就多。

所以,历年来,在保险公司的赔付中,医疗险的案件总数都是远超出重疾险的。

例如,在中国人寿,医疗险占了近一半的出险案件(42%)。

医疗险主要是用来报销患大病的医疗费用。

无论是因为疾病还是意外,生病住院后,都可以根据合同和费用清单,实报实销。

在2020年,有两件意外事故给大家普及了医疗险的重要性:浙江温岭槽罐车爆炸事故;黑龙江酸汤子食物中毒事故。

这两起重大事故,都是因为意外导致数人、数几十人遭受巨大的伤害。

如果没有医疗险覆盖医疗费用,普通家庭可能得掏空家底,只为换回一条命。

所以,除了意外险,医疗险也建议人手必备。

下面总结一下,通过各家保险的理赔报告,我们可以有如下启示:

1、保险公司理赔与公司大小无关。

2、买保险要趁早。早保障、选择余地多、保费还更便宜。

3、保额要充足。无论是重疾、寿险,还是意外,保额尽量做高点。

4、保障责任方面,疾病年轻化。建议重疾险要勾选癌症和心脑血管方面的多次赔责任。

5、保障要全面,尤其是中青年人群和家里的顶梁柱。重疾、意外、医疗、定寿应该全方位无死角。

买保险,宁可一世用不上,但不能一时无保。

最后,祝愿所有人平安喜乐、健康一生~