348

363

长城人寿-山海关系列,明星产品回归

2023-10-24 09:37:05

0点赞

0收藏

0评论

这段时间,大家是不是有种“乱花渐欲迷人眼”的感觉。

确实,产品上新速度太快了,一款接一款层出不穷。

这款「山海关龙腾版」从我的产品资料库中冒了个尖,

引起了我的关注,今儿带大家一起看看。

一、

先来看产品详情,

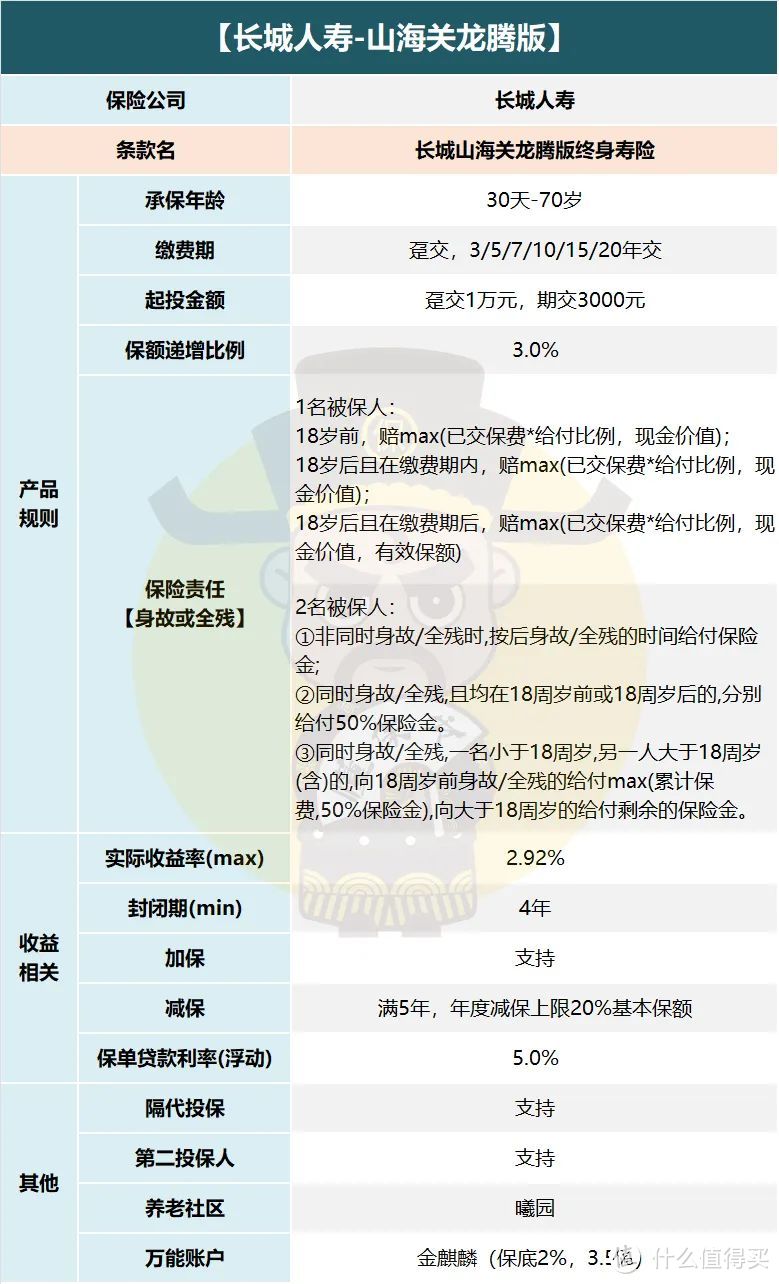

山海关龙腾版的承保公司是长城人寿,2005年成立,

北京西城区国资委的重要子企业。

也是北京金融街投资集团旗下金融板块控股公司。

注册资本55.31亿元,总资产超900亿元,净资产56.4亿元。

目前在全国14个省市设立分公司,机构总数超过230家。

2022年第4季度核心偿付率87.13%(监管要求不低于50%),

综合偿付率151.13%(监管要求不低于100%),

风险综合评级BB级(监管要求B及以上)。

整体来说,长城人寿有强大的国资委背景,并且公司经营稳定,实力不错。

产品层面,最高70岁可承保,具体交费期对应的可投保年龄区间如下表所示:

常规的就不多说了,看重点:

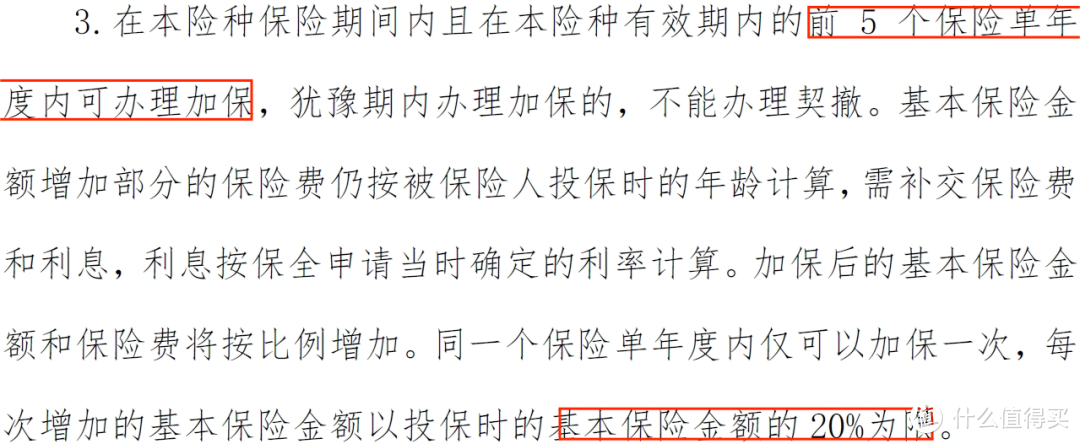

1、加/减保

支持加保,当然也有限制:

只能在保单的前5年办理加保,并且年度加保上限20%基本保险金额。

若每一年都加保的话,最高可以增加一倍的保额。

减保方面,则是在保单满5年后,每年最高可减20%的基本保额。

即最快5年可减完,是相对宽松的减保规则。

2、养老社区/万能账户

保费达到对应的标准,可入住长城人寿旗下的养老社区——曦园。

长城·曦园养老服务项目由北京达康怡生健康管理有限公司提供,

以集团布局的十余家区域头部养老服务运营商的服务能力为基础,

创立了怡生汇养老服务生态,实现京津冀、三角、成渝、珠三角、长沙、武汉等区域,

100+核心城市15万+养老护理床位及旅居服务、上门居家养老服务、

机构养老服务的全生命周期养老服务网络的覆盖。

图片

图片此外,主险保费达30万,可关联金麒麟万能账户。

保底利率2.0%,当前最新结算利率3.5%。

初始费用均按照1%收取,部分领取/退保手续费前五年3%,1%,1%,1%,1%,第六年起不收取。

5年后发放累计已交保费的1%作为持续奖金,

可与初始费用相抵,后续按照前一年的保费之和的1%返还。

3、双被保险人

增额寿一般只能设置一位被保险人,而山海关龙腾版可以最多设置两位。

通常建议自己作为第一被保人,将家庭中年龄较小的设置为第二被保人,

若第一被保人身故后,则保单能继续增值,直至第二被保人也身故。

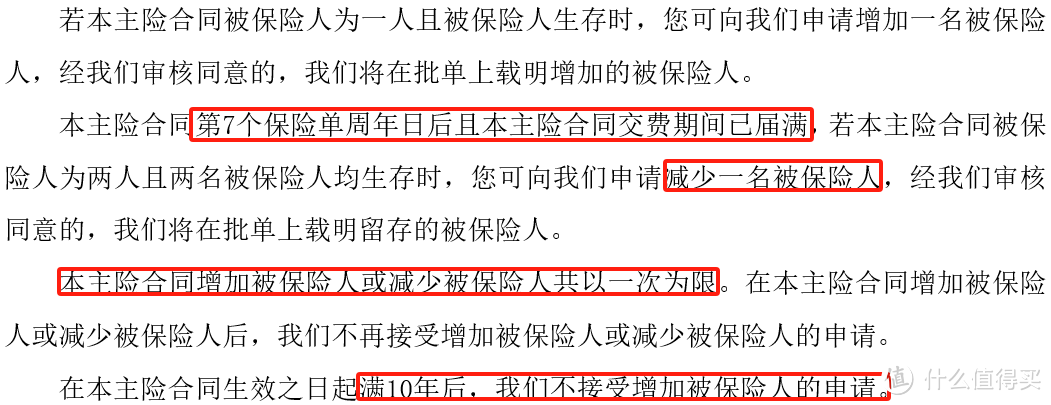

具体增减被保险人的规则需注意:

若为双被保人,保单7年后+缴费期满,可申请减少一名被保人。

保单满10年,不支持增加被保人。

被保人的增减共以一次为限。

除这些之外,还有诸如隔代投保、第二投保人以及保险金信托等,功能相当丰富全面。

接着来看产品的回报部分。

二、

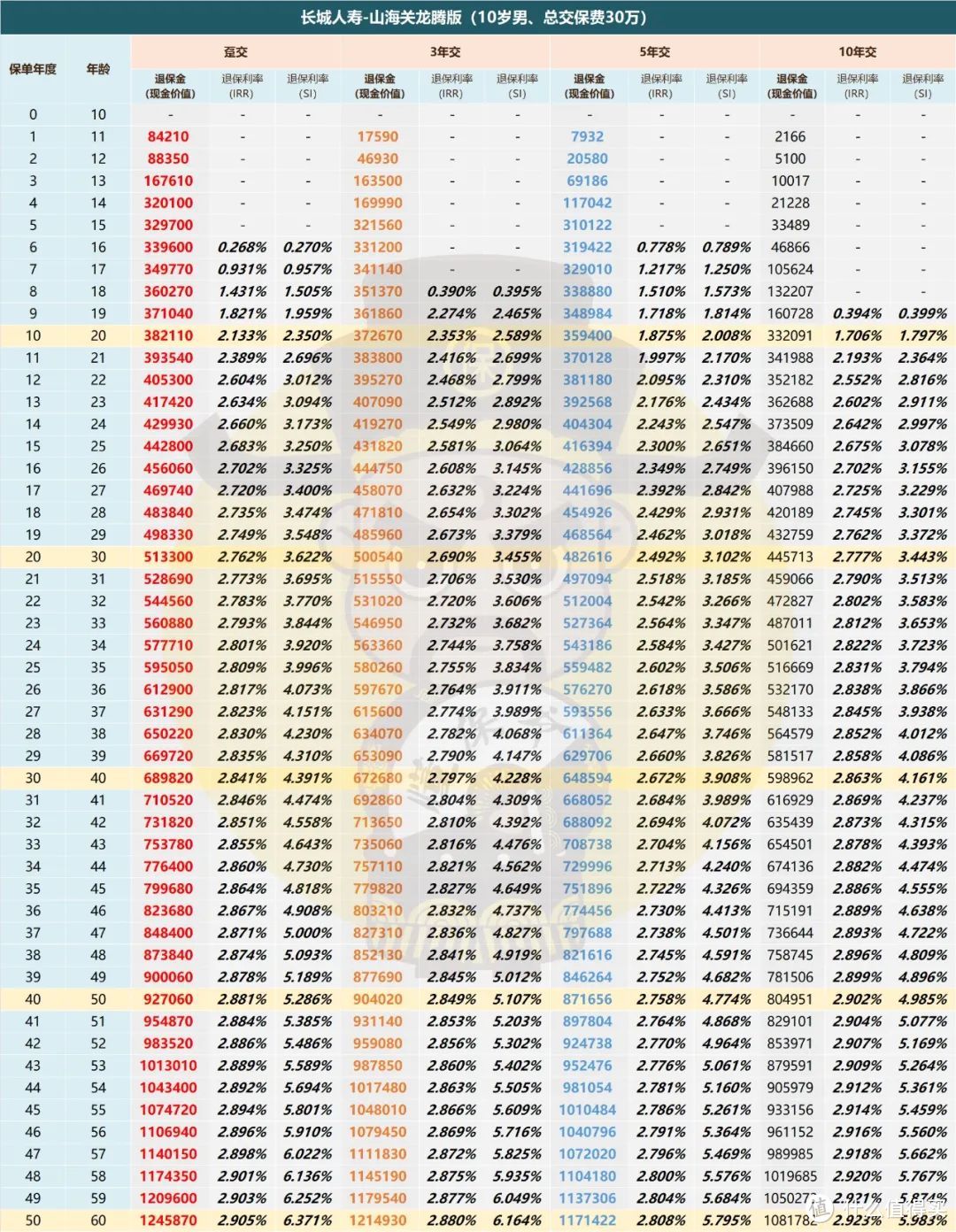

我们以10岁男孩,总交30万为例,将几个主流的缴费期都测算一下。

老样子,还是从这三个角度出发评价一款增额寿的收益:

封闭期(现金价值超过已交保费的时间)、保费翻倍的时间和退保回报率(IRR)。

封闭期层面,趸交(4年),3/5年交5年,10年交10年。

4个缴费期的封闭期相比主流产品都较短,特别是趸交,算是目前产品中最短的了。

保费翻倍时间层面,趸交26年,3年交27年,5年交28年,10年交31年。

趸交和3/5年交是市面主流水平,

10年交则要晚1年,证明10年交的现金价值要更晚到达一个可观的数额。

最后结合退保回报率,不难得出结论:

在产品内部对比,趸交的回报更高,更具性价比。

三年交综合来看也值得选择。

但5年交非常弱,持有50年的退保回报才2.8%,

同样条件其余三个缴费期要么已经超过2.9%,要么能够接近2.9%。

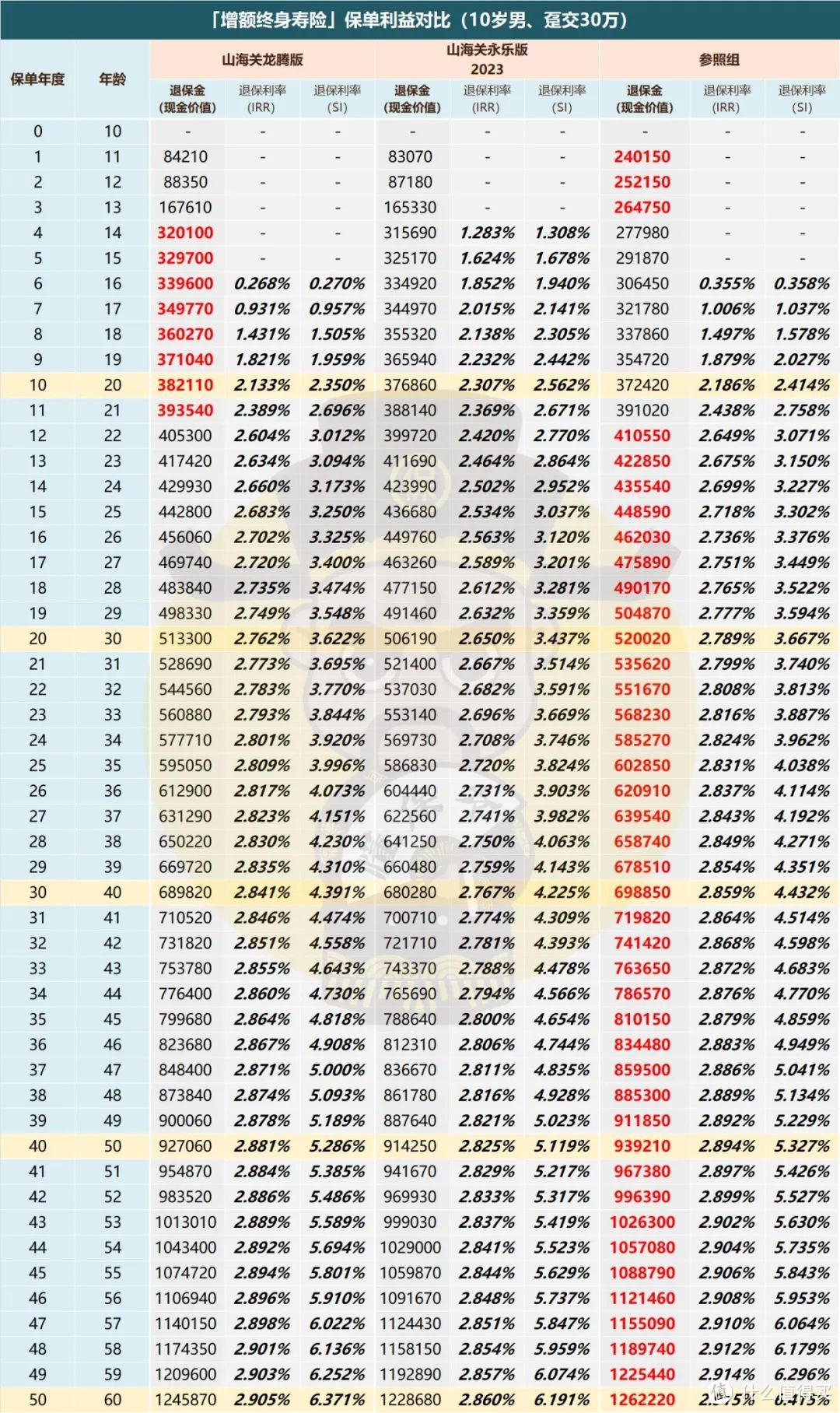

那么与市场上的主流产品相比呢,

以趸交为例,我们拿长城人寿山海关系列的另一款「山海关永乐版」,

以及目前市面第一梯队的参照组做对比。

趸交下,没有哪款产品有全周期的优势。

但在山海关系列中,龙腾版全周期的现价都要高于永乐版。

封闭期和保费翻倍时间二者都相同,回报方面明显龙腾版>永乐版。

再看龙腾版与参照组,

在保单11年之前,龙腾版现价要高于参照组,之后则是参照组一路领先。

中短期持有20年,龙腾版的现价少了近7000元,

此时参照组的退保回报率为2.789%,折合单利3.667%。

龙腾版的IRR与此相差不大。

长期持有50年,龙腾版的现价124.5万,

已超过4倍的保费,IRR也突破2.9%的大关,折合单利6.37%。

此时依旧比不上参照组的数据,现价少了近2万,IRR也少了0.01%。

虽然与参照组有一点差距,但是山海关龙腾版IRR能突破2.9%的大限,

与市面上绝大多数产品相比,还是有着不错的竞争力的。

山海关龙腾版进入增额寿第一梯队问题不大。

三、

最后小结一下,

长城山海关龙腾版的回报属于第一梯队的水准,

另外养老社区、万能账户、保险金信托、双被保人等一系列功能都是其加分项。

还有北京国资委的背景,这些加起来足以让山海关龙腾版这款产品进入我们的挑选范围中。