233

135

长城吉康人生2020重大疾病保险可靠吗?优缺点有哪些?

2020-10-31 22:29:00

3点赞

1收藏

0评论

长城吉康人生2020是长城人寿推出的一款多次赔付重疾险,它赔付次数多,不分组赔付,中症赔付比例高,在重疾险市场中算得上是一匹“黑马”。那么长城吉康人生2020重大疾病保险怎么样?可靠吗?下面就让奶爸来带领大家走进这款产品,了解它的“前世今生”。

│长城吉康人生2020怎么样?

│长城吉康人生2020优缺点

│长城吉康人生2020适合哪些人购买?

│奶爸总结

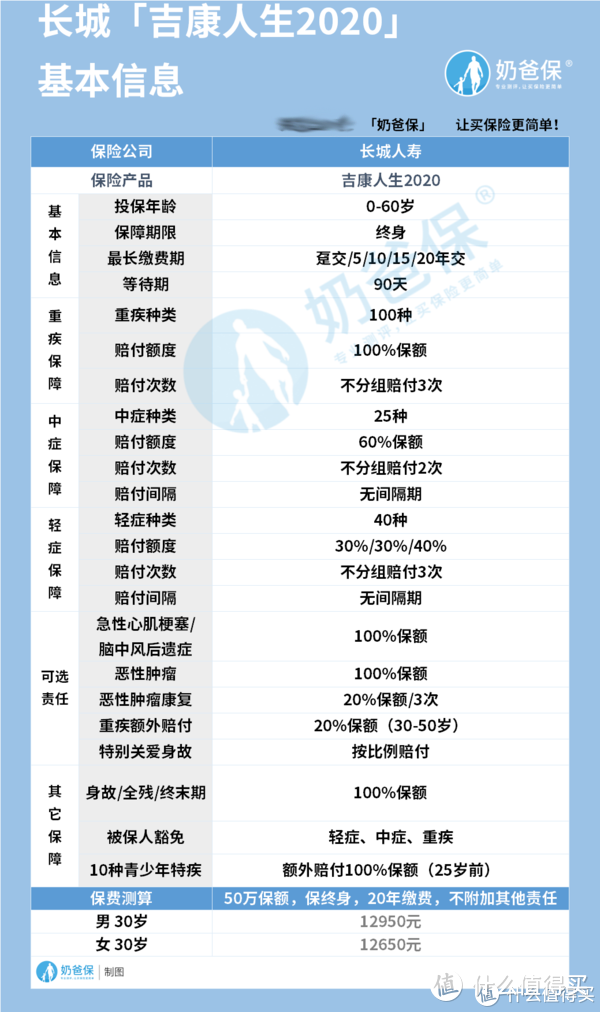

一、长城吉康人生2020怎么样

1、投保原则

吉康人生2020的投保年龄为0-60周岁,保障期限为终身,能满足有重疾终身保障需求的人群,缴费期有5种选择,分别为趸交、5年交、10年交、15年交和20年交。

2、基本保障内容

这款产品的基本保障内容为重疾保障+中症保障+轻症保障+可选责任。

(1)重疾保障

保障100种重疾,不分组赔付三次,每次赔付100%基本保额。

(2)中症保障

保障25种中症,不分组赔付2次,没有间隔期,每次赔付60%基本保额。

(3)轻症保障

保障40中轻症,不分组赔付三次,没有间隔期,按30%/30%/40%的比例逐次赔付。

(4)可选责任

急性心肌梗/脑中风后遗症+恶性肿瘤+恶性肿瘤康复+重疾额外赔付+特别关爱身故。

(5)急性心肌梗/脑中风后遗症

被保人在保险期间患急性心肌梗/脑中风后遗症,保险公司赔付100%基本保额。

(6)恶性肿瘤

被保人在保险期间首次确诊恶性肿瘤,经治疗后得到缓解,3年后再次确诊,保险公司赔付100%基本保额。

(7)恶性肿瘤康复

被保人首次确诊恶性肿瘤3年后,保险公司每年给付20%基本保额保险金,累计给3次。

(8)重疾额外赔付

被保人在30-50岁初次患重疾,保险公司额外赔付20%基本保额。

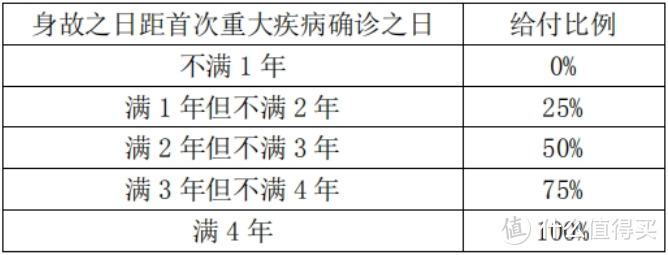

(9)特别关爱身故

若被保人确诊第一次患本合同约定的重疾,并于确诊之日后身故,保险公司即按以上比例赔付对应的保险金,同时主险合同终止。

3、其他保障

(1)身故/全残/疾病终末期

被保人已满18岁,在保险期间身故、全残或者因病去世,保险公司赔付100%的保额;被保人未满18岁,在保险期间身故、全残或者因病去世,保险公司会赔付的金额=已交保费年度数×年交保费×2。

(2)被保人豁免

被保人已满18周岁,在保险期间,患合同约定的重疾、中症、轻症,保险公司豁免其保费,且合同依然有效。

(3)10种青少年特疾

被保人在25岁之前患合同约定的10种青少年特疾,保险公司额外赔付100%基本保额。10种青少年特疾如下:

图中的特定白血病、严重川崎病和严重心肌炎是青少年比较高发的几种疾病,家长们在给孩子投其他重疾险的时候,要多关注重疾险是否包含这几种病。

二、长城吉康人生2020优缺点是什么

1、优点

(1)保障责任丰富

这款产品除了基本的重疾+轻症+中症保障外,还有恶性肿瘤赔付等可选责任和被保人豁免等其他保障,保障内容很丰富。

(2)等待期较短

这款产品的等待期只有90天,相比于同类大多数产品180天的等待期来说,对消费者更有利。

(3)不分组多次赔付

这款产品重疾赔付3次,中症赔付2次,轻症赔付3次,都是不分组赔付,提高了保险理赔的概率。

2、缺点

(1)没有30年缴费期

市面上同类重疾险的最长缴费期都为30年,但吉康人生2020的最长缴费期为20年,很多经济状况不是很好的朋友,投保后可能缴费会有些吃力。

(2)保费较贵

30岁男性,投保50万,分20年缴费,保终身,附加恶性肿瘤二次赔付,年交保费为14300元,相比其他产品,保费偏高一些。

从表中可以看出,越早投保,保费越便宜,所以想买重疾险的朋友们要赶紧了。

三、长城吉康人生2020适合哪些人购买

1、有家族遗传病史的人

有家族遗传病史的人群,患病的概率会比较大,且复发机率也大,而长城吉康人生2020对重疾可以不分组赔付3次,多次赔付能增加重疾的理赔概率,让被保人获得强有力的保障。

2、青少年

这款产品保障10种青少年特疾,被保人25岁前患合同约定的10种青少年特疾,保险公司会额外赔付100%的基本保额,这对于青少年来说是个福音。

3、经济比较宽裕的人

虽然这款产品保障比较全面,但保费有点偏贵,经济比较宽裕的人投保的话压力就不是很大,而且保障也好,何乐而不为呢!

四、奶爸总结

总的来说,长城吉康人生2020虽然上市时间不长,但它保障责任丰富,等待期短,很好的迎合了消费者的心理。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。