243

204

保险代理九大经典谎言,没听过算我输

2020-10-31 15:41:05

1点赞

2收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

买的人不懂,卖的人未必专业;没错,我是在说保险。

保险代理九大经典“谎言“,你没听过算我输。

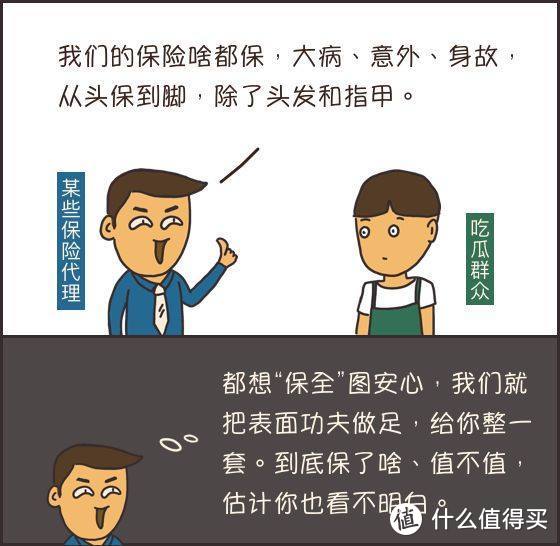

所谓的“全家桶“保险,价格高昂、保障低配。重疾、意外、医疗、寿险啥都保,险种倒是配齐了,但单项险种的保障内容可能都不咋的,性价比太低。

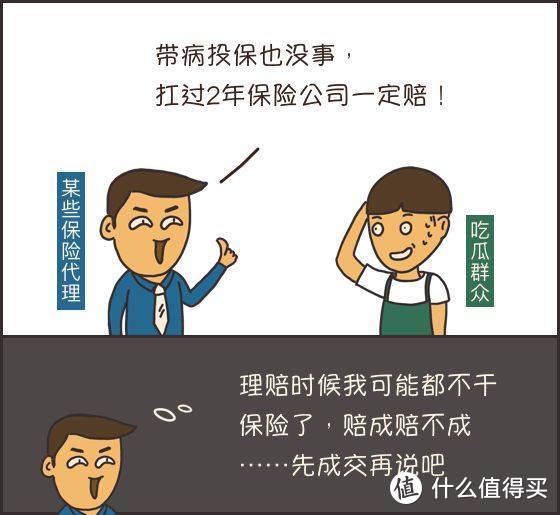

2年不可辩条款,是为了让保险公司别随意解约,但不是咱带病投保的“免死金牌“。

如果真被查出来恶意不告知,保险公司也有理由拒赔。买保险是为了转移风险,莫要反被忽悠去冒风险。

健康告知不能忽略、隐瞒。不如实告知的,保险公司可以解约、拒赔,甚至不退保费,所产生的损失,最终还是自己承担,投保时一定认真看。

轻度甲状腺癌确实可能被移出重疾清单,但最终修订方案出来,暂时未知。

此外,甲状腺癌发病率高,但治疗费不贵、治愈率高,移出重疾清单未必是坏事,说不定重疾险保费也会跟着降。看重这项保障的,可以现在投。无所谓的,就不必着急跟风。

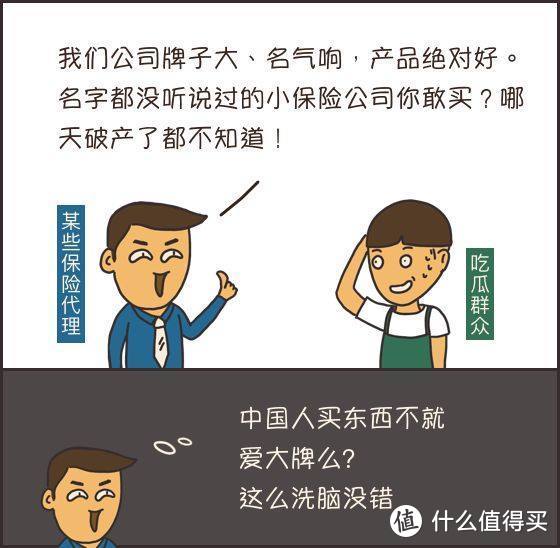

选保险,不必看名气。名气响不等于产品好,比如贵出天际、保障低配的XX福。保险行业也没有“小公司“,注册资本都是2亿起,中国也没有保险公司破产过。

就算真破产,保障也不会黄,理赔有国家兜底,保单有下家公司接盘。

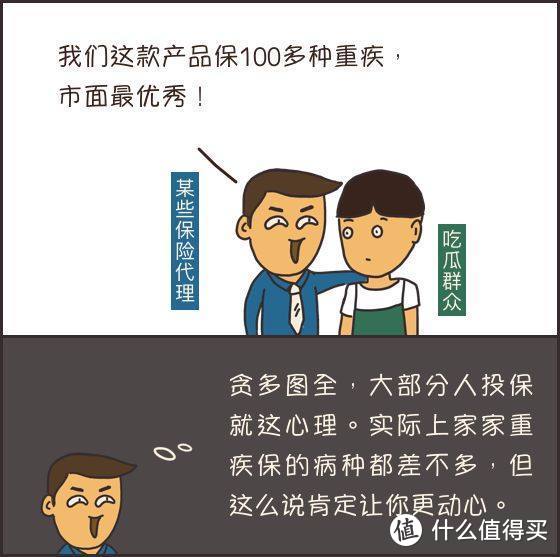

重疾险保障好不好,不看病种数量,而看病种质量。必保的25种重疾,已经占了重疾理赔的95%,其他的锦上添花为主。

那谁,强行把一种病拆成多种病。还有那谁,用某些发生率极低、甚至已经消灭的疾病来充数。病种数量堆上去了,保障却算不上“好”。

【钱多多说】理赔跟在哪儿买的没关系。保险能不能赔,看合同。互联网保险投保后也有合法合同,同样受法律保障。

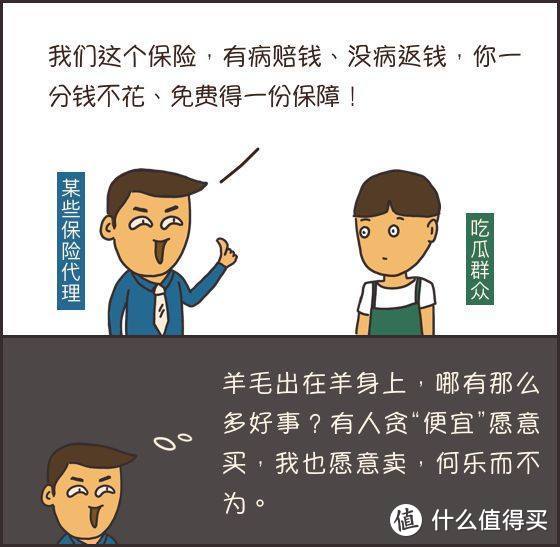

这种叫返还型保险,做保障不够用,当理财收益低,多年后返的钱早就“不值钱“。

再说详细点,预算有限的家庭,降低保额、削弱保障,换取“返还“,本末倒置。不差钱的家庭,多掏几倍保费,多年后返的钱,可能连余额宝的收益都拼不过。

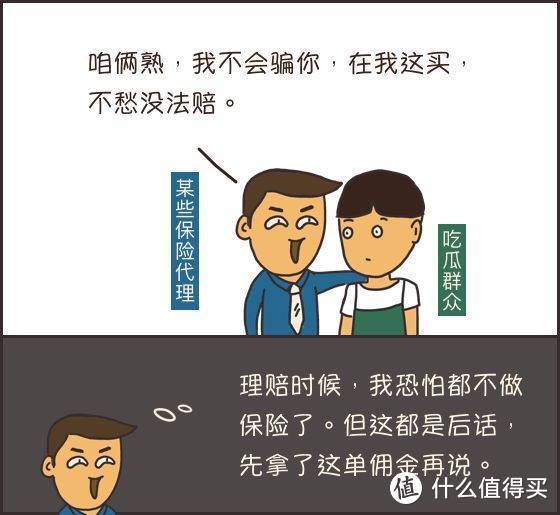

在哪儿买都有保险公司理赔部辅助理赔,符合条件就赔,不符合的,有“熟人”也白搭。

当然,不是所有代理人都这样。但中国800多万保险代理人,专业度参差不齐,且很多代理只接触自家产品。

一叶障目,很难做到真正的客观。而我们

没必要拿自己的保障去试错。钱多多建议

多看多问,自己搞懂保险最要紧。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<