312

127

如何选择最适合自己的保险

2020-03-04 22:30:40

0点赞

6收藏

0评论

我们想买一款保险的时候,总希望这款产品保的全、价格低、名气响服务还好。

实际上这是不存在的。

这是为什么呢,道理很简单——

①每一项责任都有它的价格,保障越全,价格越贵;

②品牌和服务的建设非常困难,需要投入大量的资金用于营销和组建服务团队,而这笔钱最后往往会转嫁到消费者的头上,导致产品价格的上升。

当价格一定的时候,如果产品的保障增强,保险公司就需要对服务成本进行把控。

当责任相同,越追求服务的品质,价格也就越高。

当我们追求服务,而预算又低,那就只能买来责任一般的产品。

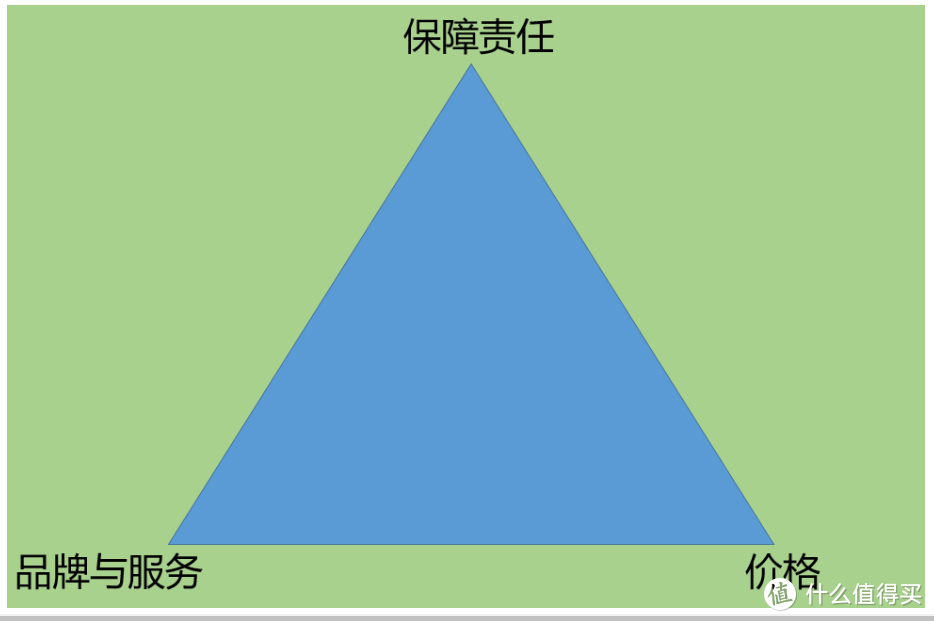

保的全(全面的产品责任)、价格低(低廉的价格)、服务好(优秀的品牌与服务)三者不可能同时存在的,这被称之为保险不可能三角。

正是因为不可能三角的存在,导致了我们无法给出每个买保险的人最想要的答案:“我想要买最好的保险,帮我推荐一个最好的。”

有的人看重责任的全面,有的人看重服务的品质,有的人对价格敏感。

清蒸鸡和酸菜鱼哪个更好吃,每个人都有属于自己的答案。

如何选择最适合自己的保险

那是不是说明,我们就没办法选择最适合自己的保险产品了呢?

当然不是。

我们知道保险不可能三角的存在,保险公司自然也知道,那他们在设计产品的时候也会选择性放弃一些维度,来让自己的产品在其它方面表现的更突出。

有的产品是纯粹的价格党,价格低的惊人,但对责任进行了尽可能的简化,服务成本疯狂压缩,比如说单病种保险,定期寿险等,通过对责任的简化以打赢价格战。

有的产品则靠自己的品牌和服务取胜,比如医疗险,医药费垫付、绿色通道等特色服务的投入都让人好感大增。

有的产品则疯狂堆料,让保障变得极为充足,比如说多次赔付不分组的重疾险,买完之后真的是满满的安全感。

看,厨子已经做好菜了,而我们需要做的就是找到“营养均衡”,又“合自己口味”的产品。

①“营养均衡”,合理调配不可能三角的权重

保险不可能三角展现了三个维度,分别是保险责任、价格、品牌与服务。

保障责任通俗的来讲,就是保险保什么,比如说同样是意外险,有的只保社保内用药,有的保社保外用药,当面临社保外用药时就是赔与不赔的区别,那么对于我们这种消费者来讲,责任自然越全越好。

价格,决定了我们花一样的钱,是赔得多还是赔得少。

品牌与服务则决定了我们的购物体验,简单的例子,同样是高端医疗险,有的保险公司覆盖的医疗机构多,孩子半夜生病了出门就给治了,有的保险公司只覆盖了几家医疗机构,虽然水平和待遇都不差,但得驱车几个小时前往定点医院治疗,这两种情况体验下来当然大相径庭。

保障责任、价格、品牌服务三者不可兼得,相应的,我们就需要在其中进行取舍。

以重疾险举例

重疾险作为给付型产品,确诊疾病或出发某些理赔条件就可以进行理赔,而除了理赔之外并不会用到保险公司太多的服务,所以重疾险我们优先考虑责任与价格,最后考虑品牌与服务。

假如经济条件较差,又想买够充足的保额,那么我们选择的产品势必是责任简单,品牌和服务一般的产品。

如果我们经济条件比较好,但又没到任性花的地步,那我们应该先把保障的全面性拿起来,之后再考虑品牌与服务。

而对于我们常见的百万医疗险而言

由于百万医疗本身价格相差不大并且都很低,所以价格并不会局限我们的选择。

但百万医疗的续保很关键,而且各项用来提升就医体验的增值服务也不少,因此口碑和品牌就相对重要一些,选择稳健经营,服务比较好的保险公司进行挑选。

而如果我们买的是定期寿险呢?

这种产品责任简单,大家都差不多,就不用看了。

服务呢,基本上也用不到。

那我们肯定是照着价格来,谁价格低我们就买谁。

②众口难调,选择最合自己口味的产品

除了学会对不可能三角进行合理的取舍之外,我们也要明白自己的偏好。

同样是重疾险,

我们可以选择价格便宜的消费型重疾,这是一种高性价比。

也可以选择保障全面、价格合理的多次赔付型重疾,这也是一种高性价比。

同样是医疗险,

有的人选择物美价廉的百万医疗,看重的是价格。

有的人选择能够提供医疗资源的高端医疗,看重的是体验。

这些东西就像是桃子要吃硬的还是软的,豆腐脑要吃甜的还是咸的一样是非常主观性的。

如果你更看重保障的全面性,你自然会觉得手里这款责任简单的产品是拼多多发的劣质品。

如果你看重的是价格,那么你总会觉得自己花了冤枉钱。

在对保险的责任、价格、品牌进行合理取舍的同时,也要考虑自己的偏好,只要不犯原则性的错误,有些选择就没有对错,自己怎么舒服,就怎么来。

总结

OK,我们最后再总结一下:

①没有“最好的保险”,保险存在不可能三角,保的全(保障责任)、价格低(价格)、服务好(品牌与服务)这3个我们只能选择两个来优先满足。

②学会对保险不可能三角进行一定合理的取舍,比如:

以提升就医体验为目的的高端医疗险,我们首重服务。

以提高杠杆为主的产品如定期寿险,我们优先注重价格。

责任差异较大的重疾险,则可以在责任与价格之间做权衡。

③结合自身及家庭情况,敲定最适合自己的产品

每个人的经济情况、家庭背景、身体情况、品牌偏好都不一样,在对不可能三角进行取舍的同时也要根据自身情况及偏好量体裁衣,选择最适合自己的产品。

选择最适合自己的产品并不简单,

除开知晓一款产品本身质量的好坏,还要了解产品的市场定位,以及对自身的匹配度,最后才能敲定独属于自己的相对最优解,否则的话买来的产品就是不合身的衣服,看着漂亮,却传不到身上。

这即需要专业的知识,又需要深度的沟通。

所以,不要问“最好的产品是哪一款”了,我有关于保险的知识,你有关于自身需求的信息,我们来沟通一下吧。