258

225

财经保险 篇二十五:光大钻多多年金险,为数不多的4.025%年金选择

2020-05-06 17:26:29

3点赞

2收藏

0评论

创作立场声明:站在消费者角度,客观、公正地说说保险行业及保险产品。

01 序言

全球经济下行,风险资产价格大幅下挫,大家手中的钱该找什么样的避风港呢?当前,你不得不好好认识一下年金了。我在之前的文章中对年金有过详细的深入介绍,小白可先移步:《财经保险 篇十六:4000字长文告诉你:“年金险”,到底是个神马玩意儿?》

随着4月30日招商信诺自在人生A养老年金的下架,目前市场上可选预定利率4.025%的年金险寥寥无几了。

而光大永明的钻多多年金险,这时候就成了非常不错的年金选择。特别是在经济不景气的大环境下,各类风险资产价格大幅下挫,留有一份稳健增值的资产配置方案就显得尤为重要。

那么,光大钻多多是一份怎样的保障呢?

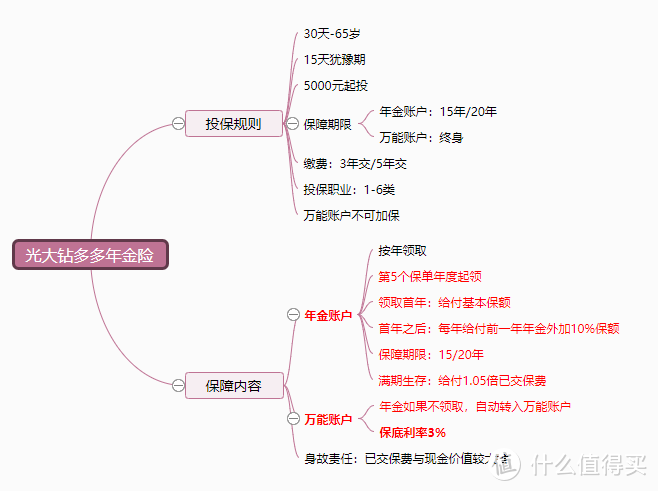

02 钻多多基本信息

光大钻多多这款年金险,分为两个账户:年金账户和万能账户。

其中,年金险作为主险,可选择保障15年或20年,从投保的第五个保单年份开始领取年金。首个领取年度领取金额为基本保额,从次年开始,领取的金额由两部分组成:上一年领取的年金,外加基本保额的10%。

年金领取满期时若生存,给付1.05倍已交保费。

另外一个账户即为万能账户。如果年金不领取,这部分资金会自动转入万能账户开始增值。万能账户的保底利率为3%的复利,实际结算利率在保证3%底线的前提下,是会波动、不确定的。

03 收益

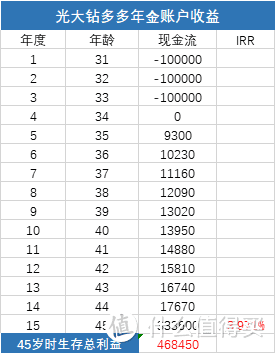

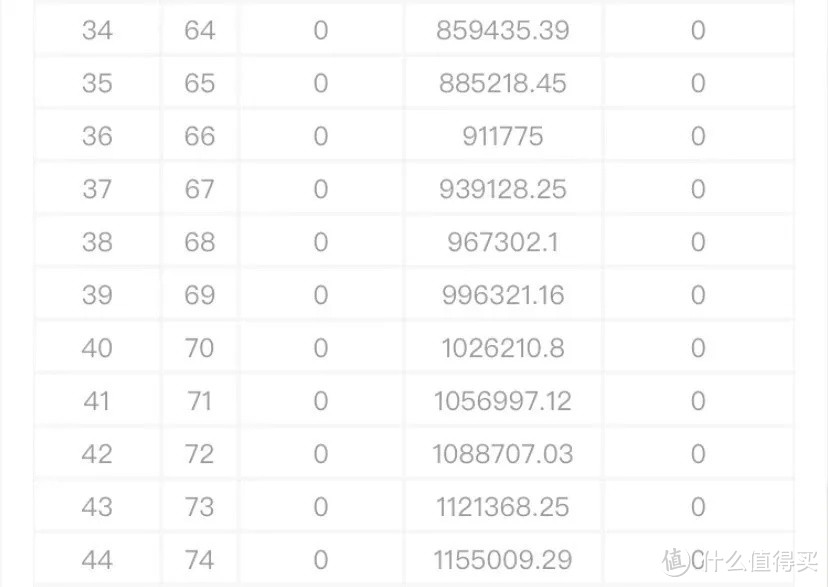

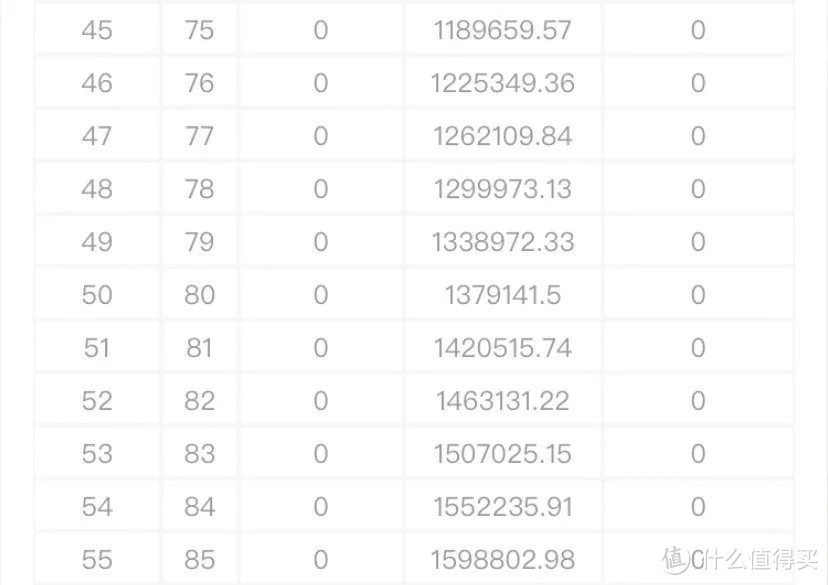

假如张先生,30岁开始投保钻多多、3年交、每年交10万元、选择15年年金保障。

那么,如果单纯按照每年领取年金来算,张先生从35岁开始领取,一直到45岁。现金流如下表:

年金账户的内部收益率IRR达到3.971%,表现还是十分亮眼的。

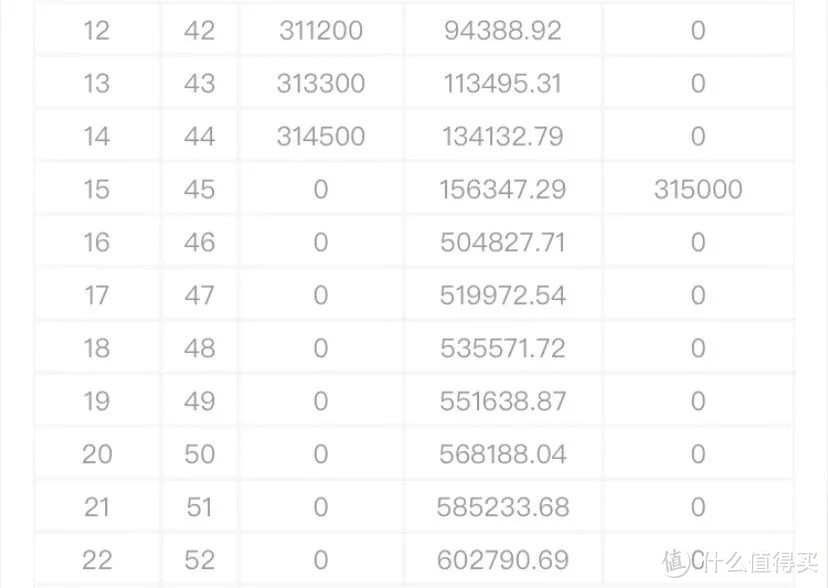

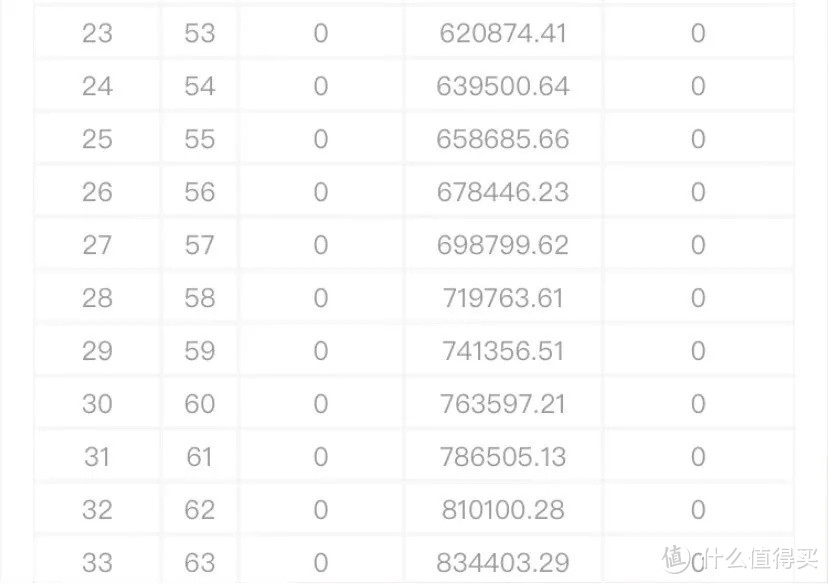

如果张先生的年金账户一直不领取,自动转入万能账户进行升值。万能账户保底利率3%,中档利率差不多4.5%,高档利率甚至能达6%。

当然了,中档、高档利率都是不保证的,实际情况要复杂的多,保险公司官网每月会公布结算利率。钻多多上期公布的实际结算利率为5.3%。

另外,如果张先生在前5年想从万能账户取钱出来的话,这前5年时间内会收取一定的手续费,手续费比例逐年为5%递减到1%。从第6个保单年度开始就不再收取费用。

张先生这张保单的现金价值演示如下:

虽然这款产品的现金价值并不十分亮眼,但是作为一款以长期增值为目的的产品,内部收益率的表现还是可以弥补这点不足的。

04 总结

作为越来越稀有的预定利率4.025%产品,光大钻多多年金险的内部收益率很有优势。如果综合年金账户和保底3%利率的万能账户来看,未来表现可期。

与其他年金险类似,钻多多也可保单贷款,最多贷现金价值的80%。

当然,缺点也有一些。比如前5年领取或者退保的损失较大,现金价值不是特别高。但是作为一款长期险,还是要考虑长久收益,把复利的效应交给时间来证明。

那么,谁更需要买年金险呢?

基础保障(意外、医疗、重疾、定寿等险种)已经配的比较齐全、手里有一些闲钱没有更好增值渠道的人;想要稳健投资、体会复利带来长期收益的人;要为子女存一笔教育金或者有资产传承需求的人,等等。而那些短期内要用到大量资金的人群就不是十分建议购买了。

综合来看,对于需要购买年金的人群来说,钻多多是一个很不错的选择。

ps:码字不易,请多多点赞、收藏、关注,感激涕零~~