232

134

保险干货 篇八:现金价值,到底是个啥东东?

2019-11-11 22:22:50

0点赞

2收藏

0评论

今天和大家聊聊保险中常常出现的“现金价值”概念。

一、现金价值是什么?是怎么形成的?

艾米姐摘录了三个不同的寿险保单中对于现金价值的定义如下:

可见,虽然各个保单中对于现金价值的定义不尽相同,但现金价值都是指退保时,保险公司退还的金额。

那么现金价值是如何形成的呢?

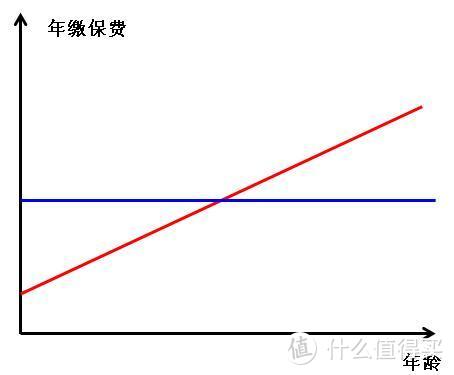

小伙伴知道,随着年龄的增长,死亡率和得病率都在上升,那么购买长期寿险和健康险产品而言,被保险人对应的保费应随着年龄增长逐步增加的。

即为下图中的红色线条所示。

但是保险公司一般采用均衡保费的科学方法将整个缴费期间应缴的保险费,“均匀”地分摊到整个交费期内,使得每年所交保险费都一样,不会随年龄而不断增加。

即为下图中的蓝色线条所示。

此对于投保人而言,年轻时缴的保费“多”了一些,年龄大时“少”了一些。

那么这些“多”交的保险费便“存”在了保险单上,形成了责任准备金,将提存的责任准备金减去解约扣除后的余额就是寿险保单的现金价值。

简单的说:现金价值 = 投保人已缴纳保费–保险公司管理费用分摊–保险人向销售人员支付的佣金–保险公司承担保险责任所需要的纯保费 + 剩余保险费产生的利息。

现金价值的计算是比较复杂的,艾米姐建议一般人不必纠结于去搞懂如何计算现金价值。

在你买保险时保险公司一般都会提供一份详细的现金价值表,表内详细列明了你缴费第X年时保单现金价值是多少,看看这个就可以了。

二、哪些险种有现金价值?

并不是所有的保险都具有现金价值。

只有一年期以上的各类寿险、健康险、养老保险、万能保险以及分红保险等具有现金价值。

而短期意外险、定期寿险、健康险和家财险等一般不具有现金价值。

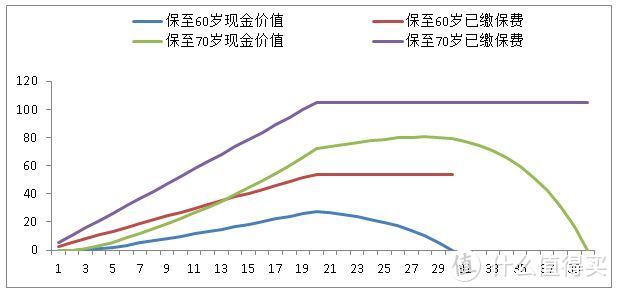

但对于一年期以上的保单而言,消费型和储蓄型产品的现金价值随着时间变化有不同的体现,下面以某30岁男性,20年交,保额1000元为例进行说明:

1. 消费型保单现金价值

以瑞和定期寿险为例,对于某30岁男性,20年交,保额1000元,他购买该保单的现金价值和保费对比如下图(横轴代表投保年限):

发现消费型产品的现金价值有如下特点:

前几年的现金价值都很低

保险公司的营销成本往往集中在投保前两年,譬如宣传费用,代理人的佣金一般都是在第一年扣除。

所以,保单前两年的现金价值,能一定程度反映这款产品的营销成本。

而且保险公司为了减低退保率,会有意的将保单前几年的现金价值做低,以减少退保。

现金价值先增后减,在保障期结束时降为0

消费型产品的现金价值表是先增后减,到达一个顶点,然后在保障期结束时降为0。

如果要退保的话,在该顶点,可退回的金额最多,但是否退保还得考虑保障因素。

以瑞和定期寿险为例,对于某30岁男性,20年交,保至60岁和70岁的现金价值最顶点出现在保单第20个年度和28个年度,即该投保人50岁和58岁时,这时候虽然可拿到的退保金最多,但也是重疾风险高发的年龄段。

毕竟小伙伴买保险是为了保障,艾米姐建议还是不要轻易退保。

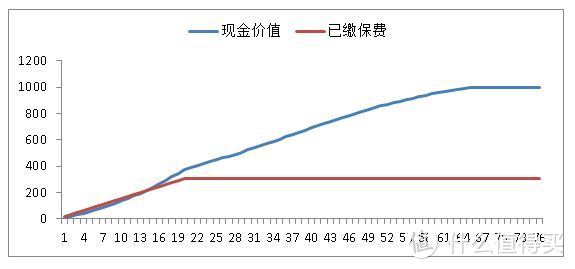

2.储蓄型保单现金价值

以慧享君康一生终身寿险附加重疾保险组合计划为例,对于某30岁男性,20年交,保额1000元,他购买该保单的现金价值和保费对比如下图(横轴代表投保年限):

对比消费型的产品,储蓄型产品的现金价值有如下特点:

现金价值是逐步增加的,不同于消费型产品现金价值先增后减为0,储蓄型产品是随着保单期限逐步增加的

保单过了一定的期限后,此款产品是第14年,现金价值将超过已缴保费。

从这个对比,小伙伴也可以进一步了解为什么储蓄类保险的保费一般比消费型产品的要高,主要是由于这类保险除了风险保障,还有储蓄的作用。

三、保单的现金价值有啥用?

1.退保金

前面讲到了,现金价值是退保时保险公司退还给消费者的金额,即退保金。

不管是消费型还是储蓄型保险产品,前几年的现金价值都很少。

是因为,在保单生效的前几年,投保人所缴纳的保费还比较少,而保险公司为了承担保险责任,却需要支付较多的管理费用、销售费用等成本。

所以,此时保单现金价值比较低,退保损失比较大。

2.保单贷款

保单贷款,一般可以贷出保单现金价值的80%,贷款期限不超过6个月。

贷款期间,保单不受影响,到期需要将贷款本息一起还回来,如果超过6个月未还回,合同进入中止期。

当然需要注意的是:虽然保单可以贷款,但是需要支付利息的,而且如果不能按时偿还,是会影响保单效力的。

3.分红

在分红保险合同中,投保人每年享有的分红是以现金价值为分母的。

保险公司分红不是按照全部投保人所交的保险费的比例分红的,而是现金价值。

这一点往往很多保险销售人员都不会和客户说清楚,往往引起很多误解。

四、没钱交保费了,如何利用现金价值维持保障?

除了以上之外,现金价值还有很多衍生功能,如果好好利用,当突然经济拮据,没钱交保费时,可以利用现金价值维持保障的。

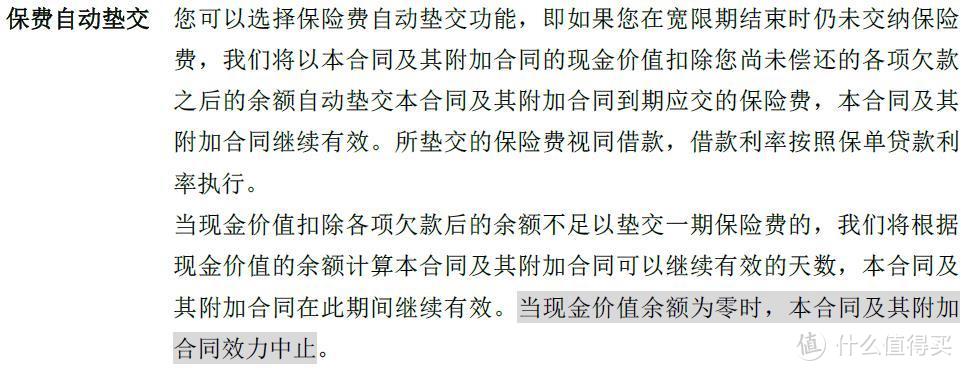

1.自动垫付

当保费支付中断时,保险公司自动根据保单约定,利用保单的现金价值支付未来若干年的保费,直至现金价值用完保单中止,此情况下原保额及保障内容不会变化。

2.减额缴清

减额缴清就是减少保额,交清保费。

指在保险合同具有现金价值的情况下,投保人可以将本合同当时的现金价值扣除欠交的保险费及利息、借款及利息后的余额作为保费,作为一次性缴纳的保费购买同类保险。

该同类保险与之前的保单相比在保障责任和期限不变,只是保额有所降低。

3.展期定期

减额缴清就是减少保额,保险期限不变,展期定期是在原保额不变的条件下,缩短保险期限。

具体来说,展期定期是指保险中当投保人不愿意继续交纳保险费时,投保人可以按保险单当时的现金价值作为趸缴保险费,用来购买一份新的保单。

新保单是定期险,保额和原保单相同,但保险期限需要重新计算。

但对此,需要注意的是:不是所有产品都支持这个方法,具体需要咨询保险公司的规定。

五、最后的话

今天和大家科普了一下现金价值的概念,不同的保险,现金价值的意义不同。

但现金价值也是一项资产,尤其是对于理财类产品来说,大家还是不要忽视。

所以,艾米姐提醒小伙伴们投保前尽量做好功课,减少退保。

即便退保,也尽量发挥好现金价值的作用。

如果觉得我们的文章有用,请多多转发:)

欢迎关注微信公众号:艾米保。