349

367

产品测评|横琴人寿无忧人生2021保障如何?一文带你看懂

2021-03-17 15:40:22

0点赞

1收藏

0评论

横琴人寿无忧人生之前也是重疾险top名单上的一款产品。

现在按照重疾新规做了一些调整,升级为无忧人生2021 。

升级后的无忧人生2021保障如何呢?本文测评带你了解。

一、无忧人生2021保障内容

重疾保障:110种重疾,赔付1次。

70周岁前赔付150%保额,70岁后赔付100%保额。

中症保障:36种中症,不分组赔付3次,每次赔付60%保额。

轻症保障:48种轻症,不分组赔3次。

首次轻症在70岁前的,赔付1次45%保额;

先罹患轻症,后确诊重疾,重疾保额增加30%。

轻中症的覆盖情况是比较好的,高发的轻中症基本都涵盖在内。

值得一提的是,重疾新定义中,把原位癌移出了轻症保障,但是无忧人生2021的依然将其列入轻症保障。

另外,在70岁前轻症可赔1次45%保额,针对新规要求的轻症30%保额来说,是在变相提高保额哦!

恶性肿瘤加油包(可选附加)

首次确诊重疾为恶性肿瘤的,间隔期3年后,重度新发、复发、转移、持续,都可获得二次赔付,赔付120%保额;

首次确诊重疾非恶性肿瘤,间隔期180天后,可获得二次赔付,赔付120%保额。

这里要说一下,这款产品关于癌症二次赔付的定义要求。

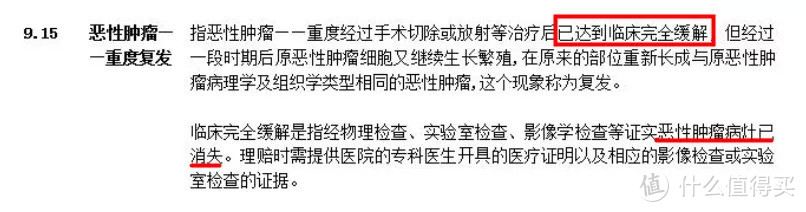

关于“恶性肿瘤二次复发”这种情况,要求:

前一次癌症,在临床完全缓解,即完全治好了,后续复发,才能符合要求,按照复发理赔。

其实,就算不满足这个要求也没关系,我们可以用下面的“转移、扩散”标准,来申请理赔。

就是这个单独说明的定义,在以前是没有的。

关于“恶性肿瘤转移或扩散”这种情况,有这么一句话:

这条就有点“坑”了。

第一次的癌症没有扩散到淋巴结,间隔期3年后,转移或扩散到淋巴结部位,是无法享受二次赔付的。

如果早期没有扩散到淋巴结,治愈的可能性是非常大的,那么也就符合了上面说的“临床完全缓解”。

总的来说,也就是二选一吧,不符合这个,就符合另一个。

心脑血管疾病加油包

即特定心脑血管疾病二次赔付。

二次赔付为120%保额,覆盖10种特定心脑血管:

首次确诊重疾非以上10类疾病的,180天后确诊10种其一的,可以获得二次赔付;

首次确诊为以上10种其一的,要求间隔期1年后同种疾病复发,可以获得二次赔付。

少儿特疾保险金

这项保障只有18岁一下的未成年人可以选择,确诊以下疾病之一,可以额外赔付100%保额。

由于产品包含身故责任,所以对未成年人的保额做了限制:

0-5岁,最高30万保额;6-17岁,最高保额50万。

但这款产品重疾有“70岁前额外赔付50%”的设定,在一定程度上可以弥补未成年人的保额。

如果想给小朋友买,还是觉得保额不够的话,可以搭配其他少儿重疾产品买足保额。

二、无忧人生2021保费试算

新规后的产品价格普遍上浮,无忧人生2021的在这样的保障下,保费情况怎么样呢?

锦鲤君做了三种方案的保费试算:

可以看到,和升级前的无忧人生2020相比,价格大致上浮了30%左右。

但和目前市场上的产品相比,价格在正常水平范围内。

不附加其他责任的话,女性费率比较有优势。

三、无忧人生2021优缺点

优点:

重疾70岁前额外赔付50%,限制条件简单

轻症70岁前可赔付1次45%保额,突破重疾新规限制,且病症覆盖全面,原位癌在轻症保障中

对癌症和心脑血管疾病都做了额外保障责任

缺点:

癌症二次赔付的定义较以往限制更多

只能绑终身,捆绑身故责任,保费比较贵

如果是小孩子投保,5岁前只能买到30万的保额,但还是强制终身保障,还要捆绑身故责任,这点不太合理。

四、写在最后

总的来说,横琴人寿无忧人生2021和之前的老版本相比,保障缩水不少。

和目前市场上新规之后产品相比,也没有什么亮点,价格也没有太大优势。

目前重疾险市场已经恢复,产品陆续上市。