244

205

达尔文3号 超级玛丽3号,暴涨40%,大雄跪了... 保至70岁,还能买什么?

2020-09-01 14:27:12

0点赞

4收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

达尔文3号和超级玛丽3号保至70岁版,8月25日下架了。

大雄本想给老婆静香安排一个,

然而下架那天,刚好是七夕佳节,

俩人一happy,就把这事给忘了...

没赶上这趟车,买保终身直接贵40%!

静香很生气,直接发配大雄去跪搓衣板。大雄很委屈:

预算就三四千,好的都下架了,接下来应该怎么买?

N1 保至70岁,还能买什么?

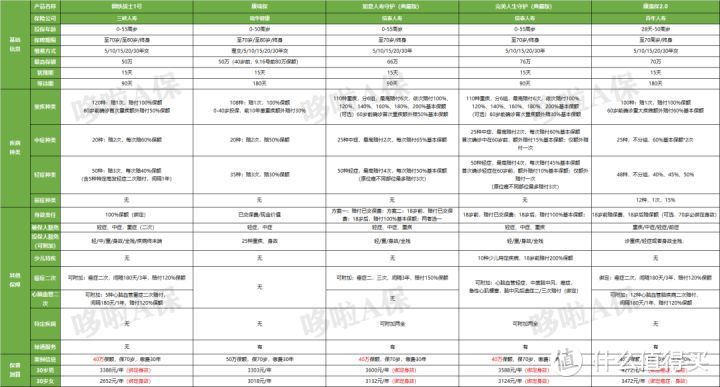

预算三四千,又想买高保额,通常得买保定期。大雄找到哆啦,一起盘点了市面上剩下的能保定期的产品。看来看去,也就这些还不错:

钢铁战士1号

康瑞保· 康惠保2.0

如意人生守护典藏版

完美人生守护典藏版

(点击查看大图)

1、钢铁战士1号

60岁前得重疾额外赔50%,中轻症赔60%/40%,特定心血管轻症二次赔40%,可附加心癌二次赔120%,捆绑身故责任。

各项赔付比例虽然比达尔文3号和超级玛丽3号低,但保障全面够用,心血管疾病保障扎实。

买保至70岁,40万保额加60岁前额外赠送50%,保障高,价格很便宜。

2、康瑞保

0-40岁且在保单前10年得重疾,额外赔30%,中轻症赔50%/30%。

赔付比例低点,但不用捆绑身故责任,买50万保额只要三千出头。

不过只有基础保障没有额外附加选项,适合想买基础保障的人。9月16号前,保额最高能买到80万。

3、康惠保2.0

60岁前得重疾额外赔60%,中轻症赔60%/45%,另有独特的前症保障,赔15%,可附加心癌二次赔120%。

保障很全面,但保至70岁需捆绑癌症二次赔和身故责任,价格较高。

如果想刚好想带这两项责任,那就是性价比首选了。

4、完美人生守护典藏版、如意人生守护典藏版

两款优秀的多次赔付重疾险,是信泰在多次赔付里对标达尔文3号和超级玛丽3号的作品,赔付比例很高。

但多次赔都比单次赔贵点,三四千预算只够买40万保额,保至70岁,重疾保额无额外赔。

如果想要重疾保额额外赔,价格得加30%-50%。这两款适合想要多次赔付的人。

5款产品各有优劣,虽然比不过达尔文3号和超级玛丽3号,但谁让咱没及时上车,预算又少呢?大雄选好后,兴冲冲找老婆交差,心想,这回总该满意了吧!

没想到,一向温柔的静香跟他杠上了:

钢铁战士和康惠保捆绑身故,不要

康瑞保赔太少,不要

其他俩是多次赔付,不要

大家都说超级玛丽3号和达尔文3号最好,就要它们!

大雄听完傻了,表面应和着:老婆说什么都对!心里慌得一批:这都下架了咋搞?只能又跑来找哆啦,怎么解决呢?

N2 预算有限,还可以这么买

唉,直男连脑回路都是直的。

其实预算有限也不是非得买保定期的,换个思路,充分利用达尔文3号和超级玛丽3号60岁前额外赔80%这点,保终身,降低点基本保额,预算三四千也能搞定:

(点击查看大图)

达尔文3号和超级玛丽3号Max,60岁前出险额外赔80%,几乎翻倍,基本保额30万,价格3500左右,60岁前保额54万,曲线达到高保额,中轻症保障也是目前最好的,还保终身。

如果想更便宜点,还可以选超级玛丽2号Max,30万保额,60岁前赔48万,对成人来说也挺充足。

大雄听完,又跟哆啦反复确认了几遍,才回家交作业。

这回啊,静香总算满意了,一高兴就免了大雄跪搓衣板,还立马就买了性价比更高的超级玛丽3号Max,这回可别再错过了。

N3 哆啦的投保建议

听完大雄和静香的投保故事,我们不难发现,自达尔文3号等产品保至70岁版下架后,预算有限的朋友,选择非常少。

所以还是那句老话,看好就及早下手。

新规前,市场逐渐进入产品荒阶段。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

小兔子坏坏

校验提示文案

小兔子坏坏

校验提示文案